Сколько стоит полис ОСАГО на ВАЗ в 2019 на основные модели

01.08.2018

На территории РФ каждый третий водитель управляет автомобилем отечественного производства. Поскольку в рамках закона автомобиль должен быть застрахован, рассмотрим, как купить ОСАГО на ВАЗ любой модели и рассчитывать стоимость в режиме реального времени.

Стоимость ОСАГО на автомобили ВАЗ самых популярных моделей

Делая расчет страховой стоимости важно понимать, что цена по ОСАГО на ВАЗ 2106 и другие модели зависит от персональных условий страхования. Рассмотрим примерную стоимость договора, при условии, что машиной управляет водитель старше 22 лет, со стажем более 3 лет.

Примерная стоимость без скидки:

Модель ВАЗ Мощность, лошадиные силы Регистрация владельца Деревня или область Город 2104,2105,2106,2107,2108,2109 50-70 2 882,60 8 236,00 2109, 2110,2012,2014, Нива 70-100 3 170,86 9 059,60 Калина, Ларгус, Веста, Приора, Гранта, XRAY (Икс Рей) 100-120 3 459,12 9 883,20

Чтобы узнать сколько стоит ОСАГО на ВАЗ в 2019 году на вашу модель, предлагаем воспользоваться калькулятором на нашем портале.

Как рассчитать стоимость ОСАГО на ВАЗ самостоятельно онлайн

Все автолюбители могут сформировать расчет по обязательному страхованию на нашем портале совершенно бесплатно, в режиме реального времени. Для получения расчета вам потребуется указать:

- модель автомобиля, к примеру, ВАЗ 04 или 05;

- год выпуска;

- рыночную стоимость;

- пробег;

- данные водителей, которые будут допущены к управлению;

- где прописан собственник;

- на какой период нужна страховка;

- номер личного телефона для связи.

Далее останется запросить расчет и получить предложение сразу от нескольких крупных компаний.

От чего зависит стоимость ОСАГО

Как уже было сказано выше, стоимость договора определяется в отношении каждого водителя индивидуально. Чтобы узнать, сколько стоит полис на ВАЗ, учитывают:

- Где прописан собственник. Для владельцев машин, которые проживают в городе, стоимость полиса практически в два раза выше, чем для жителей небольших сел или деревень.

- Количество лошадиных сил. Чем мощнее транспортное средство, тем выше стоимость договора.

- Срок страхования. Приобрести защиту можно на срок от 3 месяцев до 1 года. При оформлении договора на минимальный срок применяется понижающий коэффициент 50% от стоимости.

- Возраст и стаж водителей. В данном случае повышающий предусмотрен, если возраст участника движения менее 22 лет и стаж 3 лет. Размер повышающего составляет 80% от размера базовой стоимости договора.

- Коэффициент КБМ. За каждый год без аварий страховщик предоставляет скидку в размере 5%. Максимальный бонус не может превышать 50% от базовой стоимости ОСАГО. Также важно учитывать, что аварийные водители получают не бонус, а повышающий показатель.

- Нарушения. Отследить нарушения крайне сложно, поэтому данный показатель на практике учитывается крайне редко. Повышающий показатель предусмотрен, если водитель при страховании предоставил ложные документы, или специально стал виновником ДТП, для получения компенсационной выплаты.

Как оформить онлайн

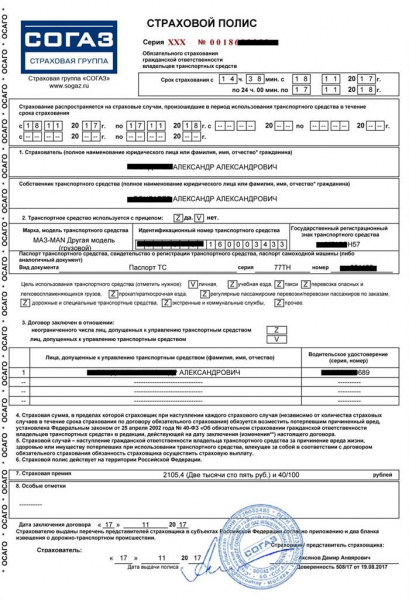

Купить ОСАГО на ВАЗ 2114 и другие модели можно дистанционно. Для этого вам потребуется:

- данные страхователя и страховщика: ФИО, дату рождения, паспортные сведения;

- адрес регистрации собственника (допустимо адрес временной регистрации);

- срок действия полиса и период использования;

- данные авто: модель, когда выпущен, количество лошадиных сил, государственный регистрационный знак, идентификационный номер и сведения ПТС или СТС;

- данные водителей: ФИО, данные прав, возраст и стаж;

- номер бланка диагностической карты;

- номер ранее купленного полиса ОСАГО, при пролонгации.

Документы

Для оформления страховки следует подготовить минимальный пакет документов. Запрашиваются данные:

- паспорта владельца ВАЗ, необходим для подтверждения личности, и проверки регистрации;

- ПТС или свидетельство о постановки на государственный учет, для проверки данных авто;

- водительские права, для подтверждения стажа и возраста;

- бланк диагностической карты, для авто старше 3 лет.

Преимущества оформления на нашем сайте

Онлайн-оформление появилось не так давно. Рассмотрим основные преимущества покупки обязательной страховки ОСАГО на ВАЗ, на нашем портале:

- сайт работает круглосуточно, благодаря чему купить защиту можно в любое удобное для себя время;

- вы можете выбрать страховщика, который соответствует вашим требованиям;

- все расчеты предоставляются бесплатно;

- при необходимости каждый водитель может обратиться к консультанту и получить ответ на любой вопрос;

- отсутствие дополнительных услуг, без которых оформление ОСАГО в офисе порой невозможно;

- страховые компании, с которыми мы сотрудничаем, не просят приехать в офис и показать машину на осмотр;

- вы можете сегодня сделать расчет, сохранить его и купить защиту через несколько дней;

- вся процедура покупки происходит на официальном портале страховщика.

Если вы уже пользовались электронным страхованием, то предлагаем поделиться своим опытом. Нам важно знать, как происходила процедура расчета и оформления. Для того чтобы поделиться опытом, вам потребуется оставить комментарий после прочтения статьи.

Будем благодарны, если после прочтения статьи вы поставите лайк.

Подробнее о том, почему страховые компании не страхуют машины старше 10 лет по ОСАГО и как это обойти, вы узнаете далее.

Сколько стоит полис ОСАГО на ВАЗ в 2019 на основные модели Ссылка на основную публикацию

Как изменятся цены на полисы ОСАГО в 2019 году

Согласно проведенному опросу, большинство страховщиков намерены изменить свои расценки. Некоторые клиенты даже смогут приобрести «автогражданку» дешевле.

С введением Центробанком указания о расширении диапазона базовых ставок по ОСАГО в 2019 году многие страховщики намерены изменить свои тарифы. В связи с этим был произведен опрос представителей наиболее крупных и известных компаний, касающийся их планов. Из статьи вы узнаете, будут ли меняться цены на ОСАГО и каким образом.

«РЕСО-Гарантия»

В 2019 году компания тарифы не меняла, однако они будут подвержены корректировке с учетом анализа убыточности данного вида страхования.

Обратите внимание

Предполагаются следующие изменения по ОСАГО: для половины страхователей цена останется такой же, для 20% — понизится, и лишь 30% клиентов компании будут вынуждены заплатить больше.

«АльфаСтрахование»

Начиная с января, страховщик стал работать по новым тарифам. Нововведение от ЦБ, предполагающее изменение коэффициента возраст-стаж и коридора базовых ставок, стало причиной снижения цен на полисы ОСАГО для всех категорий транспортных средств, за исключением общественного.

Размер средней страховой премии сокращен в 70 российских регионах.

ВСК

С 2019 года на 10% были снижены цены на «автогражданку» для частных автовладельцев в отдельных регионах страны. Это Удмуртия, Республика Коми, Пермский край, Костромская, Вологодская, Тульская области.

В среднем размер премии по полисам ОСАГО будет сохранен на прежнем уровне.

«МАКС»

Данный страховщик тоже начал работать по новым тарифам. В отдельных регионах цены остались неизменными (например, в Москве и Алтайском крае). В некоторых областях с низкой убыточностью стоимость ОСАГО уменьшилась (например, в Пензенской, Саратовской областях). В местах с частой аварийностью тарифы стали немного выше.

В целом диапазон цен на «автогражданку» расширился всего на 3% в каждую сторону.

«СОГАЗ»

Страховщик пока ничего не менял, но предполагает сделать следующее. Повышение тарифов ждет жителей регионов с большой убыточностью. В отдельных городах и регионах будет небольшое снижение цен (например, в двух столицах).

Изменение КВС повысит величину страховой премии максимум на 3%.

«Росгосстрах»

Компания имеет целью сохранить ОСАГО в числе прибыльных видов страхования. Поэтому будущие изменения тарифов напрямую связаны с уровнем аварийности в каждом конкретном регионе. Где-то цены на полисы снизятся, а кое-где – повысятся.

«Ингосстрах»

Изменений в базовой тарификации не предвидится. Однако жители Перми, Тюмени, Красноярска и северной столицы смогут приобретать ОСАГО по более низким ценам.

«Ренессанс страхование»

Снижение тарифов страхователи заметят лишь после окончания мероприятий по либерализации цен на «автогражданку», которые запланировал Центробанк России. Пока же изменений нет.

Мнение экспертов

Эксперты считают, что указание ЦБ РФ открывает страховщикам новые возможности для повышения тарифов на ОСАГО онлайн. Поводы для корректировки цен на полисы «автогражданки» в меньшую сторону у российских компаний имелись и раньше, однако они такие действия не предпринимали, несмотря на понижение уровня аварийности в отдельных регионах.

Зато возможностью повысить тарифы воспользуются многие, поэтому эксперты ожидают, что средняя стоимость страховки повысится на 10-12% уже к весне 2019 года.

Предполагается также, что для большого количества автомобилистов ОСАГО все же станет дешевле. Речь идет об опытных и аккуратных водителей, которые будут получать скидку за счет коэффициента возраста и стажа, а также по системе Бонус-Малус.

Как рассчитать стоимость страховки ОСАГО

Время чтения: 16 минут

У любого товара ценообразование производится на основании составных элементов. Автостраховка не является исключением и сегодня мы разберемся, на основании чего выстраивается цена а также стоимость продукта на тот или иной вид транспортного средства.

Цена автострахования по ОСАГО в 2019 году

Центральным Банком Российской Федерации были изданы указания, которые регламентируют базовые ставки для стоимости полиса в соответствии с видом ТС.

Согласно данному документу можно сделать вывод, что существует некий тарифный коридор, который содержит в себе как минимальные значения, так и максимальные.

Страховые компании могут назначать цену на ОСАГО в пределах данного коридора, но окончательная стоимость будет соответствовать коэффициентам, которые играют немалую роль в ценообразовании.

https://www.youtube.com/watch?v=DwhH-fl08oY

Базовая ставка предоставлена в таблице ниже:

Тип (категория) и назначение транспортного средстваБазовая ставка страхового тарифа (рублей) Минимальное значение ТБМаксимальное значение ТБ Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категории «A», «M») 867 1579 Транспортные средства категории «B», «BE» юридических лиц 2573 3087 физических лиц, индивидуальных предпринимателей 3432 4118 используемые в качестве такси 5138 6166 Транспортные средства категорий «C» и «CE» с разрешенной максимальной массой 16 тонн и менее 3509 4211 с разрешенной максимальной массой более 16 тонн 5284 6341 Транспортные средства категорий «D» и «DE» с числом пассажирских мест до 16 включительно 2808 3370 с числом пассажирских мест более 16 3509 4211 используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок 5138 6166 Троллейбусы (транспортные средства категории «Tb») 2808 3370 Трамваи (транспортные средства категории «Tm») 1751 2101 Тракторы, самоходные дорожно-строительные и иные машины 1124 1579

Как видно, цена ОСАГО для такси больше, чем для физических лиц и это обусловлено тем, что используя автомобиль для осуществления перевозок, износ транспортного средства будет больше, точно так же как и опасность попасть в ДТП и навредить пассажирам. Следовательно, ответственность в данном случае растет, за что и приходится платить дополнительно.

Какова стоимость ОСАГО на сегодня и как ее уменьшить

Еще в 2014 году средняя цена на полис была в районе 3000 рублей, однако потом произошло повышение стоимости ОСАГО в 2015 году, что очень сильно подкосило большинство автолюбителей.

В некоторых регионах цена на автострахование выросла на 100%, но также были зафиксированы города, где полис подешевел.

Важно

Однако для большинства стоимость все же выросла, а это значит, что средняя стоимость полиса ОСАГО в 2019 году на автомобиль ВАЗ 2107 без ограничения количества водителей составляет от 8500 до 9500 рублей.

Но это лишь средняя стоимость, а каков будет итоговый результат, зависит только от ваших личных показателей, которые будут переведены в коэффициенты.

Сколько платить за ОСАГО и как снизить стоимость в 2019 году

Как мы уже говорили ранее, цена на полис выстраивается за счет тарифного коридора и различных коэффициентов.

Чтобы узнать, во сколько вам встанет страховой полис ОСАГО на машину в 2019 году необходимо знать следующие значения:

- БТ – базовый тариф, он, как мы уже писали, составляет от 3432 рублей до 4118 рублей;

- КТ – коэффициент территории, который меняет свое значение в соответствии с местом регистрации автомобиля;

- КБМ – коэффициент безаварийной езды, который уменьшается за каждый год на 5%. Однако в случае ДТП по вашей вине, значение вырастет достаточно сильно, что в свою очередь отразится на стоимости полиса;

- КВС – коэффициент возраста и стажа. Чем больше возраст и стаж вождения, тем ниже будет значение. Стаж считается с момента приобретения водительских прав;

- КО – в данном случае коэффициент зависит от количества людей, допущенных к управлению транспортным средством. То есть, если полис будет без ограничений, то и значение будет выше;

- КМ – коэффициент мощности двигателя. Чем меньше мощность, тем ниже стоимость;

- КС – период использования. Если вы используете данное ТС всего 5 месяцев в году, то и коэффициент будет соответствующий (0,5), нежели при использовании от 10 месяцев и более (1);

- КН – тут важно, совершали ли вы такие грубые нарушения, как управление ТС без прав или умышленное создание ДТП.

Многие автомобилисты узнав, сколько сейчас стоит страховой полис ОСАГО на легковой автомобиль, сразу задаются вопросом: как уменьшить стоимость? Заинтересованность в данной области вполне обоснованная и мы постараемся вам все разъяснить.

Конечно же, базовая стоимость на страховку автомобиля ОСАГО в 2019 году изменена не будет, хотя даже это предугадать сложно. Однако она имеет постоянное значение, от которого следует отталкиваться.

Если вы оформляете самый первый страховой полис, то рассчитывать на какое-то понижение стоимости бесполезно, кроме как найти страховую компанию, где оформляют ОСАГО по самой низкой цене базового тарифа. Также вы можете выбрать ограниченную страховку, так как цена на неограниченную страховку ОСАГО значительно увеличивается.

Некоторые люди хитрят и оформляют авто на родственников, которые проживают в регионе с низким коэффициентом, но потом могут возникнуть проблемы с родственниками.

Важно!

Чтобы с каждым годом цена становилась немного ниже, следует соблюдать правила ПДД и не попадать в ДТП, от этого будет уменьшаться коэффициент КБМ. Кроме того, с увеличением вашего стажа, а следовательно и возраста, значение также повлияет на стоимость. Если нет необходимости использовать авто круглый год, выбирайте соответствующий период для управления ТС.

Как узнать, сколько стоит страховка на автомобиль

Узнать сколько должна стоить страховка на ваш автомобиль можно двумя способами.

- Способ 1Вы можете воспользоваться специальной формулой: Т = БТ * КТ * КБМ * КВС * КО * КМ * КС * КН, подставив вместо буквенных обозначений, необходимые цифры. О том, что означает то или иное сокращение мы писали выше.Это конечно займет некоторое время, также в данном случае очень важно знать точные коэффициенты, иначе расчет будет не верным.

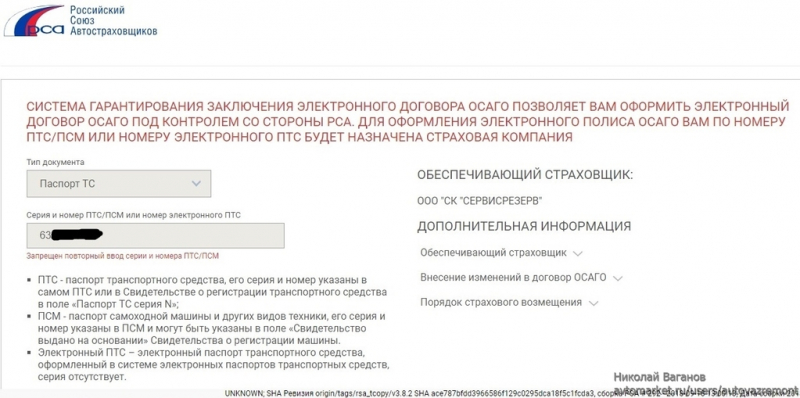

- Способ 2Данный расчёт стоимости страховки ОСАГО на автомобиль у вас не займет много времени. Вам необходимо лишь воспользоваться сервисом подсчета на сайте РСА. Указав необходимые данные, вы узнаете точно, сколько должна стоить ваша страховка.

Конечно, вы можете воспользоваться любыми другими сервисами для сравнения цен на ОСАГО, однако не факт, что они будут бесплатные или точные. Также можно обратиться в офис и попросить рассчитать автогражданку. Но этот способ отнимет у вас много личного времени, что в наше время очень ценно.

Стоимость Зеленой карты для въезда в Россию

Зеленая карта является страховым полисом, позволяющим передвигаться по другим странам. Состоит она из 3 листов формата А4, где:

- На первой странице указаны факты, подтверждающие наличие у водителя страховки на территории стран-участниц;

- На второй странице содержится информация о владельце ТС;

- На третьей странице подтверждение о заключении договора страхования.

Список стран, в которых можно управлять транспортным средством с зеленой картой:

- Австрия;

- Албания;

- Андорра;

- Белоруссия;

- Бельгия;

- Болгария;

- Босния и Герцеговина;

- Великобритания;

- Венгрия;

- Германия;

- Греция;

- Дания;

- Израиль;

- Иран;

- Ирландия;

- Исландия;

- Испания;

- Италия;

- Латвия;

- Литва;

- Люксембург;

- Македония;

- Мальта;

- Марокко;

- Молдавия;

- Кипр;

- Лихтенштейн;

- Нидерланды;

- Норвегия;

- Польша;

- Португалия;

- Россия;

- Румыния;

- Сербия;

- Словакия;

- Словения;

- Тунис;

- Турция;

- Украина;

- Финляндия;

- Франция;

- Хорватия;

- Черногория;

- Чехия;

- Швейцария;

- Швеция;

- Эстония.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Существует два понятия: «Зеленая карта» и «Green Card». Не стоит их путать, так как первое обозначает страхование в Шенгенской зоне, а второе – это разрешение на проживание и работу в США.

Отправляясь в путешествие по Европе вам необходимо в России приобрести данный вид страхования, однако такую услугу предоставляет всего 8 страховых компаний по всей России:

- ЭРГО Русь;

- Росгосстрах;

- ВСК;

- АльфаСтрахование;

- РЕСО-Гарантия;

- Согласие;

- Двадцать первый век;

- Страховое общество ЖАСО.

Получить Зеленую карту можно не ранее, чем за 30 дней до поездки, поэтому, обращаясь в посольство за визой следует уточнить, обязательно ли для оформления шенгена нужна страховка.

Перейдем теперь к вопросу о стоимости страховки для выезда в Россию. Приобрести Зеленую карту можно только в той стране, в которой зарегистрировано транспортное средство. Следовательно, если авто состоит на учете в Украине, то и приобретать страхование для поездки в Россию нужно там.

Наверное, многих из вас хоть раз интересовал вопрос о том, сколько стоит тот или иной товар за рубежом. Вот и сейчас мы постараемся вам предоставить ответ на вопрос: сколько стоит страховка на авто из Украины в Россию?

Примерная стоимость Зеленой карты (в гривнах) для поездок в страны Европы:

Транспорт15 дн.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.1 год Легковые 424 676 1168 1605 2031 2549 3000 3451 3534 3626 3648 3681 3714 Автобусы 1595 2215 3323 4431 5539 6647 7755 8862 9970 11078 12186 13294 14402 Грузовые 1001 1329 2393 3367 4342 5317 6292 7267 8242 9217 10103 10990 11876 Прицепы 146 203 350 497 643 790 937 1084 1230 1377 1524 1671 1019 Мотоциклы 169 234 390 546 703 858 1015 1170 1327 1414 1476 1511 1572

Примерная стоимость Зеленой карты (в гривнах) для поездок в Россию, Беларусь, Молдову:

Транспорт15 дн.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.1 год Легковые 309 455 618 764 910 1001 1043 1113 1184 1255 1343 1414 1485 Автобусы 327 655 1164 1656 2056 2384 2599 2811 3023 3164 3306 3447 3553 Грузовые 163 327 582 837 1037 1201 1308 1414 1520 1591 1662 1732 1785 Прицепы 71 107 178 249 323 394 454 454 469 469 487 487 505 Мотоциклы 36 72 145 200 236 291 318 335 353 371 388 406 424

Обратите внимание на то, что приобретая Зеленую карту для поездок по Европе, вы можете посещать любую из 47 стран, но если вы купите страховку только для России, Беларуси и Молдовы, то дальше этих стран вы никуда не сможете поехать.

В России цены конечно же отличаются. Поэтому представляем вашему вниманию прайс с примерными ценами.

Стоимость Зеленой карты (в рублях) для поездок в страны Европы:

Транспорт15 дн.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.1 год Легковые 2700 5160 9590 13520 16710 18190 19660 20650 21630 22610 23350 23840 24580 Прицепы к легковым ТС 810 1540 2870 4040 5000 5440 5880 6170 6470 6760 6980 7130 7350 Грузовые 4510 8610 16000 22560 27900 30360 32820 34460 36100 37740 38970 39790 41020 Прицепы к грузовым ТС 900 1730 3210 4520 5590 6080 6580 6910 7230 7560 7810 7970 8220 Автобусы 7740 13890 23040 32200 41350 50510 59660 68820 77980 87130 96290 105440 114600 Мотоциклы 1350 2580 4800 6760 8360 9100 9840 10330 10820 11310 11680 11930 12300 Сельхоз и строительная техника 1650 3150 5850 8250 10200 11100 12000 12600 13200 13800 14250 14550 15000

Стоимость Зеленой карты (в рублях) для поездок в Россию, Беларусь, Молдову:

Транспорт15 дн.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.1 год Легковые 920 1230 1850 2460 3080 3690 4310 4610 4920 5230 5540 5850 6150 Прицепы к легковым ТС 280 370 550 740 920 1100 1290 1380 1470 1560 1650 1750 1840 Грузовые 1570 2090 3140 4180 5230 6270 7320 7840 8370 8890 9410 9940 10460 Прицепы к грузовым ТС 310 420 630 840 1040 1250 1460 1570 1670 1780 1880 1990 2090 Автобусы 1920 3450 5730 8010 10280 12560 14840 17110 19390 21670 23940 26220 28500 Мотоциклы 460 610 910 1210 1520 1820 2120 2280 2430 2580 2730 2880 3030 Сельхоз и строительная техника 560 750 1130 1500 1880 2260 2630 2820 3010 3200 3380 3570 3760

*Все цены предоставлены исключительно в ознакомительных целях и могут не соответствовать реальности.

Заключение

Прочитав данную статью, вы должны были понять, из чего складывается стоимость ОСАГО. Различные коэффициенты играют достаточно большую роль в данной ситуации.

Ориентируясь на это, становится ясно, сколько стоит страховка ОСАГО на машину для новичка в 2019 году.

Поэтому, чтобы страховка обходилась вам дешевле, соблюдайте ПДД, не попадайте в аварии и вписывайте ограниченное количество лиц, допущенных к управлению вашим транспортным средством.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 12 апреля 2017 г.

Новые тарифы на ОСАГО в 2019 году

9 января 2019 года российские водители встретят повышением расценок на ОСАГО.

Формально, конечно, про повышение никто не говорит, реформа называется «расширением тарифного коридора» и цена чисто теоретически может даже снизиться, однако обманывать себя на этот счет не стоит, страховым компаниям разрешили официально увеличить тариф и можно не сомневаться, что они этим правом воспользуются.

Конечно, новые цены на ОСАГО сильно возмутили российских автовладельцев, причем возмущение вызывает даже не само повышение цен (в конце концов, все дорожает), а то, как это было сделано. Регулятор сферы, Центробанк, не просто повысил цены, а сделал это с особым цинизмом.

Полис ОСАГО 2019

Обман под выходные

Сначала предыстория. Реформа ОСАГО в ее нынешнем виде была сформулирована еще летом 2018 года. Центробанк анонсировал, что новые тарифы вступят в силу к сентябрю прошлого года, но потом решил взять паузу, чтобы, как писали в пресс-релизах «обсудить вопрос с правительством».

Действительно, повышение тарифов именно в 2018 году смотрелось странно – судя по статистике, выручка страховых компаний и со старыми тарифами уверенно росла, возросла и прибыль. Водители во многих регионах отмечали, что полисы стало проще купить, их стали меньше «зажимать», как это было в прошлые несколько лет.

В общем, старые тарифы бы потерпели еще год-другой.

Казалось, что Центробанк так и поступит, отсрочит реформу и введет ее где-нибудь в конце 2019 года. Однако 29 декабря 2018 года грянул гром – Центробанк опубликовал у себя на сайте о вступлении новых правил расчета ОСАГО. По закону, решение вступает в силу через 10 дней после опубликования. И вот тут-то и кроется особый цинизм.

Опубликуй Центробанк решение не перед выходными, у российских автовладельцев было целых 10 дней застраховаться по старым тарифам, по правилам разрешается купить полис аж за два месяца до начала его действия, но ЦБ лишил россиян такой возможности: сразу после публикации решения офисы страховых компаний закрылись на выходные, а откроются 9 января уже с новыми «ценниками».

А как же электронное ОСАГО? Сайты же работают круглосуточно и без перерывов на выходные? Да, но для покупки полиса нужно получить диагностическую карту, а пункты техосмотра тоже отдыхают с 30 декабря по 8 января. Замкнутый круг, в котором водители оказались проигравшими.

Как бы конкуренция

Как сильно подорожает полис? Давайте считать. Раньше страховые компании могли для расчетов использовать базовую цену в диапазоне от 3432 до 4118 рублей.

Правда, диапазона никакого и не было, расчет Центробанка на то, что страховые компании будут конкурировать друг с другом и привлекать клиентов более низкой ценой не оправдалась – все СК единогласно работали с максимальной ценой 4118 рублей. Теперь ценовой коридор будет от 2746 до 4942 рублей.

Не нужно быть Вангой, чтобы предсказать – у страховых компаний других базовых цен кроме 4942 не будет. Разница между 4942 и 4118 рублей – 20%, именно настолько вырастет стоимость полиса для конкретного водителя с учетом всех коэффициентов.

Совет

С коэффициентами этими, правда, тоже не все так просто. Центробанк решил усложнить систему расчета коэффициентов возраста-стажа. Раньше было всего 4 варианта – молодые (возраст до 23 лет) и/или неопытные водители (стаж менее 3 лет) доплачивали от 60 до 80 процентов к цене страховки, у остальных водителей доплат не было.

Это казалось справедливым – у молодых и неопытных шансов попасть в ДТП действительно больше, но потом водитель «умнеет» и становится опытным, вероятность аварии снижается. Теперь вводится аж 58 вариантов коэффициентов.

Для начинающих молодых водителей ввели надбавку 1,87 (они будут платить больше на 8% по сравнению со старыми расчетами), зато появился и коэффициент 0,93 – считай скидка 7% для пенсионеров (коэффициент получат водители старше 59 лет со стажем более 3 лет). Это уже не кажется логичным.

Конечно, дать финансовую поблажку людям на пенсии хочется, это вроде бы льгота такая, но утверждать, что у 60-летнего водителя со стажем 5-7 лет меньше шансов попасть в ДТП чем у 40-летнего со стажем 20 лет как-то странно, а по новой реформе получается именно так.

Изменения в ОСАГО 2019

1,87 и 0,93 это крайние значения, все остальные категории шоферов плавно расписаны среди них. По предварительным коэффициентам мы составили табличку значений с учетом возраста и стажа. В горизонтальном столбце учитывается стаж вождения, в вертикальном – возраст водителя.

Красным закрашены сочетания, водители с которыми по новым правилам будут платить больше чем по старым, зеленым – сочетания, по которым водители будут платить меньше или хотя бы как раньше.

Зная свой возраст и стаж вы сможете прикинуть, в какую сторону изменится для вас цена (это помимо подорожания на 20%, конечно).

Единый КБМ

Однако есть в новой реформе и хорошие новости. Наконец-то Центробанк решил навести порядок с коэффициентом бонус-малус. Раньше он рассчитывался по каждому полису отдельно, и у водителя, который вписан в полисы на несколько авто, была каша в базе данных.

Теперь решено – водителю присваивается единый КБМ, а перерасчет (добавление новой скидки за безаварийный год или, наоборот, увеличение стоимости за аварию по своей вине) будет происходить 1 апреля каждого года.

Обратите внимание

Первый раз это случится 1 апреля 2019 года, на эту дату каждому водителю будет присвоен минимальный КБМ из всех, что имеются в базе.

Кстати, подорожала и открытая страховка, когда автомобилем разрешено управлять любому водителю. Она как и для самых молодых теперь будет идти с коэффициентом 1,87. Опять если у вас в семье есть молодой и неопытный водитель, то будет смысл делать открытую страховку.

Страховой полис ОСАГО

А еще новая система расчета КБМ сохраняет за водителем страховую историю. Раньше если один год не страховаться, то все накопленные бонусы «сгорали», покупать страховку нужно было с коэффициентом 1.

Не очень понятно, с чего бы это вдруг, ведь водитель уже доказал, что может ездить без аварий, пусть у него и был перерыв.

Теперь накопленный как хороший, так и плохой коэффициент будут сохраняться, даже если был перерыв в страховании.

Что дальше

Это из тех изменений, что уже вступили в силу. Но ожидается, что реформа ОСАГО на этом не закончится. Уже к концу 2019 года Минфин планируется отказаться от начисления коэффициента мощности.

Он, признаться, выглядит странно. По логике этого коэффициента машина с более мощным мотором нанес ущерб серьезнее, чем с более слабым, но это очевидный бред. Пока коэффициент мощности выглядит скорее как налог на богатых.

Купил мощную машину – плати больше.

В 2020 году поговаривают об отмене территориального коэффициента, чтобы жители всех субъектов федерации платили одинаково. Но с ним не все так просто, над отменой этого коэффициента еще нужно подумать.

Пока же стоимость ОСАГО повысили и, воспользовавшись выходными, даже не дали водителям напоследок купить полис по старым ценам.

Увы, но нужно признать, что это повышение никак не скажется на качестве работы системы. Платить мы будем больше, но уже знакомые проблемы останутся – заниженные выплат и отвратительное обслуживание.

Может, пора бы уже действовать как в Европе – цены на страховку повышать, но и качество подтягивать?

Цена на новый ОСАГО в 2019 году, какие будут изменения, свежие новости страхования

Об изменениях в автогражданке в 2019 году говорили еще два года назад, но никто не знал, какие сюрпризы ждут автомобилистов при оформлении ОСАГО. Если коротко, то страховка станет дороже, но при этом увеличится тарифный коридор базовых ставок.

Суть проекта

В 2019 году будет лишь первый этап реформирования в области автогражданки. Коснется он непосредственно автовладельцев. С осени 2018 вступают в силу новые коэффициенты расчета ОСАГО в зависимости от возраста водителя и его стажа.

С 1 января 2019 автовладельцы получают право сами выбирать тарифный план и меняются принципы оплаты полиса.

В 2020 планируют отменить базовую стоимость страховки, в результате чего сумма будет решаться индивидуально путем переговоров между страховщиком и владельцем авто.

Изменение коэффициентов

По-старым правилам стоимость автогражданки рассчитывается в зависимости от территориальности использования транспортного средства и мощности машины. На первом этапе этот принцип расчета еще будет сохраняться.

Водители из благополучных по страховым ситуациям регионам, например, в Москве, будут платить меньше, а из депрессивных регионов (Ростовская область, Краснодарский край) больше.

От этого принципа со временем планируют полностью отказаться и реформировать правила расчета в зависимости от стажа вождения. Базовые ставки будут выглядеть так:

- Для водителей возрастом младше 22 лет и при стаже менее 3 лет ОСАГО увеличивается в 1,8 раз.

- Для автомобилистов старше 22 лет и опытом вождения более 3 лет стоимость страховки останется прежней с коэффициентом 1.

Осенью 2018 вводится 50 дополнительных категорий, а ранее их было всего 4. Группы разделены по возрасту и стажу. Например, если водителю 25-29 лет и его стаж менее 9 лет, коэффициент составит 1,04, а ОСАГО подорожает на 4%.

Люди старше 30 лет и с опытом вождения свыше 10 лет наоборот будут платить за полис меньше (коэффициент 0,96, стоимость страховки -4%). Больше всего будут платить начинающие водители, только что получившие права (коэф.

1,87, увеличение стоимости на 4,5%).

Поощрения и скидки

Прогнозируют, что ставка будет зависеть еще и от уровня законопослушности человека, а также от того, в какое время чаще всего используется транспортное средство и от стиля вождения самого автомобилиста (сейчас этот принцип применяется при расчете КАСКО).

Правонарушители при покупке последующего полиса вынуждены будут платить больше, а вот за безаварийную езду будут поощрять, и в этом случае полис будет обходиться на 5% дешевле, чем за предыдущий период.

Важно

Это так называемый коэффициент «бонус-малус» (КМБ), который часто используют страховщики.

КМБ теперь будет рассчитываться на год, а не на срок действия полиса. При этом коэффициент будет закреплен за отдельным человеком, в то время как по старым правилам он рассчитывался и для водителя, и для владельца автомобиля. Это приводило к задвоению КМБ, и в случае аварии под штрафы попадали все, кто был вписан в страховку.

Новые цены на ОСАГО в 2019 году

Базовая стоимость страховки для легкового автомобиля при коэффициенте 1 колеблется от 3432 до 4118 рублей. Сумма зависит от страховщика, что создает конкуренцию на рынке услуг в автогражданке. Регулятор вводит расширение коридора базовых ставок на 20% в обе стороны. Зампредседателя Центробанка Владимир Чистюхин говорит о том, что тарифный коридор будет определен заранее.

- Верхняя граница будет увеличена для всех автомобилей. Для категории «В» коридор будет в пределах 2746-4942 рубля. В зависимости от КМБ среднестатистический автомобилист в благополучном по страховкам регионе будет платить за ОСАГО 7000. Молодой водитель в депрессивном регионе выложит 31 тысячу, а пенсионер, эксплуатирующий транспортное средство время от времени, всего 1700.

- Для мотоциклов и мотороллеров тарифы снизятся на 10,9% (коридор будет в пределах 649-1404 руб.).

- Для юридических лиц, владеющих автопарком, планируют установить единую для всех автомобилей ставку. Максимальная цена полиса снизится на 5,7%.

Страховое покрытие

Есть новости и в принципах расчета суммы страхового покрытия. Автовладелец будет сам определять, как страховать свое транспортное средство:

- 2 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 1 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 4 тыс. рублей по материальному ущербу и 5 тыс. рублей, нанесенному здоровью и жизни.

Можно будет также определять и срок действия полиса. По старым правилам документ выдавался лишь на 12 месяцев, теперь же страховку можно будет получить сразу на 3 года. Это устраивает автовладельцев, но с таким принципом не совсем согласны страховщики.

Ликвидация ОСАГО на бумаге

С осени 2018 года в Москве запущен пилотный проект, предполагающий выявление водителей, передвигающихся без ОСАГО, при помощи камер наблюдения на дорогах.

Если эксперимент пройдет благополучно, бумажные документы в будущем отменят. В то же время планируется ввести электронные, которые сотрудники МВД будут проверять при помощи специального устройства.

Это позволит уменьшить число махинаций с ОСАГО.

Реформы в автогражданке позволят пресечь коррупционную схему среди страховщиков и сделать ее более простой для водителей.

Насколько вырастут цены на ОСАГО в 2019 году

С 2019 года в России начинается реформа ОСАГО. Первые нововведения вступят в силу уже с 1 января. Увеличивается коридор базовых ставок, а также меняется методика расчета коэффициента возраста и стажа.

Все это может привести как к подорожанию полиса, так и к снижению его стоимости.

Однако, учитывая, что страховые компании, как правило, используют максимальные тарифы в качестве базовых, стоимость подорожает в среднем на 15%.

2018 год заканчивается и на фоне принятия нового законодательства в области страхования автомобилей, многих владельцев авто волнует вопрос, ждет ли их подорожание ОСАГО в 2019 году. Однозначно ответить на этот вопрос нельзя, поскольку для некоторых категорий автовладельцев базовая ставка подорожает до 20%, а для некоторых, наоборот, снизится.

Из чего складывается стоимость

Расчет ОСАГО достаточно сложен. На протяжении последних лет он проводился по следующей формуле:

Где:

- Базовая ставка – это ставка ОСАГО, установленная государством. Она имеет минимальное и максимальное значение и отличается для разных видов транспортных средств;

- КТ – коэффициент территории преимущественного использования. Он устанавливается абсолютно для каждого населенного пункта на территории России и зависит от интенсивности движения, т.е. чем оно интенсивнее, тем выше коэффициент;

- КБМ – коэффициент бонус-малус, оценивающий безаварийность езды, т.е. учитывающий количество ДТП. Благодаря ему, те, кто ездит аккуратно и не совершает аварий, получают дополнительную скидку, т.е. коэффициент меньше единицы;

- КВС – коэффициент возраста и стажа. Соответственно, чем большее количество лет человек имеет права, тем ниже коэффициент. Существенно зависит он и от возраста – для водителей старше 22 лет он ниже;

- КО – коэффициент ограничения. Зависит от того, ограничено ли количество лиц, имеющих право управлять машиной;

- КМ – коэффициент мощности, зависящий от мощности двигателя;

- КП – коэффициент периода страхования. Чем больший период страховки выбран, тем дешевле она окажется, если рассчитать среднемесячную стоимость;

- КН – коэффициент нарушений. Зависит от наличия нарушений договора страхования со стороны водителя.

Справка! Если в полис вписан не один водитель, то для каждого человека, допущенного к управлению машиной, определяется свой бонус-малус, и для расчета конечной стоимости будет взят самый максимальных из полученных коэффициентов КБМ.

Вот, собственно, и все. Значения всех коэффициентов зависят исключительно от самого водителя и транспортного средства. И увеличение, и уменьшение стоимости полиса, связанное с применяемыми коэффициентами, не зависит от государства. Однако величина основной ставки регулируется законодательно. Именно ее динамику мы и будем рассматривать.

Статистика цен на ОСАГО за 10 лет

Базовая ставка имеет минимальное и максимальное значение. Ее величина регулируется законом «Об ОСАГО», в котором сказано, что ЦБ обязан ежегодно пересматривать ставку. Точное значение начальной ставки выбирает страховая компания самостоятельно, но в пределах указанного коридора. Естественно, чем более известная компания, тем ставка у нее выше. Зависят значения ставок от типа авто.

Таблица 1. Ставки по ОСАГО в 2018 г. Источник cbr.ru.

Вид транспорта Минимальная цена, руб. Максимальная цена, руб. Категория А (мотоциклы, мотороллеры) 867,00 1 579,00 Категория В физические лица 3 432,00 4 118,00 Категория В такси 5 138,00 6 166,00 Категория В юридические лица 2 573,00 3 087,00 Категория С до 16 т 3 509,00 4 211,00 Категория С свыше 16 т 5 284,00 6 341,00

Таким образом, в настоящий момент минимальная ставка страховки ОСАГО для физических лиц составляет 3 432 руб., а максимальная – 4 118 руб. Причем такие тарифы держатся уже на протяжении четырех лет. Последние изменения начальных ставок были сделаны ЦБ в апреле 2015 года.

Таблица 2. Ставки по ОСАГО в 2009-2018 гг. Источник: cbr.ru.

Вид транспорта 2009-10.2014 10.2014-04.2015