Заявление на отказ от страховки по кредиту

Отказаться от страховки по кредиту может каждый. Банк волен не выдавать кредит, если гражданин не желает оформлять страховку. Придется приобрести страховой полис, если вы собираетесь брать ипотеку, автокредит или кредит на существенную сумму.

Страховка дает гарантию банку, что выданные им средства в долг не уйдут безвозвратно вместе с вышедшим из офиса клиентом. Но только ли финансовой организации выгодна страховка? Нет. Например, страхование жизни заемщика ограждает его родственников от сваливания долгов на них при наступлении страхового случая.

А если квартира, купленная в ипотеку, по каким-то причинам получит повреждения или разрушения? Будь она застрахована, ее владельцу не придется выплачивать за нее оставшуюся часть займа. И так далее. В общем, страховка выгодна обеим сторонам: клиенту и банку.

Обратите внимание

Отказываться от страховки волен каждый гражданин РФ, никакой банк не имеет права навязывать страховой полис, настаивать на его приобретении.

Если же по каким-то причинам страховка была приобретена ошибочно, нужно поторопиться написать заявление об отказе в получении услуг страховой компании.

Когда можно и нельзя отказаться от страховки по кредиту?

Нельзя отказаться от страховки в случаях, если сумма займа имеет значительную цифру. Никакой банк не согласиться выдать ипотеку, если заемщик отказывается оформлять страховой полис. Это совершенно логично. Без страхования жизни заемщика и имущества, приобретаемого им в ипотеку, риски банка слишком велики.

Потребительский нецелевой и целевой кредит на крупную сумму также невозможен без заключения договора со страховой компанией.

Можно отказаться от страховки, если сумма кредита небольшая, но тогда нужно быть готовым к повышению процентной ставки.

Логика финансовых организаций: если заемщик отказывается от страховки, он не является добросовестным клиентом, а для таких финансовые организации выдают кредиты под высокие проценты.

И вряд ли идеальная кредитная история заемщика повлияет на решение банка повысить процентную ставку.

Зачем нужно страхование кредитов?

Страховка, как было сказано, защищает интересы обеих сторон, прописанных в страховом договоре. Представьте ситуацию: человек берет потребительский кредит на 5 лет, страхует свою жизнь, 3 года исправно переводит организации ежемесячные платежи, однако внезапно попадает в аварию и становится недееспособным инвалидом.

Каким образом инвалид будет выплачивать кредит, если он не может ходить на работу? Не будь у такого заемщика страховки, ему пришлось бы просить помощи у родственников или продавать свое имущество, чтобы рассчитаться с долгами, а благодаря страховке, оставшиеся 2 года кредит за него будет выплачивать страховая компания.

Можно было бы подробнее расписать важность страхования, привести больше примеров, но, кажется, всем все и так понятно. Отказываться от страхования кредита – это всегда риск. Однако, если вы берете кредит на небольшую сумму и уверены, что без проблем в короткий срок выплатите ее, ваше право отказаться от страховки. Для этого нужно только написать заявление.

Алгоритм действий по отказу

Важно понимать, что срок возможности отказаться от страховки ограничен и, обычно, прописывается в кредитном (или страховом) договоре. У каждого банка срок может быть свой, например, у Сбербанка – 14 дней, в других банках срок может быть меньше или наоборот больше.

Первым делом, что нужно сделать, так это выяснить: не поздно ли отказаться от страховки? Если не поздно, нужно писать заявление на отказ. Заявление на отказ от страховки можно написать до заключения кредитного договора и сразу известить менеджера банка, что намерены это сделать; тот, в свою очередь, выдаст вам специальный бланк.

Как составить заявление на отказ от страховки по кредиту?

Если в банке, где вы получали кредит, который необходимо посетить для подачи заявления на отказ от страховки, нет специальных бланков, то заявление пишется в свободной форме на обычном листе бумаги формата A4.

В заявлении нужно указать:

- полное имя;

- паспортные данные;

- причину отказа;

- информацию из договора;

- контакты для связи (телефон).

Финансовая организация обязана рассмотреть ваше заявление в течение 10-ти дней и уведомить о результате рассмотрения, связавшись по телефону.

Для наглядности мы представим образец заявления, написанного в произвольной форме.

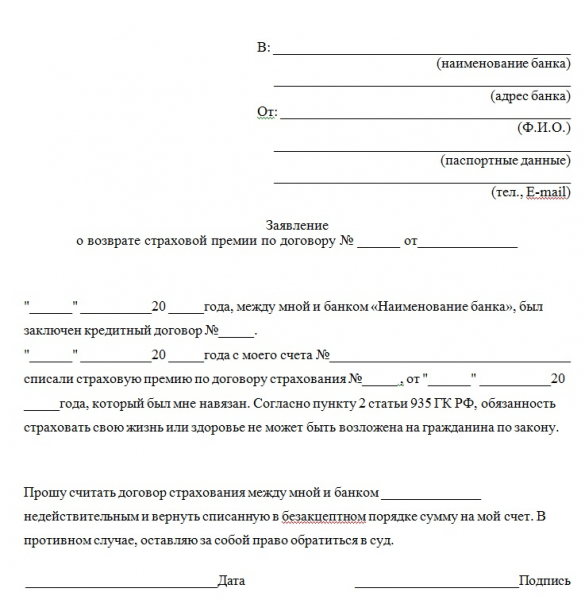

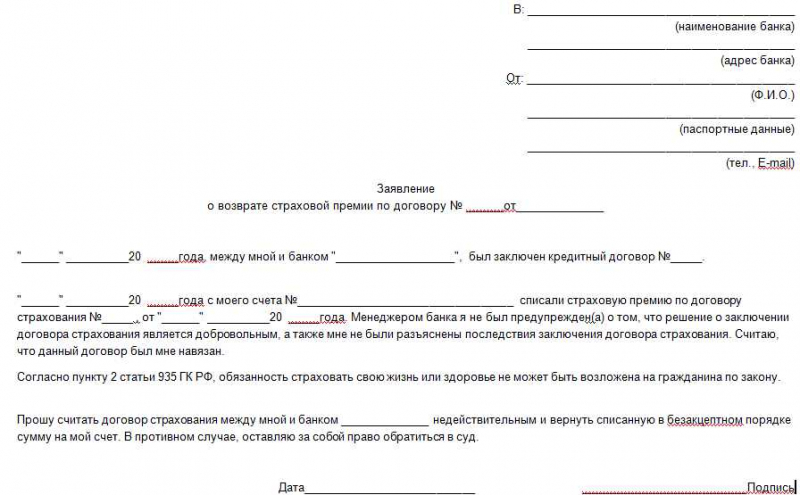

Я, ФИО, дата рождения, номер паспорта, отказываюсь быть клиентом страховой компании «название компании» по договору страхования № (номер страхового договора, он также может быть указан прямо в кредитном договоре). Прошу банк «название компании» прекратить уплату страховых взносов за страхование (нужно указать вид страхования: моей жизни, моего здоровья, моего имущества) со следующего расчетного периода.

Важно

Также убедитесь перед подачей заявления менеджеру банка, что тот ознакомился с ним, а не просто отложил в сторону.

У представителей банка могут найтись причины, по которым ваше заявление не будет принято, поэтому лучше прямо спросить: корректно ли оно написано и нет ли в нем ошибок? Но все же в большинстве банков есть бланки, а также образцы для заполнения заявления, поэтому беспокоиться особенно не стоит.

Как банк рассматривает такие заявления?

Банк обязан рассматривать заявления на отказ от страхового полиса и принимать меры. В течение 10-ти дней со дня подачи заявления банк уведомит клиента по телефону о рассмотрении заявления и, скорей всего, попросит лично явиться в отделение.

Банк имеет право, если заемщик отказался от предложенной страховки, повысить проценты по кредиту, который клиент уже приобрел.

Отказываться от страховки уже после получения кредита (подписания кредитного договора) – затея допустимая законодательством, однако может иметь нежелательные для заемщика последствия, в крайнем случае банк вообще может потребовать вернуть кредит – то есть отказать в займе уже после того, как он был получен клиентом. Поэтому рекомендуется отказываться от страхового полиса заранее, до подписания договора на получение кредита, чтобы не тратить потом свое время.

Как отказаться от страховки по кредиту: инструкция. Можно ли отказаться от страховки после получения кредита. Образец заявления об отказе от страховки

◔ Время чтения 18 мин.

Нет времени вникать? Тогда вам ⇨сюда⇦.

Содержание статьи:

Можно ли отказаться от страховки по кредиту

Да.

Отказаться от страховки можно. Сделать это можно как до, так и после получения кредита. Разница состоит в том, что отказ от страховки до и после получения кредита возможен по различным юридическим основаниям, которые будут рассмотрены в этой статье.

Банк не вправе навязывать вам приобретение страховки жизни, утраты трудоспособности и прочих рисков при заключении кредитного договора.

Запрет на навязывание дополнительных услуг за плату прямо установлен ст.16 Закона о защите прав потребителей.

Наша судебная практика это подтверждает.

Вот пример выигранного нами дела, когда мы доказали факт навязывания страховки, хотя в кредитном договоре прямо не было указано на обязанность заемщика заключить договор страхования

В п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146 сделан вывод о том, что заемщик должен иметь возможность получить кредит и без страховки.

Заключение договора страхования при заключении кредитного договора:

- не является обязательным для заемщика

- никак не должно влиять на условия кредитного договора

- отказаться от страховки можно на любом этапе, в том числе и после получения кредита

Поэтому заемщик вправе потребовать:

- Заключения кредитного договора без условия об обязательном заключении договора страхования

- Выдачи кредита без повышения процентной ставки, если при этом не приобретается страховка

- Возврата денег за страховку и изменения банком графика платежей (без учета суммы страховой премии и процентов банка на нее) в случае, если при получении кредита страховка была навязана

- Отказа от договора страхования и возврата у страховой компании суммы страховой премии в «период охлаждения», установленный Указанием Банка России № 3854-У

- Отказа от страховки по иным правовым основаниям при их наличии, например, при наличии признаков незаключенности или недействительности договора страхования

Как отказаться от страховки (инструкция)

В зависимости от того, на каком этапе: до или после заключения кредитного договора заемщик отказывается от страховки, различается и процедура такого отказа.

Отказ от страховки в любом случае должен быть выражен в форме письменного заявления, основная цель которого – зафиксировать факт вашего обращения в банк или страховую компанию:

- с отказом от страховки по кредиту, если кредитный договор уже заключен

- с предложением о заключении кредитного договора на условиях, предполагающих пониженную процентную ставку (без заключения договора страхования)

- предложением об изменении условий кредитного договора, когда он содержит условие об обязательном приобретении страховки

Скачайте нужный вам образец отказа от страховки:

① При отказе от страховки до получения кредита:

- С предложением банку об изменении условий кредитного договора ⇨скачать doc.⇦

- С требованием о получении кредита с более низкой процентной ⇨скачать doc.⇦

② При отказе от страховки после получения кредита:

Как правильно выбрать нужную претензию смотрите здесь:

Заявление с отказом от страховки по соответствующим правовым основаниям необходимо составить в трех экземплярах:

- Один экземпляр вручается уполномоченному сотруднику банка или страховой компании, в зависимости от того, кому адресовано ваше требование

- На втором экземпляре такой сотрудник должен указать свою должность, расписаться с расшифровкой подписи, проставить дату принятия от вас отказа

- Третий экземпляр нужно направить ценным почтовым отправлением с описью вложения и уведомлением о вручении по юридическому адресу лица, которому адресован отказ.

Посмотрите образец заполнения описи вложения в ценное письмо с отказом от страховки

«Наименование предметов» в описи зависит от содержания вашего отказа. Если это заявление с предложением банку об изменении условий кредитного договора, значит в описи так и следует написать: «Предложение об изменении условий кредитного договора».

Опись вложения заполняется в двух идентичных экземплярах. Заклеивать конверт до отправки письма не нужно. Письмо, заполненный конверт и два экземпляра описи нужно отдать работнику почты. Один экземпляр описи вложения вам вернут с круглым штампом с датой отправки и подписью работника почтового отделения.

А вот так заполняется уведомление о вручении:

Это лицевая сторона уведомления о врученииЭто оборотная сторона уведомления о вручении

После вручения письма страховой компании/банку, уведомление о вручении с соответствующей отметкой вернется вам по адресу, который вы укажете на его лицевой стороне.

Внимание! Не упустите вот это:

Если вы составляете заявление об отказе от страховки самостоятельно, обращайте внимание на то, кому нужно адресовать такое заявление.

В зависимости от законных оснований для отказа от страховки, такое заявление может быть адресовано:

- банку

- страховой компании

- третьим лицам, участвующим в схеме присоединения заемщика банком к ранее заключенному коллективному договору добровольного страхования.

Часто заемщики адресуют свои требования в банк, потому что кроме банка он никуда не ходил, все документы, в том числе и по страховке оформлялись сотрудником банка, следовательно, он думает, что и расторгать договор нужно в банке.

Например, если заемщик воспользуется правом на отказ от договора добровольного страхования в установленный пятидневный «период охлаждения» и направит соответствующее заявление в банк, а не страховщику, то срок будет пропущен.

Получается, что к страховщику заемщик в установленный срок не обращался, а банк не является страховщиком и по его обязательствам отвечать не обязан.

Совет

Возможность реализовать свое право на отказ в «период охлаждения» будет утрачена заемщиком, поскольку законом не предусмотрена возможность направления отказа от договора страховщику за пределами установленного пятидневного периода времени, либо восстановление пропущенного срока.

Процедура направления соответствующего заявления и его содержание являются ключевыми моментами отказа от страховки по кредиту. При рассмотрении спора судом эти обстоятельства являются существенными и от них в значительной степени зависит исход дела.

Не стоит рассчитывать, что, получив ваше заявление, банк или страховая компания сразу же удовлетворит ваше требование. С большей вероятностью этого как раз не произойдет.

Банки и страховые компании получают сотни таких же писем и если бы они всем, кто к ним обратится возвращали деньги за страховку, то не было бы смысла навязывать ее при выдаче кредита.

Пока не предъявлено исковое заявление в суд, заемщик, как правило, не представляет для банка никакой угрозы.

По статистике, из 10 человек, которые напишут претензию, в суд обратится 1-3 человека.

Банк/страховая понимает, что вы можете пойти в суд, а можете и не пойти, поэтому до обращения в суд вопрос с вами можно не решать.

Обратите внимание

Цель предъявления заявления об отказе от страховки – это зафиксировать определенное юридическое событие для последующего обращения с заявлением в суд, например, предложение банку изменить условия договора и исключить условие об обязательном заключении договора страхования, или о заключении договора без страховки, но с такой процентной ставкой, какая была бы при условии заключения договора страхования.

Если на ваш отказ от страховки от банка или страховой компании не последовало никакого ответа или реакции, либо вам прислали отказ в удовлетворении вашего требования – вам обязательно нужно посоветоваться с юристом как нужно действовать дальше.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.

2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Важно

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

Сегодня такими основаниями являются:

Образцы заявлений об отказе от страховки

При отказе от страховки до получения кредита:

С предложением об изменении условий кредитного договора

✎ Скачать образец в формате .doc

_________________________________ (наименование, ОГРН банка) От ______________________________(ваши Ф.И.О.)Адрес:___________________________(адрес для ответа)Тел.: ____________________________(телефон для связи с вами)

Как отказаться от страховки после получения кредита?

Банковские работники при оформлении кредита убеждают клиента в том, что страховка выгодна, в первую очередь, ему, ведь она помогает заемщику выплатить кредит при форс-мажорных обстоятельствах. Особенно это актуально для длительных кредитов, поскольку за долгое время произойти может разное.

Как правило, страховым случаем выступает ухудшение здоровья и потеря трудоспособности клиентом, увольнение с работы, угроза для жизни, стихийные бедствия. Но страховка существенно увеличивает сумму, которую нужно внести заемщику, поэтому он задумывается о том, возможен ли отказ от страховки после получения кредита. Рассмотрим этот вопрос детально в этой статье.

Можно ли вернуть страховку после взятия кредита в банке?

Раньше после заключения договора страхования почти не было обратного хода. Считалось, что заёмщик лично и добровольно дал свое согласие на эту услугу, поэтому не имеет права от нее отказаться. Решить вопрос можно было только в суде, и то, доказав, что действие было навязано.

Но 1 июня 2016 года Банком России было объявлено, что граждане, оформившие страховку, могут забрать свои деньги назад на протяжении определенного периода (Указание Банка России № 3854-У).

Этому Указанию подчиняются все банки, в том числе ВТБ, Россельхозбанк, Совкомбанк, Почта Банк, Ренессанс Кредит, ОТП банк, Альфа-Банк, Сетелем Банк, Тинькофф.

Какие страховки можно вернуть?

Не всегда возможен отказ от банковской страховки после получения кредита и возврат средств, потраченных на ее приобретение. В некоторых случаях страховой договор оформляется в обязательном порядке.

Нельзя вернуть страховку при покупке жилья в кредит по договору ипотеки.

Когда выдается автокредит, страховку оформлять необязательно, но отказаться от нее будет достаточно проблематично.

Банк со своей стороны может отказать в выдаче кредита.

Даже если этого не случится, условия договора могут быть ужесточены: повышена процентная ставка по кредиту, уменьшен срок или сумма кредитования, увеличен первоначальный взнос, нужно будет предоставить дополнительные документы.

В остальных случаях оформление страховки является добровольным. Это касается кредитных карт, потребительских кредитов и других программ. Страхователь может получить назад средства, израсходованные на приобретение:

- страховки жизни и здоровья;

- полиса защиты от финансовых потерь;

- страхования имущества (кроме ипотеки);

- страхования от утраты трудоспособности.

Необходимо внимательно читать договор страхования, чтобы не попасться на хитрость банка.

Если там присутствует пункт о присоединении к программе коллективного страхования, то получить назад деньги после подписания договора будет невозможно.

Страхователем по данной программе выступает банк, а не заемщик, договор заключается между банком как юридическим лицом и страховой компанией, поэтому в данном случае Указание Банка России не будет иметь силу.

В течение какого срока?

Изначально клиентам разрешали расторгнуть страховой договор на протяжении 5-ти дней после его заключения, этот срок назвали «периодом охлаждения». С 01.01.2018 года его увеличили до 14 дней. Это законный срок, на протяжении которого заемщик может на законном основании отказаться от страховки и забрать свои деньги обратно.

В «период охлаждения» получить свои средства назад очень просто, а вот по истечении его срока сделать это будет почти невозможно.

Как правильно отказаться от страховки?

Если уложиться в «период охлаждения», то в таком случае процесс возврата средств проходит достаточно просто, для этого не нужно обращаться в суд.

По истечении 14-ти дней с дня подписания договора страхования возврат страховой суммы в соответствии с законодательством невозможен.

Совет

Заемщик может обратиться в банк для решения этого вопроса, потому что некоторые финансовые учреждения допускают возврат страховки даже по истечении двухнедельного срока, который прописан в Указании.

Но таких лояльных банков не так уж много, большинство не дает возможности вернуть деньги после 14-ти дней, потому лучше не затягивать с подачей заявления об отказе от страховых услуг.

Куда обратиться?

Сначала нужно самостоятельно написать заявление на исключение из участников добровольного страхования. Затем нужно отнести его вместе с пакетом документов в страховую компанию, или отправить заказным письмом через Почту России, если офис страховой компании находится не в городе проживания клиента.

Возврат денег за услугу – обязательство страховщика, поэтому все вопросы решаются с ним. Некоторые банки разрешают осуществлять эти операции через свои офисы, но такое случается нечасто.

Узнать, какая именно страховая компания застраховала заемщика, можно из договора страхования, где также есть ее контактные данные.

Заявление необходимо написать в двух экземплярах, или сделать копию, чтобы сотрудник страховой компании забрал один экземпляр, а на втором проставил отметку о приеме.

Выплаты должны быть осуществлены на протяжении 10 дней после получения документов у заявителя. Средства поступают на счет по указанным в заявлении реквизитам. Если деньги не возвращены вовремя, то заемщик может обратиться в судебные органы с требованием расторгнуть соглашение о страховании и вернуть средства. В данном случае нужно приложить копию заявления с отметкой о приеме документов.

Полностью вернуть страховую премию получится только тогда, когда договор страхования еще не вступил в силу к моменту подачи заявления. Сроки соглашений могут быть разными, иногда они вступают в силу сразу после подписания, иногда через несколько дней. Если соглашение уже вступило в силу, то часть суммы будет удержана.

Какие документы нужны?

В пакет необходимых документов, которые нужно предоставить страховщику, входят:

- копия гражданского паспорта заявителя;

- договор страхования;

- чек, подтверждающий оплату страховых услуг;

- банковские реквизиты страхователя для зачисления денежных средств.

По почте лучше пересылать только копии документов, чтобы не утерять их окончательно в случае форс-мажорных обстоятельств при транспортировке.

Как составить заявление?

Обычно страховые компании не настаивают на заполнении заявления согласно их правилам, но по возможности лучше написать обращение в присутствии сотрудника учреждения. В нем обязательно нужно указать:

- фамилию, имя, отчество заявителя;

- паспортные данные;

- адрес проживания;

- номер и дату заключения страхового договора;

- контактные данные;

- реквизиты счета, куда будут перечисляться средства.

Где найти образец?

Написать отказ от страховки после получения кредита можно по следующему образцу заявления: https://yadi.sk/i/djXbTETzFBsVoA

Таким образом, сумму страховки после оформления кредита возможно вернуть, но лучше всего это делать в течение так называемого «периода охлаждения», который составляет 14 дней после вступления в силу договора страхования. По истечении указанного срока вернуть уплаченные по страховке средства практически невозможно. Для этого придется воспользоваться помощью юристов и обратиться в суд, что не дает гарантии положительного результата.

Как отказаться от страховки по кредиту?

Приобретая товары с помощью кредитных средств, покупатели нередко озадачиваются вопросом, как сделать возврат страховки по потребительскому кредиту.

Навязывание такого продукта часто применяется как маркетинговый ход банков, иногда играя на чувствах безвыходности клиентов.

Вероятность отказа настолько пугает потребителей, что те готовы приобрести в портфеле продуктов то предложение, которое им вовсе не нужно.

Обратите внимание

С другой стороны, нередко банки прописывают в кредитных договорах более низкие проценты, высокие суммы полученного кредита и более длительный срок, если приобретается договор страхования.

При первом рассмотрении такое предложение кажется привлекательным, однако, если рассчитать сумму выплат по более «дорогому» кредиту без страховки и более привлекательное предложение с навязанной услугой, станет очевидно, что выбор должен был последовать в пользу первого варианта.

Как и при любом спорном моменте, дела можно урегулировать мирным путем или в судебном порядке. Доказать, что договор страхования был навязан насильно, является единственным способом отстоять свои права в суде.

Риск проиграть судебную тяжбу, как следствие нести издержки, пугает клиента.

Поэтому стоит разобраться, как не допустить подписания ненужных документов, или принять отказ от предложения, не прибегая к помощи адвокатов.

Что такое страховка по кредиту?

Кредитная страховка относится к разделу дополнительных услуг, которые приобретаются заемщиком при подписании договора по кредиту. Она не является неотъемлемой частью продукта.

То есть, без этой страховки можно спокойно пользоваться услугой. Например, лечить зубы в кредит или купить чайник, а наличие страховки никак не повлияет на работу этого самого чайника или стоматолога.

Наиболее часто в страховой полис вместе с кредитным договором вписываются следующие виды страховки:

- страховка имущества;

- страховка жизни, потери трудоспособности;

- полис на случай потери работы.

Туристические компании и их партнерские банки любят предлагать различные виды страховок:

- от невылета;

- потери багажа;

- задержки рейса.

Несмотря на то, что последние приведенные виды страховок кажутся не такими уж и абсурдными при поездке за рубеж, решать, оформлять такую страховку или нет – дело сугубо добровольное.

На самом деле существует ограниченное количество страховых полисов, без которых нельзя обойтись, и это установлено законодательно:

- полис КАСКО при покупке автомобиля;

- страхование недвижимости при ипотечном кредитовании;

- страховка, требуемая посольством страны для получения визы.

Одним из самых сложных случаев на практике является кредит пенсионерам, при котором практически обязательно подписание договора страхования жизни. Впрочем, это является юридически неправомерным.

Здесь мы сталкиваемся с проблемой, основанной на принципе «замкнутого круга». Страховка как бы является добровольной, но без её наличия вероятен отказ в выдаче займа. Поэтому следует перейти к рассмотрению вариантов по возврату страховки непосредственно после подписания договора по кредиту и получению тех услуг, которые в первую очередь необходимы клиенту.

Закон о возврате страховки по кредиту

1 июня 2016 года начал действовать указ Центробанка, который ожидали кредиторы и не ждали представители банков. Согласно этому документу, выполнить отказ от кредитной страховки можно и после приобретения полиса страхования в течение определенного количества времени.

Так называемый период охлаждения будет описан в этой статье отдельным пунктом. Скажем лишь, что согласно документу заемщик может написать заявление об отказе, приложить к нему сам страховой полис и ожидать срока возврата страховки по кредиту.

Теперь уже банк в случае просрочки по возврату приобретенной страховки становится должником заемщика.

В свою очередь банки подстраховали себя от подобного рода манипуляций со стороны заёмщика и прописали в договорах по кредитам оговорку, согласно которой отказ от страхования в течение всего срока действия договора по займу меняет процентную ставку и саму процедуру возврата кредита.

В связи с этим могут предстоять дальнейшие бумажные разбирательства из-за отказа от страховки.

В возврате страховки не заинтересованы также страховые компании, находящиеся в партнерских отношениях с банковскими организациями. Несмотря на это, согласно закону, после написания отказа должно пройти не более 10 дней для возврата средств на счет покупателя страховки и приобретателя самого кредита.

Помимо сроков написания отказа существует еще одно правило, при котором не может быть выполнен возврат стоимости страховки – страховой случай не должен наступить за время начала действия полиса.

Как правильно отказаться от страховки по кредиту?

Чтобы отказаться от навязанной страховки по кредиту, необходимо собрать минимальный набор документов:

Такие документы надлежит отправить в страховую компанию или заказным письмом, или лично посетив офис организации.

При отправлении документа почтой следует сохранить квитанции об отправлении, чек об оплате услуг почтовой связи на случай, если страховая компания потеряет или просто не найдет документы.

Страховая компания не имеет право отказать клиенту в случае правильного оформления документов. При отправке почтой важно чтобы дата отправки по штемпелю не была больше 5 дней с момента получения или приобретения услуги страхования.

Заявления об отказе желательно найти и распечатать именно с сайта страховщика.

Важно

Существует возможность вернуть страховую премию и после пятидневного срока с момента приобретения полиса. Для этого надлежит к пакету документов, обозначенных выше, приложить копию полиса и заверить его своей подписью, датой и подписью «копия верна». Нотариальное заявление тоже уместно, но это отнимет дополнительное время и деньги. На всякий случай сообщим, что такой вариант тоже возможен.

Юристы советуют отправлять документы двумя способами, если нет возможности лично посетить офис страховщика: желательно отправить документы заказным письмом и продублировать их по факсу по номеру, указанному в реквизитах договора о страховании или на сайте.

Существует третий вариант – отправить сканированные документы по электронной почте, но при этом лучше знать персональную корпоративную почту сотрудника, который будет вести данное разбирательство.

На адрес, указанный в реквизитах на страничке «контакты», начинающийся приблизительно так: «mail», «company», «sales» писать письма смысла нет, поскольку там очень большой документооборот, и, скорее всего, они просто затеряются в дороге к ответственному лицу.

Существует третий, самый невероятный вариант возврата страховки. Если отправить документы, причем каким угодно способом, по истечении 3 недель с момента получения страхового полиса, то компания откажет с большой долей вероятности. Для разбирательства в судебном порядке нужно будет нанимать квалифицированных юристов, что не является гарантией выигранного дела.

Возврат страховки после погашения кредита

Полис страховки обычно выписывается на всю продолжительность действия договора по кредиту. В том случае, если клиент осуществил досрочное погашение кредита, то он может рассчитывать на возврат той части средств, которые были потрачены на приобретение страховки. Эта величина определяется по простой формуле:

С = К / Ср * М,

Где С – сумма денежных средств к возврату;

К – сумма страховой премии;

Ср – срок кредита в месяцах;

М – количество месяцев, на которые ранее был закрыт кредит.

Чтобы осуществить возврат страховки по кредиту после погашения, необходимо выполнить ряд действий:

Некоторые банки предусматривают «мирный» путь урегулирования проблемы. Они прописывают срок, в течение которого клиенту следует надлежащим образом без возникновения просрочек и переплат погашать кредит.

Тогда должник имеет право обратиться с заявлением на отказ от страховки в кредитную организацию. В этом случае, часть средств должна быть возвращена клиенту и, в основном, автоматически идет на погашение кредита.

Обычно такой срок начинается от полугода пользования кредитным продуктом. Наличие хоть одной просрочки нивелирует эту опцию.

Возврат страховки в период «охлаждения»

Так назван временной промежуток сроком в пять дней после получения кредита и страхового полиса. Означает это, что клиент с «холодной» головой подходит к осознанию проблемы, переосмысливает, необходима ли страховка, и совершает определённые действия (в случае ее ненадобности).

Все вопросы касаемо возврата за страховку в этот период решаются между компанией, оказывающей страховые услуги, и приобретателем страховки. Обращение в судебные инстанции для такого срока неактуально.

Для возврата средств за ненужную страховку в период первых 5-ти дней с момента её получения, необходимо:

Следует помнить, что срок действия страховки начинается в момент подписания полиса у представителя банка или при подаче заявления на кредит через интернет. Поэтому нет смысла удивляться, что сумма возврата за страховку будет меньше, чем сама страховая премия. Сумма возврата будет рассчитываться по такой же формуле, по которой мы уже считали сумму возврата при досрочном погашении кредита.

Выводы из статьи

При подписании любого документа, банковского или в страховой компании, желательно тщательно читать документ.

Если суммировать все обращения клиентов банка с желанием расторгнуть страховой договор, то число тех, кто знал о наличии страховки, подписал, а потом по тем или иным причинам решил «одуматься», составит лишь десятую часть от общего числа тех, кто предпринял попытки отказа. В эти 9/10 попадают те, для кого наличие страховки стало неприятным удивлением.

Делая заявку на кредит через интернет, следует подробнее ознакомиться с тем, какие галочки и прочие поля заемщик делает активными. Особенно следует открыть и прочитать то, что написано по ссылке около поля, начинающегося со слов «настоящим подтверждаю свое согласие…».

Совет

Если страховка действительно не нужна, следует помнить о периоде охлаждения. Это практически 100% вариант вернуть свои деньги. Ожидание в данной ситуации не будет лучшим способом скрасить ситуацию.

При написании заявления на кредит, а это уже касается общения с представителем банка вживую, не рекомендуется верить каждому слову специалиста, так как основная задача этих людей продавать банковские продукты.

Полезно знать законодательство страны, а именно тот его аспект, который оговаривает навязывание платных услуг населению и юридическим лицам.

Не следует идти за ссудой и опасаться отрицательного вердикта в случае отказа от страховки по кредиту, жизни, здоровья или чего-либо еще. Среди банков в секторе розничного кредитования конкуренция очень высока. Если получен отказ в одном банке, то вовсе не обязательно, что такая ситуация повторится и в другом.

Следует также помнить, что в случае отказа от займа, страховка автоматически не отменится. Поэтому риск оказаться в такой ситуации тоже следует рассматривать.

Если получить кредит без оформления страховки никак не выходит, а предложение заманчиво и продукт очень нужен, следует помнить, что банк, в котором у потенциального кредитора обслуживается зарплатный проект, может выдать небольшой овердрафт или кредитную карту. Для действующих клиентов условия по кредитам всегда более привлекательны, а банк не потребует договор страхования вклада, зная, что у него в руках все заработанные в будущем деньги клиента.

Наконец, еще один выход из ситуации – завести столь популярную и активно продвигаемую в данный момент на рынке карту рассрочки. К ней не предлагается страховых продуктов, а условия более чем привлекательны при покупках в аффилированных магазинах и сетях.

Видео по теме

Отказ от страховки по кредиту: пошаговая инструкция

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились.

Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме.

Обратите внимание

Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно.

Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход.

Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным.

Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги.

Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги.

Важно

Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения.

Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги.

Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Образец отказа от страховки по кредиту представлен в статье.

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль — транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу.

В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат.

Совет

Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения.

Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью.

В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк.

Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней.

Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней).

Обратите внимание

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление.

В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки.

Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

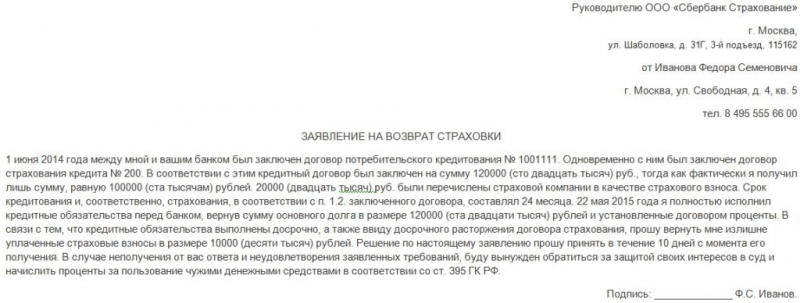

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.