Отказ от страховки альфастрахование на телефон

Отметим сразу – если вы уже купили страховой полис, вернуть страховку, то есть, получить обратно потраченные на нее денежные средства, возможности нет. Формально, страховая компания предоставила вам некие услуги и получила за них денежную компенсацию. Все, что вы сможете сделать в данной ситуации – это отказаться от повторного приобретения страховки.

Прежде чем принимать решение об отказе от страхования, рекомендуем оценить следующие моменты:

- какую сумму вы платите страховщикам в год в качестве взносов;

- насколько измениться ваша процентная ставка по действующему кредиту;

- на какую сумму возрастет годовой объем ваших платежей после отказа от страховки;

- насколько критичной будет разница между ежегодными затратами на страхование и переплатой по займу.

Кроме того, советуем подумать о собственном повседневном уровне риска.

Если в силу своей работы или образа жизни вы имеете шанс получить травму или серьезное заболевание, пренебрегать страховым полисом не стоит.

При наступлении страхового случая вы сможете получить от компании денежную компенсацию либо погашение части задолженности по кредиту. Тогда как без страховки эти проблемы придется решать самостоятельно.

Нам удалось сохранить ставку доходности по программам НСЖ на уровне 10 % благодаря … Путь: Главная / О компании / Новости Памятка по налоговому вычету …

Заполнить его Вы можете по адресу: https://aslife.ru/client/ask/otkaz-ot-dogovora-strakhovaniya/ Для уточнения информации по Вашей ситуации просим уточнить все данные, которые указываются при попытке заполнения заявления.

Обратите внимание

Запрошенные данные Вы можете направить на адрес электронной почты Для возможности идентификации Вашего обращения укажите, пожалуйста, в теме письма «Отзыв на ASN/ 27643». Мы проверили информацию, указанную в Вашем обращении.

Также не обнаружено сбоев при заполнении формы заявления на сайте.

Если всё сделано правильно, то страховой договор будет аннулирован, а средства вам вернут. Рекомендуем вам сделать копию заявления, на случай отказа. По закону услуга не является обязательной, и работник банка имеет право предложить вам страховку, но не навязать.

Что вам понадобится для обращения в суд:

https://www.youtube.com/watch?v=Rc8eh4cNl78

Потребитель вправе самостоятельно решать, нужно ему приобретать полис личного страхования или нет (в отличие от обязательного автострахования).

Однако сотрудники банков нередко пренебрегают данной нормой и фактически навязывают заемщикам страховые продукты, настоятельно рекомендуя обращаться за приобретением полиса к определенным страховщикам.

Очень часто заявители соглашаются заключить договор личного страхования. Это способствует одобрению кредитной заявки и уменьшению стоимости заимствования.

Впоследствии от такого страхования можно отказаться, получив обратно деньги, уплаченные в качестве премии. Как это правильно сделать, если клиент все же предпочел АльфаСтрахование? Отказ от страховки по кредиту следует оформить корректно.

По закону, существует период длительностью 5 дней, в который любой гражданин, оформивший страховой продукт, может от него отказаться. Альфастрахование предлагает свой «период охлаждения» и длится он 12 дней, притом по некоторым страховым продуктам этот срок может быть дольше.

В случае отказа от услуг Альфастрахование в 12-тидневный период, вам будет возвращён страховой взнос, за вычетом дней, когда продукт действовал. Таким образом, основное, на что должен ориентироваться клиент – это срок оформления договора страхования.

Ели срок охлаждения прошёл, то отказ от страховки и прекращение выплат можно оформить лишь в том случае, когда факт страхования был сокрыт от потребителя. Однако, доказать, что страховка была оформлена по умолчанию и добиться аннуляции соглашения можно лишь в суде.

В этой статье мы разберём как выглядит отказ от страховки по кредиту «Альфастрахования» и как его правильно оформить, а также расскажем когда «Альфабанк» предлагает оформить страховку.

- Увольнение плательщика;

- Сокращение должности плательщика;

- Закрытие организации в которой плательщик трудится;

- Смерть заёмщика;

- Получение инвалидность при любых обстоятельствах.

Выплаты будут осуществляться следующим образом в случае наступления страхового случая:

- При потере работы страховщики обязуются выплатить 3 ежемесячных платежа;

- В случае ухода заёмщика из жизни или получении инвалидности, компания обязуется выплатить полную сумму страховки.

Учитывая не стабильную экономическую ситуацию в стране и мире, возможно страховка по кредиту и имеет смысл. Что вам понадобится для обращения в суд:

- Копия заявления об отказе от страховки;

- Копия договора страхования;

- Копия кредитного договора.

Вернуть деньги по страховке в полном размере не получится, но если был заключён договор о периодических выплатах страхового взноса, то у вас есть возможность досрочно погасить кредит и освободиться от долговых обязательств перед страховщиками.

Анастасия Павловна Лытова Личное страхование / Несчастный случай Являюсь зарплатным клиентом Альфа-банка.

Надеюсь на справедливое решение банка, хотел бы продолжить сотрудничать с ним и дальше, не держа в голове мысль, что банк пытается играть наполовину честно, параллельно подзарабатывая на мутных доп услугах. И уж тем более, не хочу доводить это до суда.

Отказ может быть обжалован в судебном порядке. Если у вас имеются какие-либо вопросы по поводу отказа от страховки по кредиту после получения кредита, то наш дежурный юрист онлайн готов бесплатно на них ответить.

Ооо альфастрахование жизнь отказ от страховки

Многие клиенты-участники программы сообщают о том, что крупные организации вроде Сбербанка, ВТБ, Альфа Банка слишком навязывают услуги по личному страхованию.

Отказ от этих услуг на этапе оформления кредита часто заканчивается отрицательным решением кредитора по заявке. Поэтому проще оформить полис, а потом отказаться от него в течение 5 дней.

Этот способ позволяет быстро вернуть деньги и не повысить при этом процентную ставку.

Важно

Согласно новым правилам, страхователь вправе заявить о расторжении договора личного страхования и потребовать от страховщика возврата уплаченных денег в течение 5 дней с момента заключения этого договора. Клиенту страховой компании разрешается это сделать, если на протяжении вышеупомянутого пятидневного срока не произошло страхового случая, предусмотренного полисом.

Отказ при досрочном погашении ссуды Если страховой случай не наступил, а заемщик досрочно выплатил кредит банку, он также вправе расторгнуть соглашение с АльфаСтрахование-Жизнь, потребовав возврата денег, уплаченных в качестве страховой премии. В этой ситуации нельзя исключать сценарий оформления жалобы или судебного решения вопроса.

Напомним, что компания «АльфаСтрахование», которая выдает страховые полисы клиентам банка «Альфабанк», до июня 2016 года как правило указывала в договоре свой «период охлаждения» в 12 дней. Кроме того страховая фирма и сейчас может по своему желанию увеличить время для отказа от услуг, поэтому внимательно изучайте договор.

Отказ от договора страхования жизни по кредиту

В течение которых он может расторгнуть договор страхования и вернуть все деньги, заявил гендиректор Сбербанк страхование жизни. При досрочном прекращении договора страхования по обстоятельствам.

Время, в течение которого заемщик может отказаться от взятого кредита. ПРОШУ ВЕРНУТЬ В ПОЛНОМ ОБЪЕМЕ СТРАХОВУЮ ПРЕМИЮ (ВЗНОС) В СВЯЗИ С ОТКАЗОМ ОТ ДОГОВОРА СТРАХОВАНИЯ В ТЕЧЕНИЕ 5.

Если не удается переубедить, стоит обратиться к руководству или позвонить на горячую линию учреждения. Мотивировать свой отказ можно, ссылаясь на федеральный закон от 21 декабря 2013 г. Необходимо знать, что, согласно российскому законодательству, приобретение страхового полиса при потребительском кредитовании – это сугубо личное дело гражданина.

Любые способы убедить заемщика купить полис полностью противозаконны. Об этом говорит закон о защите прав потребителей, где точно указано, что запрещено предлагать услугу только в случае оформления другой.

Центробанк тщательно отслеживает такие попытки, поэтому при возникновении инцидента, можно смело сообщать об этом регулятору. До того, как отказаться от страховки по кредиту, необходимо учесть, что в некоторых случаях, например, в ипотечном кредитовании, расторжение договора страхования осуществить не получится.

Это касается всех видов, где предусмотрен залог.

Страхование жизни и дееспособности заемщика. Важно понимать, что в случае смерти наследники клиента вправе отказаться от погашения ссуды.

Кроме этого, страховая организация возьмет на себя возмещение только при утрате дееспособности вследствие профессиональной деятельности или профзаболеваний. Полис будет действовать только, если кредитополучатель попадет под сокращение, но никак не при увольнении. Отказаться от обязательного страхования не получится лишь в случае оформления ссуд на покупку либо строительство жилья.

Совет

Связано это с тем, что приобретаемое имущество является залогом, и в случае его потери банк несет убытки, которые нужно компенсировать.

Стоимость ипотечного страхования – удовольствие не из дешевых, однако оно полностью помогает минимизировать возможные риски. Если страхование имущества – дело обязательное, то все другие виды страхования, предлагаемые при оформлении ипотеки, клиент может выбрать лишь сам, если у него на то есть желание. К их числу относится страхование ответственности.

Суть его заключается в том, что при невозможности уплачивать взносы застрахованное имущество уходит на торги, а в случае возникновения денежной разницы после продажи оставшуюся сумму погашает страховщик.

Можно рассмотреть и титульное страхование. Обстоятельство возникает, если кредитополучатель вследствие каких-то действий теряет право собственности на имущество (например, мошенничество).

Если на этапе оформления заявки менеджеры отказываются принимать документы из-за нежелания клиентом приобретать полис, следует обращаться к начальству учреждения, так как отказаться от страховки по потребительскому кредиту имеет право каждый заемщик.

Банки прекрасно это понимают и, чтобы избежать наказания, предлагают при отказе от страхования ссуду с повышенной процентной ставкой, что является правомерным, поскольку у заемщика есть выбор. Перед принятием решения надо выяснить, в каком случае ссуда будет выгоднее, или же обратиться в другое финансовое учреждение.

Гражданское законодательство не заставляет кредитополучателя страховать автокредит. Здесь подразумевается покупка полиса на случай риска невозврата займа.

Не стоит путать это понятие со страхованием самого движимого имущества.

Обратите внимание

Кроме этого, будущий владелец авто не обязан оформлять полис КАСКО, потому что этот вид относится к добровольному страхованию. Ранее отказ от страхования жизни после получения кредита можно было осуществить на основании Гражданского кодекса. Однако вернуть потраченные на оплату полиса финансы было практически нереально.

После же введенных в действие указаний Центробанка, с 1 июня 2016 года стало возможным возвратить уплаченные за страховку деньги в течение 5 рабочих дней с момента подписания кредитного договора.

Ситуация со страхованием

Законом допускается и более продолжительный период для возврата денег – 90 дней, однако получить всю сумму страховки не удастся. Время, которое отводится на возврат ссуды, получило название период охлаждения.

Ситуация со страхованием

По закону он составляет 5 дней, однако для привлечения клиентов некоторые банки стали увеличивать этот временной показатель. Например, в Сбербанке отказаться можно на протяжении 14 дней. Период охлаждения обязательно прописывается в договоре и начинает действовать не с момента, когда клиент оплачивал страховку (! А когда под кредитным договором была поставлена подпись.

Перед тем, как написать отказ от страховки по кредиту, необходимо тщательно перечитать договор и выяснить, возможно ли это вообще. Если такой пункт там присутствует, надо составить заявление.

Его можно написать от руки или же взять бланк в самой страховой компании. В верхнем правом углу указываются реквизиты компании, ФИО и данные страхового лица.

Является ли обязательным страхование жизни при заключении договора с банком

Просьба о прекращении действия договора и ее обоснование. В заключении приводится список прилагаемых документов, проставляется дата и подпись.

Как отказаться от страховки по кредиту и какую причину написать в заявлении – эти вопросы остаются актуальными на сегодняшний день, поскольку единого подхода к и решению нет. Составляя заявление, можно указывать любую причину отказа, по которой клиент собирается расторгнуть договор страхования преждевременно.

Однако не всегда банк может определить ее как вескую. По этой причине для пущей убедительности можно сослаться на нормативные акты: Гражданский кодекс, кодекс об Административных правонарушениях, Закон о защите прав потребителей. Если посмотреть на вопрос с законодательной точки зрения, то никаких последствий при отказе от страховки при кредитовании быть не должно.

Однако банки изыскивают всевозможные способы, чтобы клиент приобрел полис. Главный из них – это повышенные ставки при неподписании договора страхования.

Делается это на законных основаниях, поскольку клиенту предлагается выбор: купить полис и получить меньшую ставку или брать кредит на общих основаниях.

После выхода постановления Центробанка кредитно-финансовые учреждения оказались в сложной ситуации.

Некоторые из них, как Банк Хоум Кредит, ВТБ 24, ОТП Банк, Ренессанс, даже перешли на договоры коллективного страхования – в этом случае о возврате не может идти и речи.

Важно

Для возврата страховки необходимо написать заявление в страховую компанию с указанием причины. Сумма возврата напрямую зависит от времени, прошедшего со дня выдачи займа.

После этого сотрудники должны предоставить кредитополучателю новый график платежей, который исключает наличие страховых взносов. Если интересует, как отказаться от страховки в банке, то сделать это можно только, если она была включена в договор без ведома кредитополучателя.

Почему так случилось

Жалобу необходимо писать непосредственно в само учреждение. Вероятность положительного исхода минимальна, потому что банк мотивирует это тем, что заемщик подписывает договор после ознакомления с ним.

Это значит, что он в курсе всех дополнительных выплат и своей подписью выразил с этим согласием. При обращении в страховую компанию в период охлаждения появляется возможность оформить отказ, и клиент сможет вернуть до 100% от стоимости уплаченных денег. На это организации отводится 10 рабочих дней.

Страховая премия будет возвращена кредитополучателю только, если за этот период не было страховых выплат.

Если клиент получает страхование по коллективному договору, то вернуть деньги в этом случае невозможно. Если с момента подписания документов по ссуде, а от этой даты идет исчисление, прошло более 5 дней, то заемщик вправе тоже отказаться от услуги и написать заявление на возврат уплаченной страховой суммы.

В этом случае максимум, на который он может рассчитывать – 50% от стоимости полиса.

Однако это не всегда возможно и необходимо внимательно читать договор, ведь у некоторых учреждений (например, АльфаСтрахование или Почта Банк) может быть прописан такой пункт, как невозврат средств при досрочном расторжении. Как отказаться от навязанной страховки по кредиту при досрочном погашении займа?

В данном случае тоже необходимо смотреть, что про это говорит договор. Если полис оформляется на весь срок выплат, а заемщик погашает ее досрочно, то ему положен перерасчет в связи с переплатой.

Как отказаться от страхования жизни по кредиту

Компенсацию при таком положении дел выплачивают пропорционально оставшемуся времени. Для этого нужно написать заявление и приложить к нему документы, подтверждающие факт того, что кредит был погашен досрочно. Как свидетельствует статистика, в большинстве прецедентов, а это порядка 80%, суд остается на стороне кредитополучателя.

Положительные решения по делам выносятся часто, но касаются они навязывания услуги страховки при оформлении потребительских кредитов. Там, где страхуется залог – суд остается на стороне банка.

При ипотечном кредитовании в судебные органы можно обращаться лишь при дополнительно оформленной страховки.

Совет

Если с момента предоставления кредита прошло менее 5 дней, то все действия по возврату можно провести самостоятельно, ведь никаких особых нюансов возникнуть не должно. По истечению более длительного срока, перед тем, как отказаться от страховки по кредиту, рекомендуется обратиться к юристам.

В таком случае успешность исхода дела значительно возрастает.

Нам очень жаль, но запросы, поступившие с вашего IP-адреса, похожи на автоматические. По этой причине мы вынуждены временно заблокировать доступ к поиску. Чтобы продолжить поиск, пожалуйста, введите символы с картинки в поле ввода и нажмите Отправить.

В вашем браузере отключены файлы cookies. Яндекс не сможет запомнить вас и правильно идентифицировать в дальнейшем.

Чтобы включить cookies, воспользуйтесь советами на. Возможно, автоматические запросы принадлежат не вам, а другому пользователю, выходящему в сеть с одного с вами IP-адреса.

Вам необходимо один раз ввести символы в форму, после чего мы запомним вас и сможем отличать от других пользователей, выходящих с данного IP. В этом случае страница с капчей не будет беспокоить вас довольно долго.

Возможно, в вашем браузере установлены дополнения, которые могут задавать автоматические запросы к поиску. В этом случае рекомендуем вам отключить их.

Также возможно, что ваш компьютер заражен вирусной программой, использующей его для сбора информации.

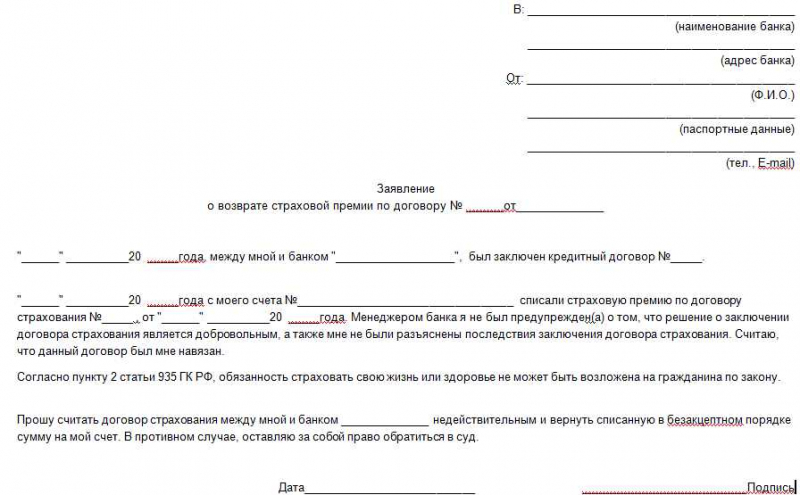

Образец заявления на расторжение договора страхования

Может быть, вам стоит. Взяли кредит со страховкой от несчастных случаев и болезней.

Кода выдавали кредит я спрашивал можно ли без страховки, ответили что нельзя. При выдаче кредита консультант сказал, что можно расторгнуть страховку позже.

Поискав, составил заявление на досрочное расторжение договора с возмещением суммы страховки. Страховая отказывается расторгнуть договор и вернуть деньги.

Обратите внимание

Хочу подать в суд, требуется исковое заявление и консультация как отказаться от навязанной страховки жизни по кредитному договору.

Думал что просто потрачу деньги. Рекомендую Вам для начала попробовать написать жалобу в Рспотребнадзор на банк, за навязывание страховки.

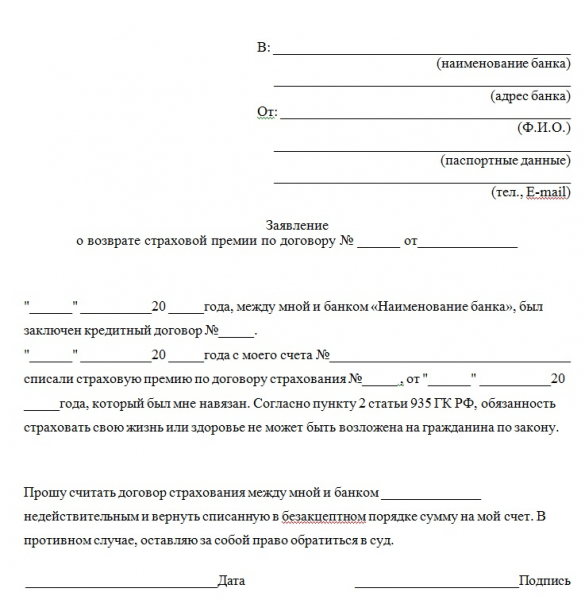

В Управление Роспортебнадзора Руководителю От ЗАЯВЛЕНИЕ Между мной, _______________________________________(Ф.

(далее – Заемщик) и ____________________________ (далее – Банк) заключён кредитный договор № _________от ______________ на сумму ____________________ (_______________________________) со сроком возврата до ___________________, с условием уплаты процентов в размере _____________ годовых (далее – договор).

Является ли обязательным страхование жизни при заключении договора с банком

Считаю, что банк, предоставляя мне финансовые услуги, нарушает требования законодательства: В заключенном договоре содержится условие, которое ущемляет установленные законом потребительские права. Договора, предоставление кредита обусловлено услугами страхования жизни и здоровья заемщика.

Данное условие договора свидетельствует о нарушении пункта 2 статьи 16 Закона РФ от 07. О защите прав потребителей, в соответствии с которым запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Страхование является самостоятельной услугой по отношению к кредитованию граждан (главы 42, 48 Гражданского кодекса Российской Федерации). Возможность заключения (исполнения) кредитного договора не поставлена законодательством в зависимость от факта заключения договора страхования жизни и здоровья заемщика.

Заключение договора страхования является правом, а не обязанностью гражданина, поскольку законом не предусмотрено обязательное оформления данного вида страхования (п. Закона РФ О защите прав потребителей прошу привлечь банк к административной ответственности по ч.

КоАП РФ, а также принять меры по устранению нарушений прав потребителей. При этом параллельно можете подавать иск в суд.

В исковом заявление так же ссылайтесь на то, что страховка была навязана. При этом при разрешение спора, очень многое зависит от мнения судьи, основная задача, убедить судью, что страховка была именно навязана.

Альфастрахование Жизнь: возврат страховки по кредиту

Сегодня многие банковские организации при оформлении кредитов настойчиво предлагают своим клиентам приобрести страховой полис. Страхование жизни или предмета залога по займу преподносится как обязательное условие его получения.

Насколько правомерны такие действия банков? Можно ли заемщику отказаться от этого предложения, или в дальнейшем оформить отказ от страховки по кредиту? «Альфастрахование Жизнь» – одна из популярных страховых компаний, сотрудничающая с Альфа-банком и не только – предоставляет такую возможность.

Рассмотрим, как происходит отказ от навязанных страховок, на ее примере.

Законодательная база

С точки зрения действующего законодательства РФ, страхование жизни для граждан нашей страны является сугубо добровольным делом.

Обязать оформить такую страховку, равно как и выставлять приобретение ее непременным условием для получения каких-либо других продуктов, кредитная организация не имеет права. Это оговорено в пункте 2 статьи 935 Гражданского кодекса Российской Федерации.

Данная статья является основным документом, на который стоит опираться при навязывании кредиторами дополнительных страховых услуг.

Важно

Кроме того, полезно будет изучить пункт 2 статьи 16 Закона о защите прав потребителя.

Этот нормативный акт гласит, что ни одна организация, предоставляющая услуги (в том числе и услуги финансового плана, к которым относится кредитование) не имеет права объявлять одно из своих предложений обязательным для приобретения другого. На данную статью также можно ссылаться при обсуждении сделки с кредитором.

Стандартная схема оформления кредитов

Упомянутые в предыдущем разделе нормативные документы могут помочь только в том случае, если сотрудник банка утверждает, что без покупки страхового полиса оформление займа в его организации невозможно. Но в большинстве случаев кредиторы действуют иначе:

- покупка страхового полиса объявляется свободным выбором клиента;

- для тех, кто не приобрел страховку, банк повышает ставку по кредитам на 0,5-2,5 процентных пункта.

Такая схема работы не идет вразрез с действующим законодательством. Банковские организации не настаивают на оформлении клиентом страхового полиса – это решение заемщик принимает самостоятельно.

Кредит без страховки будет предоставлен ему в любом случае. Но условия действия данного продукта будут отличаться от стандартных.

Поэтому здесь главное для клиента – правильно рассчитать, насколько выгодным для него будет такое предложение.

Стоит ли отказываться от страховки

Отметим сразу – если вы уже купили страховой полис, вернуть страховку, то есть, получить обратно потраченные на нее денежные средства, возможности нет. Формально, страховая компания предоставила вам некие услуги и получила за них денежную компенсацию. Все, что вы сможете сделать в данной ситуации – это отказаться от повторного приобретения страховки.

Прежде чем принимать решение об отказе от страхования, рекомендуем оценить следующие моменты:

- какую сумму вы платите страховщикам в год в качестве взносов;

- насколько измениться ваша процентная ставка по действующему кредиту;

- на какую сумму возрастет годовой объем ваших платежей после отказа от страховки;

- насколько критичной будет разница между ежегодными затратами на страхование и переплатой по займу.

Кроме того, советуем подумать о собственном повседневном уровне риска.

Если в силу своей работы или образа жизни вы имеете шанс получить травму или серьезное заболевание, пренебрегать страховым полисом не стоит.

При наступлении страхового случая вы сможете получить от компании денежную компенсацию либо погашение части задолженности по кредиту. Тогда как без страховки эти проблемы придется решать самостоятельно.

Как оформить отказ от страховки

Чтобы оформить возврат страховки по кредиту в «Альфастрахование Жизнь» (а точнее – отказ от стразового полиса), необходимо в первую очередь изучить выданный вам договор страхования. В нем, как правило, прописаны требования к срокам расторжения.

Если таковые отсутствуют, на процедуру отказа распространяются базовые правила – расторгнуть договор можно только в течение 14 календарных дней с момента его подписания или продления.

Только в этом случае вы можете претендовать на возврат денежных средств, потраченных на страховой полис.

Для возврата страховки вам потребуются следующие документы:

- копия паспорта;

- копия договора страхования;

- копии квитанций о внесении страховых взносов;

- заявление на возврат.

Бланк заявления и образец его заполнения вы можете скачать на сайте страховой компании. Для этого нужно последовательно перейти в следующие разделы ресурса: «Клиентская зона» >> «Задать вопрос» >> «Отказ от договора страхования».

Собрав пакет документов, вам необходимо будет принести его лично, или отправить заказным письмом, в головной офис страховой компании. Он находится оп адресу: г.Москва, ул.Шаболовка, дом 31, строение Б. Индекс для отправки почтой – 115162.

На рассмотрение заявления подобного плана у компании «Альфастрахование Жизнь» отведено 10 рабочих дней с момента получения. В течение этого срока вы получите не только ответ от страховщиков, но и возврат затраченных на их услуги денежных средств в полном или частичном объеме. Деньги будут перечислены на счет, указанный вами в заявлении.

Онлайн-оформление отказа

Заполнить заявление на возврат страховки «Альфастрахование Жизнь» предлагает не только в бумажном виде, но и в режиме онлайн. В этом случае вам необходимо будет выполнить следующие действия:

- зайти на официальный сайт страховой компании;

- перейти в раздел «Клиентская зона», ссылка на который находится в меню справа;

- зайти в подраздел «Задать вопрос»;

- в правой части экрана найти ссылку «Отказ от договора…» и перейти по ней;

- сразу под заголовком страницы найти ссылку «Заполнить заявление….» и перейти по ней.

Далее вам будет предложена небольшая анкета, где нужно будет ввести свои личные и контактные данные. Переход между страницами анкеты осуществляется с помощью кнопки «Далее», расположенной под информационными полями. Также форма позволяет прикрепить сакн-копии необходимых документов – договора страхования, квитанций о внесении платежей и т. д.

Срок рассмотрения онлайн-заявления такой же, как и его аналоговой копии – 10 рабочих дней. После обработки документов вы получите решение страховой компании на адрес.

Как отказаться от навязанной страховки по договору потребительского кредита

В «Общественную приемную газеты «Шанс» поступает много вопросов о том, как вернуть страховку по кредиту. Забегая вперед, скажу, что главное в этом непростом на первый взгляд действии – соблюсти установленные законом сроки.

Разбираемся!

Общие правила

По общему правилу заемщик не обязан заключать договор страхования при получении кредита. Это дело добровольное.

Но кто же нас спрашивает? Как правило, кредитные организации в довесок к кредиту «цепляют» несколько страховок.

Это может быть и страхование жизни и/или здоровья самого заемщика, и страхование жизни и здоровья его семьи, и страхование на случай нетрудоспособности или потери работы…

При этом сумма страховки включается в «тело» кредита и на нее «накручиваются» проценты по кредиту. В одном из номеров «Шанса» я приводила пример и рассчитала кредит без страховки и кредит со страховкой.

Есть из общего правила исключение. Если кредит ипотечный, заемщик обязан страховать заложенное имущество и права выбора у него нет. Но опять же обратите внимание, что заемщик обязан страховать только заложенное имущество, а страховать свою жизнь и здоровье – дело добровольное. К сожалению, представители большинства банков забывают об этом рассказать.

Как правило, каждому заемщику предлагают уже готовую форму кредитного договора. В ней уже впечатано, что заемщик согласен быть застрахованным, еще и в определенной страховой компании.

Между тем, заемщик вправе сам выбирать страховую компанию. И в этом случае кредитор обязан предложить кредит на тех же самых условиях, как и тот, в котором была указана страховая компания.

Совет

Более того, даже если вы отказались от страховки, кредитор и в этом случае обязан предложить вам альтернативный вариант потребительского кредита (займа) на сопоставимых условиях (по сумме и сроку возврата) без обязательного заключения договора страхования.

Но мы ведь все понимаем, что банк вправе без объяснения причин кредит не выдать. Поэтому не исключено, что если при подписании кредитного договора вы отказываетесь от страховки или не желаете страховаться у того страховщика, которого банк уже прописал в договоре, то вам кредит не одобрят.

Согласие заемщика быть застрахованным должно быть указано в заявлении о предоставлении кредита (займа) и в индивидуальных условиях потребительского кредита (займа).

Но даже если вы дали такое согласие при получении кредита, то впоследствии вы вправе отказаться от страховки и вернуть уплаченные деньги.

При этом, если банк вернет их путем погашения в этой сумме части вашего кредита, то весь кредит должен быть пересчитан и сумма ежемесячного платежа должна уменьшиться.

Нередко бывает так, что банки предлагают два договора – со страховкой и без нее. При этом в первом варианте процент по кредиту ниже. Это условие может быть указано и в самом кредитном договоре. Но порой бывает так, что платить повышенный процент оказывается выгоднее, чем быть застрахованным.

Обратите внимание на то, указана ли в вашем договоре цена услуги на подключение вам пакета услуг по страхованию.

Если такая цена в рублях вообще отсутствует или указана в процентах, то по закону о защите прав потребителей вы вправе в разумный срок отказаться от страхования и потребовать возврата уплаченных за ее оказание сумм, а также возмещения убытков в связи с непредоставлением надлежащей информации об услуге.

Правила «периода охлаждения»

Чтобы избавить заемщиков от недобросовестного поведения банков и страховых кампаний по навязыванию страховок, Центробанк летом 2016 года предусмотрел возможность в течение пяти рабочих дней отказаться от договора страхования и вернуть полностью или частично уплаченную страховую премию. Касалось это правило практически всех популярных видов страхования и эффективно защищало права потребителей банковских и страховых услуг.

Это полезное правило получило название «период охлаждения». Когда гражданину предоставлялось время, чтобы окончательно принять решение о необходимости быть застрахованным. Благодаря «периоду охлаждения» число жалоб в Банк России на навязывание дополнительных услуг при страховании неуклонно снижалось.

Но оказалось, что пяти рабочих дней для граждан было недостаточно, чтобы успеть обратиться в страховую компанию или в банк с заявлением об отказе от договора страхования. И в январе 2018 года в силу вступили изменения, и «период охлаждения» был продлен до 14 календарных дней.

Обратите внимание

При этом Банк России обязал страховые компании и банки включать в договоры условия о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Сегодня все договоры потребительского кредита должны содержать условия, по которым заемщик имеет право отказаться от страховки в течение 14 календарных дней.

Если в вашем договоре, заключенном после апреля 2018 года, такого условия нет, то банк и страховая компания нарушили ваше право на своевременное получение информации об услуге в наглядной и доступной форме.

И, следовательно, их бездействия являются незаконными, и они обязаны возвратить вам страховку, ведь вы были лишены возможности узнать о своем праве в течение 14 дней вернуть платежи.

Правила отказа от страховки

Итак, мы определили, что законодатель защищает заемщиков от недобросовестного поведения банков, и даже если в ваш кредитный договор включено согласие быть застрахованным, то у вас есть 14 календарных дней передумать. Чтобы это сделать, пишите сразу два заявления.

Одно – в страховую компанию, ее наименование и местонахождение можно найти в приложениях к кредитному договору (заявление на страхование, заявление о присоединении к программе коллективного страхования, в договоре потребительского кредита и т. д.).

Второе такое же по содержанию – в банк. Его реквизиты указаны в вашем кредитном договоре. Отправляйте заявления заказными письмами с уведомлением и описью вложения.

Сохраняйте кассовые чеки, которые получите на почте, поскольку по номеру, указанному в чеке, на сайте Почты России можно отследить, когда ваше письмо получено адресатом.

В случае, если в течение месяца вы не получите ни денег, ни ответа, то смело отправляйтесь в суд.

Правила возврата страховки

Как показывает практика, большинство банков и страховых компаний отказываются возвращать страховые суммы и расторгать договоры страхования добровольно на основании одного лишь заявления потребителя. Думаю, что тешат они себя тем, что гражданин не будет обращаться в суд после получения отказа.

Я настоятельно рекомендую обязательно отправляться в суд, где требовать восстановления справедливости.

Сегодня сложилась положительная судебная практика, когда в 90% случаях суд оказывается на стороне потребителя-заемщика и обязывает банк или страховую компанию вернуть платежи.

Важно

Еще и штраф в 50% с возвращенной суммы за нарушение прав потребителей с нерадивых финансовых институтов взыщет в пользу потребителя, а также компенсацию морального вреда.

Так что запомните главное правило, если надумаете возвращать платежи по кредиту за страховку, – у вас есть только 14 дней с момента заключения кредитного договора.

Остались вопросы? Звоните в «Общественную приемную газеты «Шанс», и мы вместе найдем выход!