Страховка ОСАГО без ограничений

Водитель обязан застраховать свою гражданскую ответственность. За отсутствие полиса ОСАГО законодательством предусмотрены штрафные санкции. Ездить без страховки опасно прежде всего для водителя. В случае ДТП ему придется полностью и самостоятельно компенсировать вред, который был нанесен его действиями.

При наличии страхового полиса данные расходы оплачивает страховщик, даже если водитель является виновником ДТП.

Что такое страховка ОСАГО без ограничений

Существует такой вид страховки, как неограниченная или открытая. Это полис ОСАГО, что распространяется на всех водителей, которые допущены к управлению автомобильным средством. Неограниченная страховка пользуется меньшей популярностью среди обычных автомобилистов, но она имеет много преимуществ.

Чтобы выбрать для себя ту или иную форму полиса, нужно разобраться с условиями каждой и определить, сколько стоит неограниченная страховка на автомобиль в 2018 году. Этот вариант часто выбирают коммерческие фирмы и организации, где автомобиль может использоваться большим количеством людей. Данные о них не всегда могут быть известны на момент оформления.

Что такое неограниченное ОСАГО

Довольно часто машину использует не одним водитель. В таком случае, в полис ОСАГО можно вписать несколько человек или приобрести неограниченную страховку, она позволяет управлять автомобилем неограниченному количеству людей.

Данный вид очень удобный для фирм и организаций. Где не всегда легко предвидеть число водителей даже за полгода. В таком случае стоит понимать, что такое ОСАГО без ограничений. ОСАГО без ограничений выглядит так же, как и с ограничениями, только в определенных графах будут стоять прочерки и отметки.

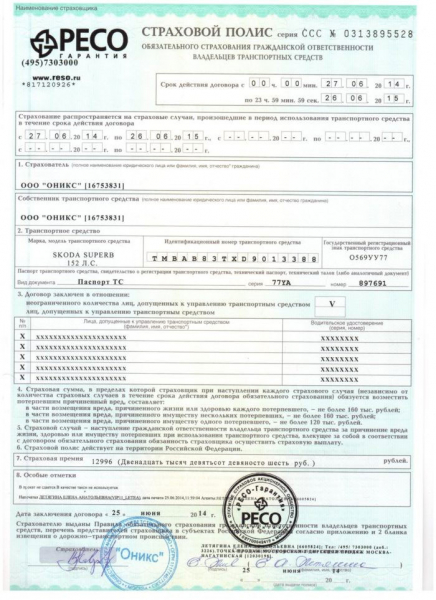

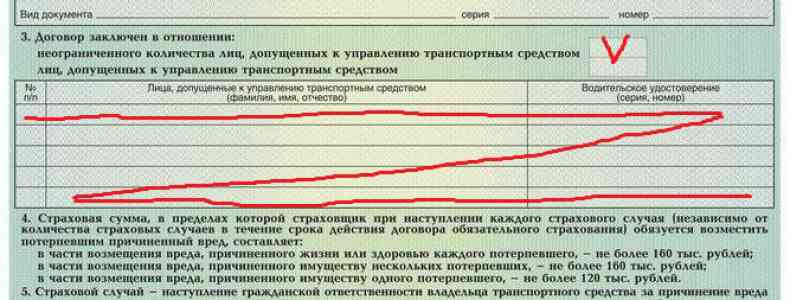

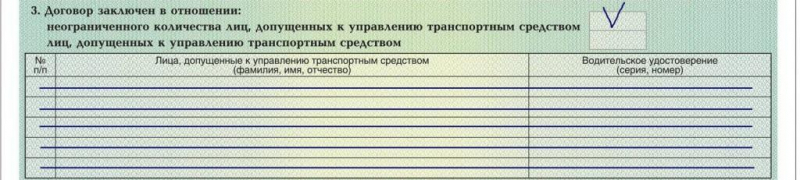

Оформляя открытый ОСАГО, в пункте 3 будет стоять отметка в графе “Договор заключен в отношении неограниченного числа лиц”. В графах “Лица, допущенные к управлению транспортным средством” и “Водительское удостоверение” поставят прочерки, туда не будет вписан никто, даже собственник транспортного средства.

Обратите внимание

Таким образом, разница ОСАГО с ограничением и без, состоит в том, что страховка без ограничений имеет неограниченное действие.

А если человек точно знает, сколько человек будет управлять машиной, при оформлении полиса будет проставлена отметка напротив графы, в которой указано, что круг лиц ограничен.

Кроме того, необходимо внести информацию о каждом водителе и данные его водительских прав, чего для открытой страховки делать не требуется.

Изменения в ОСАГО в 2019 году. Новые тарифы. — ОСАГО КАСКО АВТО

Изменения в ОСАГО в 2019 году, которые ждут российских автолюбителей.

Несмотря на то, что 2019 год еще не начался, уже есть информация о том, как будет выглядеть ОСАГО и ПДД в следующем году. Подробности читайте ниже.

Стоимость ОСАГО в 2019 году

Центробанк рассказал населению о результатах состоявшихся переговоров по трудностям с ОСАГО. В нем говорится, что диапазон базовых ставок будет увеличен. Самый нижний порог для всех видов транспортных средств будет снижен на 20%.

В тоже самое время верхняя граница будет увеличена все на те же 20%. Увеличение ставок не затронет мотоциклы и мотороллеры (для них с большой долей вероятности ставка будет снижена на 10.0%).

Не затронет рост ставок и легковых автомобилей юридических лиц. У категорий В и ВЕ появится возможность страхования по самой минимальной сумме в 2058 рублей (в данный момент она составляет 2573 р.).

Верхний порог будет 2911 рублей это тоже меньше чем сегодняшние 3087 р.

Все участники комиссии пришли к единому мнению в том, что разработанная новая сетка тарифов является более тщательно продуманной и имеет индивидуальный подход ко всем автовладельцам. Они также отметили, что выплаты будут больше зависеть от территории к которой причислено авто и от показателей аварийности конкретного региона.

Изменения коснулись и КБМ (коэффициент бонус-малус). Теперь его будут считать ежегодно, а не к окончанию срока действия договора ОСАГО. Это поможет сделать данную процедуру более прозрачной и избавиться от ошибок в данной системе. Было высказано предположение, что этом поможет решить проблему за двоения КБМ.

Центробанк надеется, что новая система расчетов сможет сделать проще и прозрачнее нынешнюю ситуацию с расчетом ОСАГО.

В данный момент возможны ситуации, когда один и тот же человек имеет водительский КБМ и бонус-малус владельца транспортного средства.

Важно

Разработанная структура по мнению экспертов исключит обнуление страховой истории водителя если он долго не пользовался авто (в этой ситуации в список будет включаться параметр управления имеющий условие «без ограничения»).

Все тарифы в 2019 году будут зависеть от возрастных стажевых параметров. Ранжирование будет уменьшено, будет введена новая более продуманная градация водителей по стажу вождения.

Параметров от которых будет зависеть понижение тарифа планируется ввести 50. В настоящее время их всего лишь 4. Автолюбителям без стажа предстоит платить больше на 4.5%.

Изменения ОСАГО будут иметь структуру состоящую из нескольких направлений и будет проходить в 3 этапа:

- 1. 1 этап – Будет увеличен коридор и поменяются коэффициента КБМ и КВС.

- 2. 2 этап – Будет разработана структура формирования индивидуального траффика для конкретного автолюбителя. Как высказался заместитель председателя Центробанка Владимир Чистюхин, этот этап и его составляющие в данный момент еще находятся на рассмотрении.

- 3. 3 этап- Заключительная часть предполагает создание реестра агентов. Они должны будут владеть всей информацией по последним изменениям и это должно помочь сделать систему более прозрачной и не допустить недопонимания.

Все страховые компании должны будут размещать консультационный материал и калькуляторы расчета личного тарифа.

После окончания внедрения всех трех этапов в 2019 году будет запущена либеральная система ценоформирования страховки ОСАГО. Как считает заместитель председателя Центробанка данная система даст шанс всем получить ту стоимость страховки, «которую он заслужил».

Страховое покрытие

В 2019 году планируется ввести систему расчетов суммы страхового покрытия. Благодаря этому новшеству автовладелец сможет самостоятельно решить, как ему застраховать свой автомобиль:

- 1. 2 миллиона рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 2. 1 миллион рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 3. 4 тысячи рублей по материальному ущербу и 5 тысяч рублей, нанесенному здоровью и жизни.

Будет разрешено, также определить срок действия полиса. По новым правилам страховой полис теперь разрешается получить сразу на три года (раньше только на 1 год). Это правило положительно оценивают автовладельцы, но страховщики с ним не согласны.

Претензионный порядок в ОСАГО с 1 января 2019 года

Президент РФ Владимир Путин подписал закон о продлении действия претензионного порядка в ОСАГО. Соответствующие изменения внесены в Федеральный закон об ОСАГО.

Напомним, закон о продлении претензионного порядка был принят Госдумой 16 июня 2017 года и одобрен Советом Федерации 28 июня.

Документом предусматривается продление с 1 июля 2017 года до 1 января 2019 года действия досудебной процедуры рассмотрения споров по договорам ОСАГО.

Эта процедура предусматривает, что при наличии разногласий между потерпевшим и страховщиком относительно исполнения последним своих обязательств (в том числе по размеру страховой выплаты) потерпевший, прежде чем предъявлять судебный иск, должен повторно обратиться к страховщику с обоснованием своих требований, при этом рассмотреть претензии потерпевшего страховщик обязан в течение 10 календарных дней.

Тарифы ОСАГО могут измениться с 2019 годаФедеральный закон от 25.04.2002 N 40-ФЗСкачать

Количество водителей

Нередко одной машиной пользуются сразу несколько водителей. Как в таком случае оформить полис, чтобы не прогадать и не переплачивать? Если на одном автомобиле в качестве водителя ездят несколько человек, нужно оформить страховку, в которой будут указаны все лица, допущенные к управлению.

Купить полис ОСАГО без ограничения числа водителей онлайн

Иногда сложно заранее определить, сколько водителей следует вписать в полис. В таком случае можно поступить проще: оформить страховку без ограничений.

Управлять таким автомобилем может любой человек, имеющий права и допущенный владельцем ТС. Вы можете сэкономить время и купить полис без ограничения онлайн.

Использовать его могут физические лица, ИП, предприятия, в том числе, в службе такси. Для оформления полиса не нужно предоставлять копии документов всех водителей.

Совет

Одним из главных недостатков страховки без ограничений является повышение стоимости полиса. Тем, кто имеет выгодный КБМ, следует знать, что при ограниченном количестве водителей учитывают наивысший бонус-малус, а при неограниченной страховке — показатель владельца автомобиля.

Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством 1 Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством 1,8

Зависит ли стоимость ОСАГО от количества водителей

Если вы выбрали полис с ограничением, коэффициент составит 1, без ограничения — 1,8. Для удобства соответствующие значения приведены в таблице коэффициентов ОСАГО по количеству водителей на 2018 год.

Многие задают вопрос: «Зависит ли стоимость от указанного числа водителей?» Само внесение нового автолюбителя ничего не стоит, но в зависимости от его стажа, возраста, цена страховки может существенно возрасти. Если изменения вносят в уже существующий полис, придется доплатить разницу. Так, добавление молодого (до 22 лет) и неопытного (со стажем менее 3 лет) водителя повлечет переплату в 70%.

Сколько можно вписать водителей в полис ОСАГО

Отвечая на вопрос, сколько можно вписать водителей, следует отметить, что как таковых ограничений нет. Необходимое количество автолюбителей можно указать как в самом бланке, так и на обратной его стороне.

Чтобы проверить, во сколько вам обойдется ОСАГО, воспользуйтесь нашим сервисом. На нашем сайте вас ждет рейтинг лучших страховщиков с отзывами реальных клиентов. Также вы можете воспользоваться онлайн-калькулятором и самостоятельно выяснить, в какой страховой компании лучше оформить автогражданку.

Увеличится ли стоимость полиса ОСАГО?

С 9 января изменились правила расчета стоимости полиса ОСАГО. Наблюдатели опасаются, что она вырастет для всех категорий водителей, хотя страховщики убеждают в обратном.

https://www.youtube.com/watch?v=DwhH-fl08oY

В Центробанке РФ, который регулирует работу страховщиков, ОСАГО считают наиболее проблемным и одновременно наиболее социально значимым видом страхования. Этот полис должен иметь каждый владелец автомобиля, но не каждому он по карману.

Между тем страховщики постоянно плачутся в жилетку Центробанку, что тарифы ОСАГО слишком низкие, а их затраты растут по причине удорожания запчастей из-за мошеннических схем автоюристов. Чтобы смягчить ситуацию, еще в 2017 году ЦБ РФ потребовал продавать ОСАГО через единого агента и в электронном виде.

А в прошлом году поддался уговорам и разрешил страховщикам либерализировать тарифы.

Тарифный коридор

В результате они расширили коридор базовых ставок на 20% вниз и вверх. Таким образом, они будут варьироваться от 2746 до 4942 рублей.

У страховщиков появилась свобода назначать базовый тариф как выше, так и ниже текущего в зависимости от ситуации в конкретном регионе. «Но закон никак не ограничивает страховщиков между верхним и нижним порогом.

Никто не запрещает всем установить верхний предел тарифа, который сейчас и увеличился», – предупреждает юрист центра защиты прав потребителей «ЮрЭксперт» Светлана Савочкина.

Согласно опросу, проведенному Российским союзом автостраховщиков (РСА), в большинстве субъектов Федерации страховые компании не собираются повышать базовый тариф, к ним вроде относится и Алтайский край.

Действительно, было бы большой несправедливостью увеличивать тариф, поскольку сборы за ОСАГО с владельцев транспорта в нашем регионе последние годы в среднем вдвое превышают выплаты страховщиков.

На автогражданке они имеют практически стопроцентную рентабельность.

Однако пройдемся дальше по новым правилам. Для расчета окончательной цены полиса базовый тариф умножается на восемь коэффициентов. Сам набор коэффициентов не изменился, при этом разделение водителей по стажу и возрасту стало более точным – 58 категорий вместо 4.

Для самых молодых автовладельцев (16 – 21 год) коэффициент водительского стажа (КВС) немного повысится – с 1,8 до 1,87, а для самых опытных стоимость полиса снизится на 7 процентных пунктов. Для полисов «мультидрайв» – без ограничения числа допущенных к управлению лиц – коэффициент также вырастет до 1,87.

Обратите внимание

На сайте «ПДД Мастер» подсчитали, что таким образом за первые 13 лет стажа водитель переплатит половину стоимости страхового полиса. Однако далее КВС опустится до 0,96, то есть полис будет на 4 пункта дешевле. Поэтому еще через 13 лет водитель отыграет указанную сумму. А дальше, если доживет, будет экономить на стоимости полиса по 4 процентных пункта в год.

По оценкам РСА, сборы страховых компаний по ОСАГО могут вырасти на 5%, но главным образом за счет расширения бизнеса в проблемных регионах. Впоследствии они, опираясь на европейский опыт, предполагают, что из-за конкуренции стоимость ОСАГО будет снижаться.

По оценкам Банка России, в результате введения новых тарифов средняя цена полиса вырастет не более чем на 1,5%.

Не видят плюсов

Также на 2019 год запланировано принятие законопроекта, который меняет систему расчета цены полиса. Этот документ готовит Минфин.

По замыслу ведомства стоимость ОСАГО перестанет зависеть от мощности машины и региона прописки собственника – эти коэффициенты Минфин предлагает отменить с 1 сентября 2019-го и 1 сентября 2020 года соответственно. Взамен страховщики получат еще больше свободы в применении базового тарифа.

Его можно будет устанавливать на 30 – 40% выше и ниже границ коридора. Это позволит сделать цену ОСАГО более справедливой для каждого конкретного водителя и менее уравнительной, считают в РСА.

Свежо предание, но верится с трудом. Скорее всего, большинство страховщиков расширят только верхнюю границу коридора.

По мнению Светланы Савочкиной, стоимость полисов подавляющего большинства владельцев авто вырастет.

«Страховщики говорили о том, что одним будет ухудшение, а законопослушным опытным водителям выплаты сократят, но фактически и у них они увеличатся», – считает юрист.

В качестве примера она посчитала стоимость страховки моей машины по новым правилам. При водительском стаже 21 год мне, казалось бы, надо ждать скидки, но оказалось, что полис обойдется на 15% дороже.

Депутат Госдумы, председатель Межрегиональной общественной организации автомобилистов Вячеслав Лысаков раскритиковал в СМИ новую систему тарифов ОСАГО. Он предупредил, что полис может подорожать не менее чем на 40% для всех категорий водителей.

Что изменится в ОСАГО с 1 января 2019 года

В 2019 году рынок ОСАГО ожидают масштабные преобразования. Главное из них — изменение цены расчета полисов. Это в первую очередь приведет к понижению цены для опытных и аккуратных водителей (которые по статистике составляют около 80% от всех водителей), а для более узкой категории молодых и аварийных она может немного вырасти.

В январе планируется расширить коридор базовых ставок тарифа ОСАГО на 20% вниз и вверх: диапазон составит 2746-4942 руб. вместо текущего 3432-4118 руб. Это означает, что у страховщиков появится свобода назначать базовый тариф как выше, так и ниже текущего — в зависимости от ситуации в конкретном регионе.

Для расчета окончательной цены полиса базовый тариф умножается на восемь коэффициентов. С началом действия указания сам набор коэффициентов не изменится, при этом разделение водителей по стажу и возрасту станет более точным: появится 58 категорий вместо существующих четырех.

Для самой молодой и аварийной категории — 16-21 лет — коэффициент немного повысится — с 1,8 до 1,87, а для самых опытных водителей стоимость полиса снизится на 7%. Для полисов «мультидрайв» — без ограничения числа допущенных к управлению лиц — коэффициент также вырастет до 1,87.

Важно

По оценкам РСА, за счет расширения бизнеса в проблемных регионах — новый тарифный коридор даст компаниям возможность контролировать свою убыточность на проблемных территориях, что приведет к увеличению доступности полисов.

Впоследствии из-за конкуренции стоимость ОСАГО будет снижаться — это показывает опыт либерализации автострахования в европейских странах.

По оценкам Банка России, в результате введения новых тарифов средняя цена полиса вырастет не более чем на 1,5%.

По замыслам Минфина, стоимость ОСАГО перестанет зависеть от мощности машины и региона прописки собственника — эти коэффициенты ведомство предлагает отменить с 1 сентября 2019 и 1 сентября 2020 года соответственно.

Взамен страховщики получат еще больше свободы в применении базового тарифа — его можно будет устанавливать на 30-40% выше и ниже границ коридора.

Это позволит сделать цену ОСАГО более справедливой для каждого конкретного водителя и менее «уравнительной».

Проект Минфина также предполагает введение трех видов полисов ОСАГО с разными вариантами лимитов: 500 тыс. руб. за вред жизни и здоровью и 500 тыс. за вред имуществу, по 1 млн и по 2 млн руб.

, а также вводит возможность купить полис ОСАГО на срок до трех лет (сейчас максимум — год). Минфин предполагает, что страховщик будет обязан продать полис только с минимальным лимитом и сроком действия (500 тыс. руб.

и один год), повышение лимита и сроков будет возможно по согласованию страхователя и страховщика.

«Цель реформы ОСАГО — справедливая и индивидуальная цена для каждого водителя. Сейчас ценообразование устроено так, что аккуратные водители вынуждены переплачивать за лихачей, и у страховщиков нет возможностей установить каждому справедливую цену.

Совет

Это обусловлено различными тарифными ограничениями — например, страховщик может установить базовый тариф только на весь регион, а также не может адекватно увеличить цену для маргинальных водителей, которых меньшинство и которые создают все риски системы ОСАГО, а добросовестные водители оплачивают их риски», — отметил президент РСА Игорь Юргенс.

Также на 2019 год запланировано дальнейшее совершенствование системы европротокола. Планируется, что при оформлении европротокола через мобильное приложение идентификация пользователя будет идти через единый портал госуслуг (ЕПГУ), что позволит ряд полей заполнять автоматически и значительно сократить время на оформление мелких аварий.

Кроме того, в 2019 году страховое сообщество планирует закрепить успех 2018 года в борьбе с мошенниками и недобросовестными автоюристами. Речь идет о создании нового института — страховых детективов, которые будут обладать большими полномочиями по расследованию страховых случаев, чем службы безопасности страховых компаний.

Штраф за отсутствие страховки ОСАГО с 1 марта 2019 года выпишут камеры ГИБДД

Нарушения, связанные со страховкой автогражданской ответственности, относятся к административным и регулируется КоАП. На водителя налагается денежный штраф или выносится предупреждение. Ответственность за отсутствие ОСАГО бывает не только, если автогражданку владелец не может показать, но и при неправильно оформленном экземпляре, или если водитель отказывается его предъявить.

Штрафуют ли камеры за ОСАГО сегодня?

Нет. По состоянию на 21 Февраля 2019 года нововведение ещё не появилось. Запуск штрафов с камер за отсутствие страховки запланирован на 1 марта 2019 года. К этому времени ведомства планируют «очистить» базу данных полисов от ошибок и избежать неправомерных штрафов. Но далеко не факт, что эта дата также не отложится.

Главная проблема и сложность, по заявлению ГИБДД, заключается в настройке и интеграции баз данных двух важных составляющих для появления такой возможности у законодателей:

базы ГИБДД номеров автомобилей,

базы РСА по действующим страховым полисам.

О том, как это будет работать, мы поговорим ниже, здесь же отметим лишь то, что без объединения или интеграции этих двух баз камеры по части проверки ОСАГО не заработают.

Между тем, несмотря на обилие постоянных переносов начала фиксации камерами отсутствия полиса, официальный ответ МВД, актуальный на 21 Февраля 2019 года, прост:

До завершения указанных работ [по объединению баз данных – прим. ред.] правоприменительная деятельность в автоматическом режиме по указанному составу административного правонарушения не осуществляется. Она будет начата по мере технической готовности информационных систем.

Это всё, что нужно знать о том, когда начнётся фиксация отсутствия страховки у водителей. То есть конкретной даты не называется. Но оговоримся ещё раз, что мы следим за актуальной информацией и обновим статью, когда это изменится.

Новый штраф за езду без страховки 5000 рублей с 1 января 2019 года – правда или нет?

Нет. С 1 января этого года не меняется ни одна статья и ни одна её часть в Административном кодексе. Никаких изменений по штрафам ГИБДД не произошло ни 1 числа, ни вообще в январе 2019 года.

На 21 Февраля 2019 года штраф за отсутствие страхового полиса ОСАГО составляет 800 рублей. Ни о каких 5 тысячах речи не идёт.

Причём, в КоАП на сегодняшний день есть 2 варианта наказаний:

800 рублей штрафа, если машина вовсе без страховки – вы не оформили на свой автомобиль полис и ездите без договора, либо если он просрочен, что равносильно отсутствию,

Обратите внимание

и 500 рублей, если вы не вписаны в действующий ОСАГО или используете транспортное средство вне периода его сезонного использования, указанного в действующем полисе.

Обе санкции предусматривает статья 12.37 и, соответственно, её части 1 и 2. Ах, да, есть ещё часть 2 статьи 12.3 КоАП, предусматривающая наказание 500 рублей, если вы просто забыли взять с собой бумажную страховку ОСАГО или его распечатку в случае электронного полиса.

Статья 12.37 КоАП:

1.

Управление транспортным средством в период его использования, не предусмотренный страховым полисом обязательного страхования гражданской ответственности владельцев транспортного средства, а равно управление транспортным средством с нарушением предусмотренного данным страховым полисом условия управления этим транспортным средством только указанными в данном страховом полисе водителями влечёт наложение административного штрафа в размере пятисот рублей.

2. Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует,

влечёт наложение административного штрафа в размере восьмисот рублей.

Наказание за авто без страховки в 2019 году

Понятие страхования автогражданки появилось в России 15 лет назад. Такая страховка предусматривает погашение ущерба вместо виновника аварии пострадавшим от нее лицам. Имеются лимиты выплат, которые оговариваются страховой компанией. Если ущерб больше — разницу виновный платит самостоятельно.

Условие выплаты — за рулем должен сидеть водитель, зафиксированный в документе. Штраф за отсутствие полиса в 2019 году остается на прежнем уровне — 800 рублей.

Но при этом инспектор ГИБДД могут останавливать и штрафовать водителя неограниченное число раз.

При остановке ТС и по требованию сотрудника дорожной инспекции водитель обязан предъявить действующий полис на фирменном бланке страховщика.

Обратите внимание!Если документ делали в электронном экземпляре, то на руках у владельца должен быть экземпляр, распечатанный на принтере. Если управляет ТС не собственник, то инспектор обязан проверить, вписан ли данный человек в страховку на это конкретное авто.

Штраф за вождение без страховки это ситуации, когда:

отсутствует страховка, ее не оформляли;ОСАГО просрочен, даже если всего на сутки;владелец предъявил подделку страховки;тот, кто за рулем, не указан в полисе ;документ на другое авто;владелец утверждает, что документ есть, но забыт дома или утерян.

Все возможные случаи оговорены законом и влияют на размер штрафа. Это сумма 500 рублей или 800. Если есть условия для получения скидки 50% — 400 рублей, если оплатить квитанцию за 20 суток.

Новые правила

Поскольку стоимость полиса ОСАГО постоянно растет, многие автолюбители предпочитают не страховаться. Сумма санкций гораздо меньше, чем цена за само страхование. В 2019 году могут наступить кардинальные изменения, которые подвигнут водителей задуматься об оформлении полиса. Их несколько:

Отсутствие ОСАГО будут проверять не только инспектора, но и камеры на дорогах. Пока в столичном регионе это сделано в качестве пилотного проекта. Уведомление о выписанном штрафе водитель будет получать по почте.

Поскольку число ДТП с водителями, которые не имеют полиса, выросло в 1.5 раза, в Госдуму внесен законопроект, по которому размер штрафа значительно вырастет. Законодатели предлагают поднять санкции до 5000 рублей.

Важно

Похожие законопроекты уже вносились в Думу, но были отклонены. Сейчас цифры статистики говорят не в пользу автолюбителей и шансы, что санкции вырастут, весьма существенны.

При таких изменениях оплатить полис ОСАГО станет выгодней, чем оплачивать квитанции за его отсутствие.

Кому не обязательно иметь документ автогражданки

Штраф ГИБДД за отсутствие страховки не выписывается следующим категориям:

владельцам ТС, конструктивный максимум которых не более 20 км/час;машины, оформленные за пределами РФ, если имеется «зеленая карта»;собственники прицепов для легковых авто;если транспорт не считается колесным (гусеничный, полугусеничный, санный ход).

Обратите внимание! Не важна страховка для организаций, у которых на балансе стоят военные виды техники и машин, которые работают на ВС РФ.

Размеры штрафа в зависимости от ситуации

КоАП предусматривает несколько видов административной ответственности за отсутствие полиса ОСАГО. Это зависит от конкретной ситуации.

Ответственность за вождение без страховки (оставил дома)

Если документ ОСАГО есть, но предоставить его собственник не имеет возможности, поскольку забыл дома — санкции будут минимальны. В этой ситуации водителю придется убедить дорожного инспектора, что ОСАГО имеется. Для этого можно предъявить:

номер договора по страхованию, если владелец его помнит;наименование и координаты страхующей организации;контактный телефон страхователя, чтобы тот подтвердил наличие автогражданки.

Согласно статье 12.3 ч. 2 КоАП санкции не превышают 500 рублей. Если сотрудник ГИБДД выписал максимальный размер наказания, то водитель имеет право обжаловать решение инспектора. При подаче жалобы важно предъявить копию или оригинал автогражданки и тогда сумма штрафа будет изменена с 800 рублей до 500.

Обратите внимание! Штраф назначается за все эпизоды. Сколько раз за день водителя остановит сотрудник ГИБДД, столько квитанций будет выписано.

Поэтому рекомендуется возить действующий полис ОСАГО вместе с прочими документами на машину. Дополнительно рекомендуется сделать копию.

Обратите внимание! Санкции за езду в период, не указанный в полисе ОСАГО

Если владелец оформляет автогражданку только на ограниченное время, то передвигаться на своем авто он может лишь в этот период. Ст. 12.37 ч.1 КоАП указывает санкции суммой в 500 рублей.

Штраф за просроченный документ или его отсутствие

Штраф за отсутствие страховки ОСАГО является максимальным. Если в бардачке у владельца документ с просроченной датой — по факту ОСАГО нет. Регламентируется этот вид наказания ст. 12.37 ч.2 КоАП. Сумма денежных потерь будет 800 рублей за каждый эпизод.

Обратите внимание! Часть автолюбителей уверены, что после прекращения срок действия ОСАГО они могут передвигаться на авто 30 дней и им ничего не грозит. Но это правило перестало действовать с 2009 года.

Не выпишут квитанции недавно купившим ТС. В течение 10 суток им разрешено передвигаться без страхового документа. Этот срок дается для оформления всех документов. В качестве подтверждения нужно показать сотруднику бумагу о купли-продаже.

Водитель не вписан в полис ОСАГО

Если автолюбитель сажает за руль постороннего человека, друга, родственника, то их необходимо вписать в полис. Лучше делать страховку без ограничений на управление. Тогда не важно, кто управляет.

Согласно ст.12.3 ч.1 КоАП РФ санкции составляют 500 руб. Но это только в том случае, если водитель, имеет права. В противном случае прибавляется штраф за передачу вождения лицам, которые не могут управлять ТС, и тогда штраф резко возрастает до 3000 руб.

Если товарищ за рулем, не вписанный в полис, попал в аварию, является виновником, нарушил ПДД, то могут возникнуть проблемы с выплатами по полису. Компания выплатит ущерб, а потом через суд взимает эти деньги с собственника.

Совет

Обратите внимание! Можно избежать наказания от сотрудника ГИБДД, если владелец авто находится в машине с лицом, управляющим транспортом.

Что будет если нет страховки на автомобиль? Денежное наказание. Но это не самое опасное. Если гражданин попадаете в ДТП, пострадавшему деньги придется выплачивать из своего кармана. Сейчас наказание считается минимальным, но в скором времени вырастет до 5000 рублей за эпизод.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Источник 1, источник 2, источник 3

Осаго без ограничений в 2019: что это стоимость цена калькулятор

Страховой полис ОСАГО без ограничений – один из самых удобных вариантов для граждан и юридических лиц.

К управлению автомобилем допускается любое количество водителей. Его еще называют открытой страховкой или мультидрайв.

Для больших семей и предпринимателей это более практичный вариант. Также он подходит молодым водителям.

Это полис страхования автогражданской ответственности, действие которого распространяется на водителей, которые не вписаны в него и управляют определенным транспортным средством. Основные преимущества страховки без ограничений:

- Управление любым человеком с водительским удостоверением;

- Минимальный риск ошибки при заполнении документов;

- Иногда стоимость может быть ниже, чем при ограниченном количестве водителей;

- Выгода при непродолжительном стаже и молодом возрасте;

- Нет необходимости вписывать новых лиц;

- Минимальное количество документов при оформлении.

Среди недостатков можно назвать высокую стоимость. Не учитываются стаж и возраст, которые при оформлении ограниченной страховки дают дополнительные преимущества. Но несмотря на свободный характер по управлению автомобилем, в случае невиновности в ДТП выплаты все равно осуществляются.

При оформлении ОСАГО возможно страхование в двух вариантах – можно приобрести неограниченную страховку или вписать в документ нескольких человек. При неограниченном страховании заполнение будет выглядеть следующем образом: в пункте 3 должна стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц».

В разделах «Водительское удостоверение» и «Лица, допущенные к управлению транспортным средством» проставляются прочерки на всех строчках, что наглядно отображается на фото. В них не вписывается даже собственник автомобиля, так как данная форма страховки не предполагает разрешения для конкретных лиц.

Владельцам транспортных средств придется больше платить за возможность свободного управления. Но это дает дополнительные преимущества, если требуется срочно что-то перевести или отправить экспедитора с товаром.

Может оформляться полная или так называемая круговая страховка, которая позволяет застраховать машину от угона, ущерба и природных катаклизмов.

Управлять ТС может любой водитель

Основным достоинством полиса ОСАГО без ограничений является возможность вписать новых водителей без учета возраста и стажа за рулем. Это выгодно компаниям и тем, в чьих семьях активно пользуются автомобилем несколько взрослых.

Важным достоинством для предприятия является отсутствие необходимости вписывать новых сотрудников в страховку.

Меньше документов для оформления

Страхователи требуют только паспорт и свидетельство о регистрации машины. Это связано с тем, что не нужно вписывать в страховку дополнительных лиц.

Не нужно предоставлять водительские удостоверения от лиц, которые будут допущены к управлению машиной. Это не повлияет на размер скидки, и конкретные лица могут быть неизвестны заранее.

После проверки документов страховщик оформит полис с соответствующими записями.

Выгодно при небольшом стаже вождения

Этот вариант автострахования удобен, если второй водитель имеет стаж до 3 лет и возраст до 23 лет. Стоимость полиса в этом случае будет одинаковой при ограниченном полисе и при варианте, когда он действует неограниченно.

Не учитывается КБМ

Это так называемый коэффициент бонус-малус, используемый для расчета ОСАГО. Он представляет собой скидку, которая дается водителю за безаварийную езду. При оформлении с определенным числом водителей используется КБМ водителя с высоким показателем. При неограниченном варианте учитывается коэффициент собственника.

Но он используется в качестве постоянного расчетного элемента. В случае открытой страховки он проверяется по паспортным сведениям владельца и VIN-номеру автомобиля.

Убыточность конкретного транспортного средства учитывается по привязке собственника и машины. Ели по открытой страховке устанавливается скидка, при покупке нового автомобиля КБМ устанавливают на начальном уровне. В результате даже юридическое лицо с парком автомобилей имеет и скидки, и повышающие коэффициенты.

Согласно указанию ЦБ РФ № 3384-У, в 2019 году коэффициент полиса без действующих ограничений равен 1,8, ограниченного – 1. Конечная цена определяется в зависимости от многих параметров:

- Мощность автомобиля;

- Период управления;

- Количество лиц, стаж и возраст;

- КБМ;

- Цель использования транспортного средства;

- Наличие или отсутствие прицепа.

Хотя полис без ограничений дорогой, точная сумма определяется в зависимости от других факторов.

При расчете важно учитывать базисную стоимость, которая рассчитывается стандартным способом и увеличивается путем умножения на повышающий коэффициент. Расчеты делают с использованием калькулятора или по формуле:

Цена на открытую страховку легкового автомобиля составляет около 8 тыс. рублей. Возможны некоторые поправки на регион, сведения о владельце и величину коэффициентов. В качестве примера приводится машина мощностью 100-120 л. с., стаж вождения без аварий 10 лет и период эксплуатации 10 месяцев. При оформлении страховки в Росгосстрахе по таким исходным параметрам цена составит 8586 рублей.

Нужна ли доверенность

Согласно Постановлению Правительства РФ № 1156 от 12.11.2012, отменяется абзац 4 пункта 2.1.1 ПДД. Он регламентировал обязательное наличие доверенности в нужных документах для предоставления инспектору.

Таким образом, если в полисе автострахования не указано конкретное количество лиц, она не потребуется. Водителю при себе нужно иметь свои документы и полис для предоставления инспектору или другому должностному лицу.

Это можно сделать в страховой компании или у агента путем написания заявления на перевод полиса в неограниченный. При написании запроса используйте образец или готовый бланк, в котором указываются вносимые изменения. Предыдущий документ заберут и выдадут новый полис. В разделе «Особые отметки» указывается номер первоначального полиса, причина переоформления.

В итоге неограниченная страховка подходит для больших семей и владельцев компаний, которые регулярно используют авто. Она удобна и в экстренных случаях, которая за руль приходится садиться человеку, не вписанному в страховку. Но для большинства владельцев машин она обходится дороже стандартного варианта.

Оформить ОСАГО через Госуслуги – дешевле или нет?(1

Стоимость страховки ОСАГО без ограничений, в чем разница?

Для каждого автовладельца нашей страны законодательством предусмотрена обязанность приобретения страхового полиса ОСАГО на собственное транспортное средство.

За отсутствие документов, подтверждающих страховку собственной гражданской ответственности, на гражданина могут быть наложены штрафные санкции.

У многих новичков в этой сфере возникают вопросы о том, какой полис выбрать, сколько стоит неограниченная страховка на автомобиль и где ее можно приобрести?

Управляя незастрахованным автомобилем, водитель очень рискует, так как в случае дорожно-транспортного происшествия по его вине, возмещение материального ущерба пострадавшей стороне ляжет на его плечи. При наличии ОСАГО эти расходы полностью компенсирует страховая компания, клиентом которой является автолюбитель.

Неограниченный (открытый) полис ОСАГО

ОСАГО без ограничений может приобретаться любым водителем, имеющим допуск к вождению автотранспортного средства.

Подобный страховой документ не очень популярен среди автовладельцев, так как дает право управлять ТС многим желающим, внесенным в документ.

Этот вид страхования популярен у небольших частных фирм, где транспортное средство эксплуатируется несколькими сотрудниками на постоянной основе.

Несмотря на некоторые недостатки такого ОСАГО, у него есть и определенные достоинства. Перед тем, как застраховать ТС, стоит внимательно изучить все положительные и отрицательные стороны документа.

ВАЖНО! Сам бланк неограниченного страхового полиса ОСАГО идентичен бланку стандартного образца, за исключением некоторых граф, которые будут иметь определенные отметки и прочерки.

Небольшие различия будут присутствовать в следующих строках документа:

- Пункт №3 будет иметь отметку, предусматривающую возможность использования автотранспортного средства неограниченным кругом лиц.

- Графы с информацией о водительском удостоверении и круге лиц, допущенных к эксплуатации ТС, будут стоять прочерки.

По желанию владельца автомобиля можно указать точное число потенциальных водителей при составлении страхового полиса. При этом в документе будет проставлена соответствующая отметка, сигнализирующая об ограничении числа лиц, допущенных к управлению транспортным средством.

При этом необходимо будет указать все сведения о каждом из этих граждан и об удостоверениях на право управления авто. Эти требования характерны для страхового документа закрытого типа.

Цены на открытую страховку

Тариф базового уровня и соответствующий коэффициент страхового полиса четко регламентирован на законодательном уровне Российской Федерации. Итоговая стоимость ОСАГО будет одинаковая в независимости от места ее приобретения, времени и статуса страховой компании.

При расчете цены на неограниченную страховку учитывается коэффициент, отражающий количество потенциальных водителей данного транспортного средства.

ВАЖНО! С начала 2018 года это коэффициент на открытую страховку будет равен 1,8, для ограниченного варианта он составит 1.

Отсюда можно сделать вывод о целесообразности приобретения такого страхового полиса. Страховка открытого типа обойдется автовладельцу на 80% дороже.

На итоговую сумму также будет влиять следующий перечень обстоятельств:

- период эксплуатации автотранспортного средства;

- показатели мощности силового агрегата автомобиля;

- условия и цели, при которых эксплуатируется ТС;

- наличие дополнительного прицепа;

- число водителей, допущенных к управлению транспортным средством;

- КБМ;

- водительский стаж и биологический возраст автолюбителя.

При расчете стоимости страхового документа ОСАГО закрытого типа не будут учитываться некоторые пункты: количество водителей и КБМ, которые будут внесены на основе данных единственного владельца автотранспортного средства.

Итоговая стоимость открытой страховки будет складываться из произведения числа базового тарифа на 1,8 и коэффициента стажа вождения автолюбителя, а также его биологического возраста. Средняя стоимость подобного полиса в этом году составит примерно 8 тысяч рублей.

ВАЖНО! На незначительные корректировки итоговой суммы могут повлиять такие факторы, как регион, размер коэффициентов и данные о владельце автомобиля.

При установлении фиксированной стоимости страхового полиса со стороны законодательной власти нашей страны, крупные страховые организации могут немного отступать и корректировать цены на собственные продукты.

В данном случае учитываются такие факторы, как:

- период действия страховки ОСАГО;

- показатели мощности силового агрегата транспортного средства;

- безаварийный стаж вождения у автолюбителя за последние 5, 10 лет (на усмотрение страховщика).

Бонус-малус коэффициент используется при проведении операций по расчету страхового полиса. КБМ представляет собой дополнительный бонус (скидку) для автовладельца, который присуждается ему страховой компанией в счет безаварийного периода эксплуатации собственного автотранспортного средства.

Данный коэффициент присваивается любому автовладельцу в независимости от вида приобретаемого полиса ОСАГО. Также имеет место быть пересчет КБМ при переходе со страховки закрытого типа на неограниченный вид страхования авто.

При оформлении полиса закрытого типа целесообразней использовать КБМ для водителя с самым большим безаварийным стажем вождения. Открытая страховка оформляется всегда по коэффициенту владельца транспортного средства.

ВАЖНО! По истечении периода каждого безаварийного года водителю начисляется коэффициент равный 0,05 КБМ (5% скидка). Каждый страховой случай (ДТП, авария) уменьшает данный показатель коэффициента на 0,015 (15%).

На видео о стоимости ОСАГО

При оформлении страхового полиса ОСАГО впервые водитель наделяется базовым третьим классом. Расчет КБМ происходит на основании данных о водителе, паспортных данных автовладельца и ВИН-номера автотранспортного средства.

Страховка ОСАГО без ограничений: стоимость открытого полиса в 2019

В отличие от стандартного автогражданского полиса, ОСАГО без ограничений дает собственнику широкие возможности для использования транспортного средства в различных жизненных ситуациях. Оформить его проще, но есть у открытого договора свои особенности.

Что необходимо учитывать при выборе между ограниченным и неограниченным полисом, и какие факторы влияют на его стоимость?

Осаго без ограничений: что это?

Оформляя ОСАГО, владелец имеет право вписать в страховку определенный круг лиц, которые будут на основании данного документа управлять его автомобилем. Можно внести всего несколько человек.

При этом прописаны все будут поименно с указанием реквизитов водительских удостоверений.

Можно оформить полис без ограничений, когда за руль транспортного средства сможет сесть любой человек, имеющий права соответствующей категории.

Обратите внимание

Необходимость в такой услуге возникает, когда невозможно спланировать определенный круг тех, кто будет управлять транспортным средством в период действия автогражданки. Такой вариант может использоваться как частными лицами, так и компаниями, имеющими большой автопарк.

При выборе данного вида страхования в полисе указывается информация о его неограниченном действии. В полях, куда вносятся персональные данные водителей, ставятся прочерки, не вписываются даже сведения о владельце. В электронном документе эти графы останутся пустыми.

Сколько стоит неограниченная страховка в 2019 году

Стоимость автогражданского полиса складывается из базовой ставки, которую устанавливают в пределах определенного Центробанком коридора страховые компании, и коэффициентов страховых тарифов. Окончательная цена формируется с учетом корректировок на следующие показатели:

- мощность авто (КМ);

- стаж вождения и возраст автомобилиста (КВС);

- территория использования машины (КТ);

- срок безаварийной езды водителя (КБМ);

- количество человек, допущенных к управлению ТС (КО);

- возможность использования прицепа (КПр);

- период действия ОСАГО (КП).

Исходя их сведений о водителе и ТС, стоимость любого договора обязательного страхования рассчитывается по следующей формуле:

СТ = БСт*КМ*КВС*КТ*КБМ*КО*КПр*КП,

где СТ – искомая стоимость, БСт – базовая ставка, К – коэффициенты. Это стандартная формула для любой автогражданки.

При оформлении неограниченной страховки два коэффициента – КВС и КО будут иметь постоянный показатель. Коэффициент возраста и стажа будет всегда равен 1,что является наименьшим значением и не влечет за собой удорожания полиса, а коэффициент договора, не предусматривающего ограничение круга лиц – 1,8, что увеличит цену до 80%.

Пример расчета

Применив вышеуказанную формулу можно самостоятельно рассчитать, сколько стоит открытый ОСАГО в той или иной организации.

Например, владелец машины – физическое лицо старше 22 лет, имеющий стаж вождения более 3-х лет. Автомобиль легковой мощностью 130 л. с., класс водителя по безаварийной езде – 3, регион использования Москва. Срок действия договора и период эксплуатации – 1 год, число лиц не ограничено, выбранная компания РЕСО-Гарантия.

Компания РЕСО-Гарантия в 2019 году для расчета цен на обязательное страхование в Москве использует максимальный базовый тариф – 4 118 руб. Принимая во внимание исходные данные, можно определить величину коэффициентов по таблицам из Указания Центробанка №3384-У и рассчитать стоимость ОСАГО:

БСт(4 118)*КМ(1,4)*КВС(1)*КТ(2)*КБМ(1)*КО(1,8)*Кпр(1)*КП(1) = 20 755.

Для данного водителя при использовании автомобиля с указанными параметрами цена открытого ОСАГО в компании РЕСО-Гарантия составит 20 755 рублей.

КБМ

Бонус-малус (КБМ) – это коэффициент индивидуальной скидки водителя за безаварийную езду на конкретном автомобиле. Учитывает сколько раз при оформлении прежнего договора обязательного страхования владелец авто обращался за возмещением.

Стоимость неограниченной обязательной страховки рассчитывается, исходя из учета КБМ владельца ТС, то есть учитывается только персональный коэффициент собственника.

Важно

Однако значение данного показателя привязано не только к водителю, но и к автомобилю.

При смене транспортного средства по вновь заключенному договору прежние «заслуги» обнуляются, и автомобилисту присваивается первоначальный класс 3.

Нужна ли доверенность при открытом полисе?

В связи с изменениями, внесенными в ПДД в 2012 году, доверенность исключена из обязательных документов, которые необходимо возить с собой. На неограниченную страховку данное правило также распространяется без всяких оговорок. Чтобы управлять чужим автомобилем, достаточно иметь при себе:

Положительные и отрицательные стороны

Из минусов неограниченного полиса следует отметить:

- высокую стоимость – полис, не предусматривающий ограничение круга лиц, обойдется почти в два раза дороже (на 80%);

- использование скидки за отсутствие ДТП только для владельца ТС.

Плюсами открытого договора являются:

В любом случае открытая страховка пользуется популярностью среди собственников ТС благодаря удобству и возможности использования автомобиля при любых обстоятельствах, а также более лояльному отношению продавцов. Оформить такой договор гораздо проще и быстрее.

Страховка осаго без ограничений, стоимость в 2019 году

Все мы давно привыкли к постоянно растущему количеству транспортных средств на дорогах. Однако увеличивается не только количество машин. Ещё быстрее возрастает количество водителей. В настоящее время лиц, управляющих авто, намного больше, чем самих средств передвижения. Объясняется это тем, что один и тот же автомобиль зачастую используется несколькими людьми.

Наличие неограниченного числа водителей у одного транспортного средства должно быть отражено в полисе, и поэтому, чтобы правильно оформить страховые документы, следует знать, что это такое – страховка без ограничений.

Как правило, открытую страховку покупают субъекты бизнеса – предприятия или индивидуальные предприниматели, которые являются собственниками авто, находящегося в эксплуатации у нескольких водителей.

Страховка без ограничений удобна и для частных лиц, если машиной пользуется не только собственник, но также и его родственники, и знакомые.

Важно знать: оформленный должным образом полис страховки без ограничений даёт право использовать авто всем, у кого есть на него документы (ПТС и карта техосмотра). Поэтому при проверке документов инспектор ДПС не вправе предъявить водителю претензии по поводу отсутствия в таком полисе сведений о лицах, допущенных к управлению автомобилем.

Изучая вопрос о том, что это такое – открытая страховка на машину, следует принять к сведению и то, что лицо, вписанное в полис в качестве собственника, автоматически считается допущенным к эксплуатации транспортного средства. Иначе говоря, его данные не нужно вписывать в графу о водителях.

Уточняем: наличие страховки без ограничений не означает, что автомобиль могут использовать лица, не имеющие водительского удостоверения соответствующей категории. Наличие при себе водительских прав является обязательным для каждого, кто управляет транспортным средством, независимо от вида страховки.к содержанию

Плюсы и минусы страховки без ограничений

Страховка без ограничений имеет особенности, некоторые их которых являются безусловными плюсами данного варианта полиса, другие можно рассматривать как его минусы. Остановимся на этом вопросе подробнее.

К плюсам открытой страховки относится, как говорилось выше, возможность управления авто любым водителем. В случае появления новых водителей их не нужно вписывать в полис, что значительно экономит время собственника. Кроме того, в экстренных случаях (ДТП или внезапная болезнь водителя), любое лицо может взять на себя управление транспортным средством.

Еще одно преимущество – небольшой пакет документов: оформление ОСАГО без ограничения круга лиц, допущенных к управлению, проводится на основании личного паспорта собственника авто и техпаспорта транспортного средства.

В качестве минусов можно назвать:

Сроки оформления являются одинаковыми для любого вида полиса.к содержанию

Нужна ли доверенность, чтобы оформить страховку

Даже автовладельцы с небольшим стажем вождения помнят времена, когда доверенность была одним из обязательных документов, которые требовались для предъявления инспектору ДПС в соответствии с Правилами дорожного движения, и за её отсутствие полагались санкции.

Поэтому и оформление страхового полиса с несколькими водителями проводилось при наличии доверенности, если оформлял его не собственник авто.

Однако 12.11.2012 вступило в силу постановление правительства РФ № 1156, которое отменило ранее действующее правило, и вопрос о том, нужна ли доверенность, если страховка без ограничений, потерял актуальность. Теперь, по закону, водитель не обязан иметь доверенность на управление транспортным средством, независимо от вида оформленного страхового полиса.

Совет

Следовательно, и водитель, имеющий открытую страховку, может не опасаться штрафов за езду без доверенности.

Поэтому отпала также необходимость предъявления этого документа при оформлении страховки без ограничений, и страховые компании его больше не требуют.

Поэтому в случае ДТП не по вине водителя страховая премия обязательно будет выплачена, и доверенность на получение страхового возмещения по ОСАГО при этом не нужна.к содержанию

Как оформить полис без ограничений

В целом порядок оформления открытой страховки практически не отличается от оформления полиса с ограничениями и проводится в соответствии со стандартной процедурой, установленной Федеральным законом от 25 апреля 2002 года № ФЗ-40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Важный момент в том, как выглядит страховка без ограничений: страхователю необходимо проконтролировать оформление пункта 3, в котором должны быть указаны данные лиц, допущенных к управлению авто.

В правильно оформленном полисе открытого страхования в пункте 3 вместо сведений о водителях должны быть проставлены отметки в виде галочек или крестиков или прочерчены специальные линии, которыми принято заполнять чистое место, чтобы в документ нельзя было впоследствии вписать какую-либо информацию.

Однако это условие касается только вождения и не распространяется на право приобретать машину в собственность. Так, владелец автомобиля не всегда является водителем и может не иметь водительского удостоверения.

Вопрос о том, на кого оформляется ОСАГО, если у владельца нет прав, решается просто: водительское удостоверение не является необходимым документом для оформления страховки без ограничений, следовательно, выписать полис можно и без него.к содержанию

В КАКИХ СТРАХОВЫХ КОМПАНИЯХ СЛЕДУЕТ ОФОРМЛЯТЬ

Независимо от того, какой вариант оформления страхового полиса вы выбрали, – с ограничением или без него, заключать договор нужно с крупными и хорошо зарекомендовавшими себя компаниями, которые придерживаются установленных законом ставок и имеют достаточный капитал для обеспечения выплат при наступлении страхового случая.

Выбрать подходящего страховщика можно, изучив рейтинг страховых компаний по ОСАГО.к содержанию

КАК ЗАПОЛНИТЬ ЗАЯВЛЕНИЕ

Основанием для оформления полиса ОСАГО является заявление страхователя, для составления которого в каждой страховой компании имеются бланки установленного образца, утвержденные Банком РФ в 2014 году.

Текст заявления вписывается в соответствующие разделы и содержит сведения о собственнике авто и о транспортном средстве.

Заполнить заявление может как собственник авто, так и любой его водитель.

При этом правила подачи заявления на неограниченную страховку одинаковы как для ОСАГО, так и для КАСКО.

Поэтому если у вас возник вопрос, можно ли оформить КАСКО не на собственника, то знайте: подать заявление на приобретение открытой страховки может как владелец авто, так и любой другой водитель, допущенный к управлению им.к содержанию

Можно ли изменить тип полиса

Выбирая вид страховки, водитель ориентируется на имеющуюся на данный момент ситуацию, оценивая свои возможности и потребности. Однако с течением времени обстоятельства могут измениться, и условия договора, которые прежде казались привлекательными, могут стать неприемлемыми.

В таких случаях у страхователя возникает потребность в смене типа страховки.

Закон предусматривает подобные случаи и позволяет менять статус полиса даже во время его действия, не дожидаясь окончания страхового периода.

Так, если нужно поменять ограниченную страховку на неограниченную, достаточно обратиться с соответствующим заявлением в ту страховую компанию, где был оформлен полис. В заявлении нужно указать, какие изменения должны быть внесены в документ.

Обратите внимание

После проверки данных и перерасчёта стоимости сотрудник компании изымет имеющийся у страхователя полис и заменит его другим. Новый документ должен быть выписан на новом бланке. Внесение изменений в прежний текст путём зачёркивания исходных данных является незаконным.

Решившись на изменение типа полиса, нужно быть готовым внести определённую доплату: так как стоимость неограниченного страхования выше, компания проведёт соответствующий перерасчёт.к содержанию

Сколько стоит неограниченное каско и осаго

Оформить неограниченную страховку можно для любого вида страхования – как обязательного, так и добровольного. Но на цену страховки без ограничений в 2019 году значительно повлияет, какой именно полис был оформлен, – ОСАГО или КАСКО.

Договор обязательного страхования заключается на основании единых базовых тарифов, установленных законом для всех страховых компаний. Изменения базового тарифа допускаются только в пределах означенного коридора и контролируются соответствующими организациями – Центробанком РФ, Российским Союзом автостраховщиков (РСА) и другими.

Если говорить непосредственно о том, сколько стоит открытая страховка ОСАГО на автомобиль, то она составляет около 9 000 рублей с небольшими поправками в зависимости от региона регистрации водителя и величины специальных коэффициентов, которые берутся для расчётов.

Что касается открытого страхования по КАСКО, то здесь единых установленных государством тарифов не существует, следовательно, стоимость полиса может значительно отличаться в разных компаниях в зависимости от условий каждого конкретного договора.

Поскольку стоимость КАСКО не регулируется законом, посчитать цену открытой страховки по данному типу довольно сложно. Но, в силу приведенных выше обстоятельств, стоимость открытой страховки ОСАГО практически всегда ниже, чем открытого КАСКО.

В то же время, в связи с особенностями расчётов, открытое страхование как по ОСАГО, так и по КАСКО обходится автовладельцам дороже, чем ограниченная страховка.

Приобретение неограниченной страховки ОСАГО, пусть и с более высокой ценой, является вполне экономически оправданным для компаний, которые имеют большой автопарк и значительное количество водителей.к содержанию

КАК РАССЧИТАТЬ СТОИМОСТЬ СТРАХОВКИ БЕЗ ОГРАНИЧЕНИЙ

Общий порядок расчёта стоимости страховки ОСАГО проводится по стандартной схеме. В соответствии с принятыми нормами, цена полиса зависит от базовой ставки и от размеров специальных коэффициентов, таких, как:

- территориальный (КТ)

- мощность двигателя (КМ);

- возраст и стаж водителя (КВС);

- период использования транспортного средства (КС);

- количество лиц, допущенных к управлению авто (КО);

- безаварийная езда (КБМ);

- регион регистрации водителя (КТ);

- период страхования (КСС).

Однако расчёт стоимости открытой страховки имеет некоторые особенности, что объясняется спецификой страхования без ограничений. Так, стоимость неограниченной страховки ОСАГО определяется без учёта коэффициента КО, поскольку данный тип страхования подразумевает возможность использования полиса неограниченным количеством лиц,

Имеются особенности и относительно коэффициента страховых возмещений.к содержанию

Нюансы страхования без ограничений

При выборе определённого вида страхования автовладельцы, как правило, стараются выяснить все нюансы оформления того или иного вида полиса. Поскольку расчёты открытой страховки проводятся без учёта некоторых коэффициентов, соответственно возрастает стоимость данного вида страхования.

Нередко интерес вызывает вопрос, теряется ли КБМ, если полис ОСАГО без ограничений. Здесь действительно имеются некоторые особенности. Дело в том, что для расчёта стоимости открытой страховки берётся коэффициент страховых возмещений по собственнику и по автомобилю. Личная скидка, которая фактически является премией для определённого водителя, не учитывается.

На сколько дороже ОСАГО без ограничений обойдётся в итоге, водитель может посчитать самостоятельно. Однако, по утверждению специалистов, владелец открытой страховки заплатит на 50% больше, чем тот, кто оформил полис с ограничениями.

Важно

Тем, кто желает точно знать, какую сумму придётся заплатить за страховку без ограничений, рекомендуем прочитать статью «Как рассчитать стоимость ОСАГО».