Страхование имущества в Сбербанке в 2019 — отзывы, стоимость

Сбербанк предлагает услугу страхования имущества. Зачастую такой продукт используется при заключении ипотечных договоров или автокредитов при внесении залогового имущества. Занимается профессиональной деятельностью дочернее предприятие – «Сбербанк страхование».

Условия

Компания предлагает следующие программы страхования:

Страхование квартиры или дома онлайн Предоставляется полис «Защита дома» по компенсации рисков, связанных с противоправными или неосторожными действиями соседей, которые повлекли ущерб для имущества. Осмотр имущества не проводится по факту.В комплект входят услуги страховой защиты внутренней отделки, движимого имущества и гражданской ответственностью сроком до 1 года. Сумма возмещения от 450 000 до 2 млн руб., представлено 4 варианта программ Страхование ипотеки онлайн Защита от распространенных рисков объекта залогового обеспечения. Покрытие стоимости конструктивных элементов помещения, несущих и ненесущих стен, перекрытий, входных дверей и окон; в отношении жилых домов – крыша и фундамент. Распространяется также на срок до 1 года с правом продления Страхование банковских карт онлайн Защита от злоумышленников средств на материальном источнике. Экономия при оформлении на сайте составляет 15%. Возможна оплата бонусами Сбербанка СПАСИБО. При покупке полиса страхованию подлежат средства на всех картах Сбербанка, привязанных к одному счету в кредитном учреждении. Три варианта возмещения: на 30 000, 120 000 и 250 000 руб.Стоимость, соответственно, составляет 700, 1 710 и 3 510 руб. Для сравнения, при оформлении полиса в отделении Сбербанка на максимальную сумму возмещения, его покупка обойдется в 3 900 руб. Распространяется защита на риски: кражи карты в результате кражи или грабежа, при хищении после снятия в банкомате, при механических повреждениях, при получении ПИН-кода в результате физической угрозы Защита техники Компенсация убытков при заливе, краже и механических повреждениях, ударе молнии, противоправных действий третьих лиц и др. Защита смартфона Услуга возмещения стоимости мобильного при хищении, повреждении и комплексной защите

Оформление всех полисов возможно как на сайте организации Сбербанк-страхование, так и в отделении банка. Возможна оплата бонусами при использовании карт Сбербанка по системе СПАСИБО. Скидка при оформлении онлайн составит 10% от стоимости комплекта страховых услуг.

Страховое возмещение на сумму до 100 тыс. руб. осуществляется без справок.

На сайте Сбербанк-страхование также указаны программы, распространяющиеся в отношении следующих видов имущества:

- личные вещи. При заливе, стихийных бедствиях, взрывах, грабеже, разбоях, пожаре.

- несанкционированное снятие средств с банковской карты страхователя.

Возможно приобретение страхового полиса напрямую в дочерней компании на срок до 36 месяцев (3 года).

Требования к объектам

Условия включения в страхование определенных видов имущества указаны в правилах предоставления услуг Сбербанк-страхование, которые выдаются каждому страхователю как приложение к полису.

В качестве таковых принимаются:

- имущественные интересы страхователя в отношении определенных видов объектов материального мира;

- в отношении квартир и жилых домов – отделка, оборудование, предметы обстановки, другое движимое имущество внутри помещений.

Не подлежит возмещению стоимость оставленных в пределах квартиры:

- ювелирных изделий;

- коллекции;

- предметы искусства и культуры;

- антиквариат;

- имущество в аварийном жилье;

- недвижимость за пределами РФ.

Возможно включение в полис условий о страховой защите объектов:

- удостоверения личности;

- телефона;

- ноутбуков и нетбуков;

- водительского удостоверения;

- планшетов.

Важно: следует обратить внимание, что на сайте Сбербанк-страхование указан срок действия полиса – документ вступает в силу по истечении 15 дней с момента его оплаты. Эта информация противоречит сведениям на официальном сайте Сбербанка, где указано, что полис распространяется на страховые случаи, произошедшие после 00:00 дня, следующего за оформлением полиса.

Про налог на имущество ИП на УСН читайте здесь.

Закон об ипотеке не обязывает граждан страховать предмет залога. Однако на основании ст.31 указанного нормативного акта выдача полиса на риски порчи или утраты имущества осуществляется на основании заключенного кредитного договора.

По договорам со Сбербанком компенсация указанных рисков проводится обязательно. Страхованию подлежит не только недвижимость как объект застройки, но и отдельно его конструктивные элементы.

Предусматривается покрытие следующих рисков:

- от пожара или взрыва установленного в квартире бытового газа;

- в случае неправомерных действий третьих лиц, в том числе собственников соседних жилых и коммерческих помещений;

- при обнаружении дефектов в жилье, которые были допущены при возведении конструктивных элементов здания при застройке;

- при падении обломков летательных аппаратов, повреждении грузовым транспортом;

- при ударе молнии;

- в случае произошедших стихийных бедствий.

При оформлении договора страхования с дочерним учреждением Сбербанка необходимо принимать во внимание следующие моменты:

- вступает в силу полис с 00:00 дня, следующего за оформлением договора, так, если страховой случай произошел днем заключения соглашения, компенсации он не подлежит;

- при изменении паспортных данных обязательно отправляется уведомление в страховую компанию на электронный адрес с приложением скрина нового удостоверения личности;

- после прекращения ипотечного или кредитного договора страховка продолжает действовать, возврат средств по ней невозможен даже при досрочном покрытии задолженности по ссуде;

- при проведении перепланировки обязательно требуется предварительное согласование действий со страховой компанией, в ином случае денежная компенсация при наступлении непредвиденного случая не предоставляется.

Важно: должник вправе произвести страхование основных рисков в отношении имущества в любой аккредитованной Сбербанком компании, не обязательно это будет Сбербанк-страхование. Перечень постоянно меняется, он опубликован на официальном сайте кредитного учреждения. Есть возможность менять компанию каждый год, запрета на это не установлено.

При оформлении онлайн страхования достаточно:

- перейти на официальный сайт Сбербанка или компании Сбербанк-страхование;

- выбрать сумму для возмещения – страховой защиты;

- указать паспортные данные, полное ФИО;

- получить на электронную почту полис;

- оплата банковской картой происходит автоматически при добавлении запроса.

Необходимые документы

Перечень бумаг для оформления страхового полиса в Сбербанке регулярно меняется и публикуется на официальном сайте кредитной организации. Не все наименования документов указаны на официальном ресурсе, банк в ходе установления платежеспособности гражданина может запросить иные сведения, это право остается за ним.

Для оформления в Сбербанке полиса при заключении договора ипотечного кредитования достаточно предоставить только паспорт заемщика.

При заполнении заявления онлайн необходимо предоставить:

- удостоверение личности – серия и номер вводятся при оформлении заявления;

- кредитный договор или ипотечный – с номером и датой заключения.

Все сведения нужно вводить без ошибок, иначе это приведет к отказу в принятии полиса и к начислению неустоек и штрафов.

Отправить документы с подтверждением наступления страхового случая с заявлением нужно заказным письмом по адресу: г.Москва, ул.Павловская,7 или электронным сообщением на официальную почту страховой компании.Тоже самое следует сделать для получения возмещения, если расходы по восстановлению имущества были понесены за счет собственных средств страхователя.

При страховании имущества в иной компании нежели дочерней компании Сбербанка, проверка документов на соответствие проводится каждые 30 дней. При несоответствии документации осуществление начисление процентов в качестве неустойки как за отсутствие страхового полиса.

Стоимость

При получении ипотеки сотруднику кредитной организации Сбербанк предоставляется паспорт для оформления полиса. Цена его составит около 0,25% от стоимости приобретаемой недвижимости, определенной на основании независимой оценки. Исходя из нее устанавливается основная сумма займа. Тариф на страхование имущества может увеличиваться в зависимости от количества покрываемых рисков.

Срок действия полиса принимается равным 12 месяцев с правом на автоматическое продление – пролонгацию. Средства обычно списываются с карты, которая открыта в Сбербанке автоплатежом с уведомлением плательщика.

При уплате дополнительно страхового взноса в размере 2 500 руб. страхованию подлежат риски повреждения внутренней отделки помещения на общую сумму 750 000 руб.

Обратите внимание

Отправлять уведомление о необходимости продления договора на оказание страховых услуг не требуется. Все действия производятся автоматически, также как и списание средств с банковской карты в счет оплаты страхового взноса.

Процедура ареста имущества должника судебными приставами описывается тут.

Как узнать наложен ли арест на имущество? Найдите ответ на этой странице.

Осаго в 2019 году. стоимость полиса, изменения, последние новости

Новые правила – стоимость ОСАГО в 2019 году будет рассчитываться по-другому. Соответствующие поправки уже озвучены Минфином и представлены в виде законопроекта. Если документ будет принят, то корректировки начнут действовать уже с осени следующего года.

СОДЕРЖАНИЕ

Повышение страховки – сколько будет стоить полис?

Чем больше опыт, тем дешевле – такой принцип для расчета стоимости страховки автогражданской ответственности планируют ввести в России.

Это связано с тем, что водители со стажем более аккуратны на дорогах в отличие от новичков, только получивших водительское удостоверение. Другой вариант – повышение стоимости полиса для всех, независимо от стажа.

Пока же цена ОСАГО зависит от эксплуатируемого транспортного средства.

Эксперты считают, что такой подход – страхование ответственности конкретного водителя – будет выгодно для всех автолюбителей, кроме лихачей.

Опытный шофер с большим водительским стажем, без штрафов и с аккуратной манерой езды будет платить меньше злостного нарушителя.

Эту инициативу можно сравнить с кредитной историей – чем она лучше, тем больше шансов у гражданина оформить новый заем. Здесь тоже самое – чем лучше страховая история, тем ниже стоимость полиса.

«Вводить штрафы (особый тариф) для товарищей, которые любят попадать в ДТП по 10 раз в год, особые требования к страхованию», – предлагает Александр Холодов, являющийся председателем общественного движения «Комитет по защите прав автомобилистов», отделения в Санкт-Петербурге.

Проводимая реформа отразится и на тарифах. На вопрос: «сколько будет стоить полис?», есть ответ: ожидается увеличение на 20%. Однако добросовестным водителям не стоит переживать – этот рост на них не отразится.

Вполне возможно, уверяют авторы инициативы, для них стоимость страховки станет даже меньше, чем сейчас. А вот тем водителям, которые регулярно попадают в аварии и нарушают ПДД, придется раскошелиться.

Важно

Кроме того, планируется отказаться от применения мощностного и территориального коэффициентов.

Пока же рассчитать стоимость можно используя калькулятор, который имеется на сайтах всех страховых компаний. Для получения достоверной информации лучше заходить на официальный сайт компании, у которой планируется совершить покупку.

Последние новости: штраф за езду без ОСАГО, расчет стоимости и максимальные выплаты

Тем временем стало известно, что Минфин внес свои коррективы в расчет стоимости полиса с осени следующего года. Уже с 1 сентября страховщики смогут действовать в установленных пределах:

- с сентября 2019 года по сентябрь 2020 года – +/- 30% базового тарифа ЦБ;

- после 1 сентября 2020 года – +/-40% базового тарифа ЦБ.

При этом максимальный стоимость полиса не может быть выше, чем в три раза, установленного тарифа.

https://www.youtube.com/watch?v=DwhH-fl08oY

Коридор базового тарифа ОСАГО:

Текущий базовый тариф 3’432-4’118 руб. Ожидаемый базовый тариф 2’746-4’942 руб.

Также в числе поправок значится переход на типы полисов с разными суммами выплат. Всего их три:

- вред имуществу – 400 тыс. рублей и вред жизни и здоровью – 500 тыс. рублей;

- оба по 1 млн рублей;

- и максимальная выплата по 2 млн рублей за каждый пункт.

Оформить последний типа полиса можно будет только с согласия страховой компании. И еще один положительный момент – срок действия ОСАГО увеличится до трех лет.

И, наконец, переход на электронную версию полиса страхования автогражданской ответственности. Как передают последние новости, инициатива уже прошла первое чтение.

Эта инициатива облегчит жизнь автовладельцам – не нужно будет возить с собой бумажный экземпляр, когда вся информация будет храниться в общей базе данных. Это не значит отказ от физического носителя – при желании бланк можно получить у своего страховщика.

Таким образом, будет отменен штраф за езду без ОСАГО, точнее за отсутствие самого бланка.

Следующие ожидаемые изменения – «зеленая карта» для иностранных граждан. Планируется, что они смогут приобретать полисы в электронном виде, а проверку будут проводить таможенники.

Страхование ипотеки в Сбербанке в 2019 году: условия и стоимость страховки

Сегодня разберем страхование при оформлении ипотеки Сбербанка.

Банки заставляют страховать недвижимость, приобретаемую в кредит, и при оформлении ипотеки заемщики соглашаются с дополнительными расходами на покупку полисов страховки имущества.

Какие еще виды страховок потребует кредитор? Обсудим условия страхования ипотеки, процедуру оформления и стоимость страховки в Сбербанке

Обязательно или добровольно

При оформлении жилищных займов в банках предлагают три вида страхования:

- недвижимого имущества;

- жизни и здоровья заемщика;

- титула.

Какие из них обязательны для Сбербанка, а от чего можно отказаться? Рассмотрим гарантии каждого полиса, их стоимость и условия страховщиков.

Страхование залогового имущества

Страховка приобретаемой недвижимости оформляется на период ипотечного кредитования. Условиями предусмотрено возмещение порчи имущества в случае пожара, потопа, разрушения дома и пр.

Страховка при ипотеке в Сбербанке обязательна, она гарантирует кредитору исправное состояние залога до момента полного погашения долга. Недвижимость страхуется в пользу банка, при наступлении страхового случая выгодоприобретателем будет Сбербанк.

- Для заемщика обязательное страхование влечет дополнительные затраты: каждый год нужно продлевать договор, вносить обязательные платежи.

- Положительным моментом является гарантия страховщика в возмещении непредвиденных расходов.

Сколько стоит такая гарантия, и можно ли уменьшить расходы на страховку по ипотеке Сбербанка?

Цена полиса зависит от ряда характеристик недвижимости:

- Оценивается техническое состояние, год постройки, этажность, базовые элементы конструкции дома.

- Поэтому ставки на страховку квартиры в новостройке и на вторичном рынке могут отличаться.

В 2018 году тарифы предлагались в диапазоне от 0,12% до 0,25%. В текущем году условия не изменились и нетрудно посчитать, что при ипотеке на сумму 3 млн. рублей стоимость полиса может составить от 360 до 750 тысяч рублей на весь срок кредитования. По мере расчетов с банком и уменьшения суммы основного долга будет снижаться и ежегодная стоимость страховки.

Страховщики предлагают две модели страховки по ипотечному кредиту:

Как правило, менеджеры банка рекомендуют проводить страхование ипотечного кредита в партнерской компании «Сбербанк-Страхование». Для заемщика это удобно, потому что быстро: страховку можно оформить онлайн, копия полиса автоматически отправится банку. На нашем сайте есть примерный калькулятор услуги.

Если сравнивать цены страховщиков, то привлекательные предложения есть у каждой крупной компании. Кстати, Сбербанк не ставит ограничений в выборе и предлагает перечень из 25 аккредитованных компаний.

Страхование жизни и здоровья

Застраховать жизнь и здоровье, оформляя кредит в Сбербанке, заемщик может по собственному желанию, это не обязательные условия кредитования. Но стоит отметить, что банк активно лоббирует свои интересы, снижая проценты на займ при наличии полиса личного страхования.

Заинтересованность кредитора объясняется дополнительными гарантиями: в случае болезни заемщика или его смерти, погашение остатка ипотечного кредита в Сбербанке возьмет на себя страховщик.

Полис включает такие риски как: смерть, инвалидность, тяжелое заболевание, потеря работы в случае болезни или по инициативе работодателя. Выбрать риски можно по собственному усмотрению, с учетом их набора формируется полная стоимость страховки.

На цену влияют возраст, пол, профессия и состояние здоровья заемщика на момент оформления кредита. Страховщики попросят представить справки из медицинских учреждений и при наличии тяжелых болезней увеличат тарифы страхования. Отсюда и такой диапазон ставок: застраховать здоровье сегодня предлагается от 0,3% до 1,5%. Какой процент установят заемщику – это решается индивидуально.

Рассчитать страховку можно самостоятельно, воспользовавшись калькуляторами на сайтах компаний. Но для получения точных данных стоит обратиться к менеджерам и предоставить все необходимую информацию. Окончательные условия зависят от нескольких факторов, в том числе и лояльности страховщика: постоянным клиентам предоставят скидки.

Совет

Страховаться или экономить? Эксперты рекомендуют принимать окончательное решение после взвешенного расчета всех за и против.

Нужно посчитать экономию по ставке на ипотечное кредитование: обычно она на 0,5% -1,0% ниже при наличии страховки жизни. Для застрахованного лица снижаются риски утраты недвижимости в случае болезни или перевода долга на его близких (наследников) в случае смерти. Иногда эти доводы являются решающими при принятии решения.

Страхование титула

Титульное страхование для ипотеки в Сбербанке оформляется на добровольной основе. Суть процедуры в страховании права заемщика на приобретаемую собственность.

Обычно страхование титула выбирают покупатели вторичного жилья, дач и земельных участков. Но в последнее время страхуются и покупатели новостроек, предпочитая оградить себя от возможных проблем.

Титульная страховка по ипотеке в Сбербанке положительно воспринимается при одобрении заявки на выдачу ссуды, но на ставки по кредиту она не влияет. Средняя цена полиса в 2018 году составляет от 0,3% до 0,5%. При ипотеке на 3 млн. рублей, заемщик может заплатить от 9 до 15тысяч рублей.

Страховка титула на ипотеку в Сбербанке дает гарантии в выплате долга по кредиту в случае лишения прав на недвижимость. Это может произойти только по решению суда:

- при объявлении сделки недействительной вследствие выявленных ошибок;

- при предъявлении прав законных правообладателей, если их интересы не были учтены в договоре купли-продажи;

- при выявлении нелегальных схем, подлога документов при продаже недвижимости.

Таким образом, каждый заемщик самостоятельно решает, обязательно ли для него страхование титула: на условия ипотеки Сбербанка этот полис не повлияет.

Процедура оформления страховки в Сбербанке

Чтобы купить полис страховки по ипотеке в Сбербанке, необходимо выбрать страховую компанию и подать заявку. Потребуется представить пакет документов. Полный их перечень можно получить у страховщика. Обычно в этот список входят:

- паспорт заемщика (предоставляется оригинал и копия);

- заявление на бланке страховой компании;

- анкета с личными данными заемщика и характеристиками ипотечного кредита;

- свидетельство о праве собственности на приобретаемую недвижимость;

- отчет об оценке предмета залога;

- копия технического паспорта.

Процедура оформления займет немного времени. Если заемщик выбирает «Сбербанк-Страхование», услуга может быть оформлена в день сделки. После подписания договора нужно оплатить страховой взнос за первый год и передать банку копию страхового полиса.

Продление полиса происходит ежегодно. Если пользоваться услугами одного страховщика, то не нужно собирать документы для каждого очередного взноса: данные заемщика хранятся в электронной базе. При стандартном погашении кредита, страховая компания рассчитывает и сообщает сумму очередного взноса. После его оплаты, копию полиса страховщик направит в банк.

Если заемщик меняет страховую компанию, потребуется предоставить весь комплект документов и справку из банка об остатке долга.

Сколько стоит кредит без страховки

Полная стоимость ипотеки для заемщика состоит не только из суммы «тела» кредита и процентов, но и всех дополнительных расходов. В течение ряда лет придется оплачивать страховые премии, чтобы компания продлевала действие полиса.

Это значительная нагрузка на личный бюджет, но условия кредитования не предполагают иного. При отказе от страховки на следующий год можно получить от кредитора уведомление о повышении ставки либо предложение вернуть кредит в полном объеме.

Практичные клиенты выбирают комплексное страхование ипотеки в Сбербанке, включающее все два вида полисов. Пакетная услуга стоит дешевле, общая плата может составить около 1% в год от суммы ипотеки.

Возврат страховки по ипотеке

Не все заемщики знают о своем праве на возврат страховки после выплаты долга банку. Страховщики неохотно делятся такой информацией, но по закону не могут отказать в возврате денег. Как вернуть страховку по ипотеке в Сбербанке?

Чтобы компания возвращала взносы, заемщик должен подать заявление. Рассмотрим, в каких случаях это возможно:

- после досрочного полного возврата кредита, если срок действия страховки более 11 месяцев, заемщик имеет право на получение годового взноса;

- при досрочном погашении, если полис действителен 6 месяцев, клиенту вернут 50% стоимости оплаченных взносов страховки при ипотеке;

- если срок действия полиса составляет менее полугода, в возврате могут отказать. В такой ситуации можно обратиться с иском в суд, если финансовая выгода очевидна.

В «Сбербанк Страхование» информацию о досрочном погашении ссуды получат напрямую из банка.

Чтобы оформить возврат страховки после выплаты ипотеки у другого страховщика, к заявлению стоит приложить справку Сбербанка о полностью или частично погашенном долге.

Заключение

Итак, всем кто планирует получить ипотеку от Сбербанка, в обязательном порядке нужно застраховать приобретаемую недвижимость от риска утраты или порчи.

Что касается добровольного страхования, то каждый заемщик должен сделать свой выбор.

Мы рекомендуем не пренебрегать возможностью защитить свое финансовое положение от рисков: ипотека оформляется на длительный срок и никто не знает, что может случиться за это время.

Новые увеличенные выплаты ОСАГО в 2019 году

На протяжении недавнего времени предоставление автомобилистам страхования их транспортных средств подверглось весьма значимым коррективам.

Стало быть, закономерно беспокойство общественности по поводу того, какая будет стоимость ОСАГО в 2019 году.

Потому что это страхование входит в перечень обязательных требований использования автомобиля, поэтому все заинтересованные лица должны быть в курсе особенностей данной системы.

Суть предоставляемого автострахования ОСАГО

Текущая страховка – это непременное условие владения транспортным средством и его эксплуатации, поскольку такой документ гарантирует получение денежных выплат в том случае, когда случилось дорожно-транспортное происшествие с человеческими жертвами. Характерный признак ОСАГО состоит в том, что принять материальные начисления вправе только пострадавший в аварии.

А инициатор ДТП согласно букве закона обязан компенсировать предоставленный урон из своих сбережений. Также у виновника случившегося ЧП на дороге есть возможность воспользоваться услугами дополнительного страхования, курирующего выплатами жертвам дорожных внештатных происшествий.

По российскому законодательству, любой собственник автомобиля должен располагать страховым полисом. Ведь использование транспортного средства без данного документа рискует вылиться для автовладельца в штрафную санкцию. Согласно закону, зарегистрировать такой полис предстоит непосредственно после приобретения машины, так что о стоимости ОСАГО обязан быть осведомлён любой гражданин.

Зачастую оформление страховки происходит на 1 лицо, собственника средства передвижения. Хотя, автолюбитель имеет право на своё усмотрение сделать полис и на пару человек. Правда, в последнем случае значительно повышается сумма оформления ОСАГО.

Штрафы и их последствия

В законодательной базе Российской Федерации регламентированы суммы пени, начисляемой всем тем автомобилистам, у кого отсутствует рассматриваемый документ. Размер этих санкций постоянно корректируется ввиду его зависимости от наименьшего уровня денежного вознаграждения работы в конкретно взятой области страны.

Среднее значение штрафа равно восьми МРОТ, хотя это не даёт права пользоваться автомобилем в транспортных целях без ОСАГО. Ведь, в конечном счёте, такая беспечность может обернуться эвакуацией транспорта на штрафстоянку. А там ежедневно будет начисляться определённая сумма денег, что в итоге рискует стать в копеечку для собственника машины.

Читайте так же: Прожиточный минимум в Московской области в 2019 году

Актуальные известия о данном страховании

Стоит отметить вводимые перемены по части осуществления самого процесса оформления страхового полиса ОСАГО 2019. Не так давно чиновники утвердили коррективы в ПДД, среди которых значится термин «опасное вождение».

Страховая инстанция намерена внедрить некий коэффициент для частых любителей перечить правилам уличного движения и становящихся инициаторами автоаварий. Такое значение станет применяться при вычислении цены страховки.

Как заявляет глава правительства, эти законодательные новшества призваны поднять уровень ответственности у автомобилистов и уменьшить случаи дорожно-транспортных происшествий.

Ранее в печатных масс-медиа присутствовали сведения о вероятности привязки ОСАГО к налоговому сбору за транспорт. Впрочем, члены правительственного аппарата не стали давать дальнейший ход подобной инициативе, следовательно, налогообложение не учитывается при создании полиса.

Мы все гордимся нашей страной.

Но что Мы о ней знаем??? Мы подготовили для тебя интересный Тест на проверку твоих знаний!

Представители высших эшелонов власти согласовали, что если таким образом поставить в один ряд транспортный налог и автостраховку, то цена последней слишком возрастёт. А дороговизна оформления рассматриваемого документа рискует стать камнем преткновения для постоянных покупателей полисов.

Вводимые расценки правительства

Увеличение стоимости страховки власти держат на повестке дня, последний раз сумму её получения поднимали на 60% в 2015 году. Стало быть, нужно как можно раньше приобрести себе данный полис. Цена оформления официальной бумаги зависит от ставки, установленной в конкретном регионе, местного коэффициента и регламентированной тарифной сетки.

Кроме того, стоимость непрерывно проходит индексацию на актуальную степень обесценивания. Стало быть, на сегодняшний день становится очевидным повышение суммы получения полиса, по крайней мере, на коэффициент индексации.

Читайте так же: Возможен ли запрет доллара в России в 2019 году?

Особенности денежной компенсации согласно полису

Отдельным пунктом во главе внимания стоит внедрение новых увеличенных выплат ОСАГО в 2019 году – данные значения непременно должны повыситься при существующем повышении тарифов.

Если прежде пострадавший в дорожно-транспортном происшествии претендовал лишь на 160 тыс. руб., то отныне предельное значение выплат достигло 1,5 млн. руб.

Хотя, предоставить такие деньги могут отнюдь не всем участникам автомобильных аварий.

Только те автомобилисты могут рассчитывать вплоть до полутора миллионов рублей, кто имеет человеческие жертвы при ЧП на дороге. Как правило, среднее значение денежных выплат на территории Российской Федерации составляет 400 тыс. руб.

Обратите внимание

Детализированную информацию насчёт выплат по ОСАГО в 2019 году стоит узнать у сотрудников страхового учреждения.

Однако сумма начислений носит индивидуальный характер, поэтому работник компании достоверно может назвать лишь наименьший и наибольший порог денежной компенсации.

Особенности ремонта повреждённой техники

Также достойно упоминания то обстоятельство, что согласно законодательным коррективам в рассматриваемой области на починку пострадавших в ДТП автомобилей отводится определённый период. Так, ремонтироваться машина должна не более месяца с момента совершения аварии. Привнесённый ущерб покроет СТО, партнёр страховой компании, выполнив соответствующие ремонтные работы.

Также при согласовании с ОСАГО приведение транспортного средства в надлежащее состояние может производиться на иных станциях техобслуживания. Впрочем, стоит помнить об обязательности сертификации СТО, которое к тому же согласно поправкам в законодательство, должно находиться не далее, чем в 50 км от места совершения аварии.

Для регистрации ОСАГО автовладельцу нужно детально узнать обо всех требованиях компании. Порядок предоставления денежной компенсации может значительно варьировать в зависимости от количества обладателей полиса или тяжести дорожно-транспортного происшествия.

С помощью утверждённого калькулятора по ОСАГО на 2019 год есть возможность посчитать совокупность начислений страховой организации, опираясь на требования лицензии.

Но кроме данного приложения можно проконсультироваться с компетентным специалистом и внимательно проанализировать детали соглашения.

Страхование автомобиля ОСАГО Сбербанк

Российское законодательство предусматривает обязательное страхование гражданской ответственности владельцев автомобилей, поскольку при движении транспортных средств не исключены аварийные ситуации. Сбербанк страхование ОСАГО – востребованный вид услуг на страховом рынке.

При оформлении «Автогражданки» в Сбербанке или в любой другой страховой компании выдается полис ОСАГО, и он в обязательном порядке должен быть у каждого автовладельца. Этот вид страхования призван защитить интересы автовладельцев – участников ДТП, невиновных в совершении аварии. С 2015 года автовладелец может оформить страховку ОСАГО Сбербанк онлайн, что очень удобно.

Страхованию ОСАГО подлежат легковые и грузовые автомобили, микроавтобусы и автобусы, а также автоприцепы. За нарушение требований «Автогражданки»: управление автомобилем без оформленной страховки, с чужим или просроченным полисом предусмотрены существенные штрафные санкции.

Как осуществляется автострахование Сбербанк ОСАГО

Для оформления страховки требуются следующие документы:

- паспорт гражданина РФ;

- права на управление ТС соответствующей категории;

- паспорт транспортного средства (ПТС);

- диагностическая карта на автомобиль.

Данные, содержащиеся в этих документах необходимы для оформления документа на конкретное лицо и определения стоимости приобретения полиса ОСАГО. В расчете стоимости «Автогражданки» учитываются:

Страхование автомобиля ОСАГО Сбербанк осуществляется через личный кабинет на официальном сайте компании «Сбербанк Страхование». Для онлайн-покупки потребуется пройти несложную регистрацию на сайте страховщика (sberbankins.ru) во вкладке кабинет. Далее по порядку:

Минимальный срок страхования ОСАГО в 2019 году

ОСАГО – это полис страхования, которым обязано обладать каждое ТС, передвигающееся в пределах Российской Федерации, в противном случае будут применены штрафные санкции. В связи с обязательной формой страхования появляется много вопросов, в частности какой минимальный срок осаго, можно ли застраховать машину на тот или иной период времени.

Кому нужен ОСАГО?

Перед тем, как определиться какой оформить полис, следует понимать для каких категорий машин необходима автогражданка:

- для лиц с иностранным гражданством и не являющихся резидентами страны. Автомобиль обладает зарубежными номерами;

- ТС направляющиеся к месту для постановки учет и внесения в реестр. Не учитывается место нахождения этого пункта;

- в процессе поставки на учет и после него, для автомобилей постоянно находящихся в стране.

Период страхования ОСАГО

Для ТС, которые имеют регистрацию в других странах купить полис автострахования можно на период от 5 суток и до полгода.

Владелец самостоятельно определяет сроки действия страховки, если на неделю будет недостаточно, можно оформить на 10 дней или несколько месяцев. Часто используется практика оформления на месяца, чтобы страховка не закончилась при изменении обстоятельств пребывания иностранца в стране.

Определить на какое время нужно сделать страховку не потребуется, если ТС направляется к месту для постановки на постоянный учет в ГИБДД. Здесь минимальное и максимальное время совпадает – срок 20 дней. Заключение договора на другой период времени не производится.

Автострахование автомобиля с постоянной эксплуатацией в пределах страны минимально заключается на период в три месяца. Третья группа самая распространенная и встречаемая, так как авто резидентов в разы больше.

Период использования

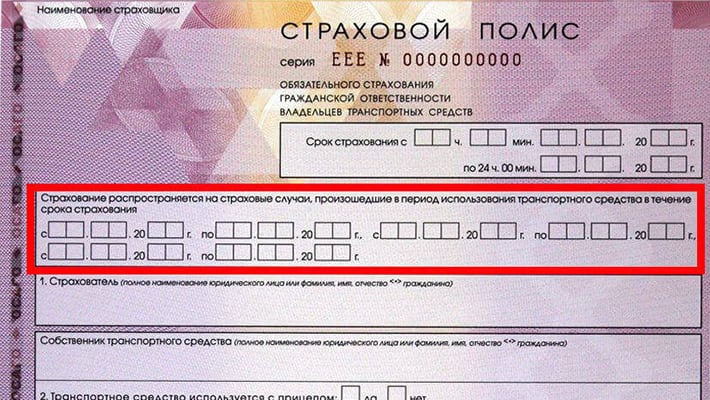

При составлении договора используется несколько понятий, непонимание вызывает период использования ТС что это? Существуют различия между сроком автострахования и продолжительностью эксплуатации ТС. В законе РФ описывается, что сроком страховки называется период времени, на который заключен договор. Его продолжительность всегда равна 1 году. Обнаружить запись можно справа в верхнем углу.

Период использования является несколько другим понятием, и этот период вписывается в графе ниже предыдущей отметки. Этим обозначается какое время года будет эксплуатироваться автомобиль, можно выбирать по месяцам. Составление полиса может приходиться на машины коммерческого или личного использования, которые производят перевозки только в ограниченный период времени.

Такое в юридической практике используется для снижения затрат клиента, если автомобиль какую-то часть года не будет в эксплуатации. Срок оформления автостраховки и период использования совпадают при покупке полиса на весь год.

Кому полезны короткие полисы ОСАГО?

Страховать на один день нельзя ни при каких условиях. Минимум полис выдается на неделю (от 5 дней), для резидентов страны минимальный срок – 3 месяца.

Возможность полезна для:

- водителей, которые используют ТС только в определенные периоды года: для сборки урожая, поездок только в теплое время, сезонного бизнеса и т.д.;

- владельцев авто, планирующих продажу машины в скором будущем;

- частые командировки, которые не позволяют часто эксплуатировать автомобиль.

Особенности формирования цены ОСАГО на короткий срок

Немногие автолюбитель знают сколько стоит страховка на короткий промежуток времени, сколько можно сэкономить и что делать, если необходимо продление периода. Для правильного подсчета суммы экономии следует использовать таблицу, которая позволит установить эффективность и экономичность полиса.

Определиться какие делать полиса можно на основании:

Продолжительность страхования , месяцКоэффициенты для проведения расчета стоимости полиса, % 3 50 4 60 5 65 6 70 7 80 8 90 9 95

Так за 6 месяцев страховки приходится платить 70% от цены всего года. Соответственно экономия составит 30%. Сумма экономии небольшая, но она все равно присутствует. Кстати, есть возможность – оплата частями, если причина уменьшения периода действия ОСАГО заключается в недостатке средств.

Как провести расчет?

Цена напрямую зависит от срока заключения договора, но часто страховые компании настаивают на заключении только годовых полисов. Причина заключается в желании получить больше денег, но такая необходимость отстутствует у ряда водителей.

К примеру, если полис стоит 5 тыс. рублей, то за 3 месяца придется заплатить 2 500 руб, за полгода – 3 500 руб. Если требуется страховка на 9 и больше месяцев, тогда стоимость практически не будет отличаться от годового полиса.

Основные нюансы оформления ОСАГО на минимальный срок

Полис ОСАГО: отметки о сроке страхования

При составлении страхового полиса на минимальный или непродолжительный период времени существуют некоторые преимущества и недостатки:

- более выгодное приобретение – это годовая страховка, если ТС будет в эксплуатации целый год, а не ограниченный промежуток времени. Оплата будет произведена согласно той суммы, которая указывается в договоре.

- при составлении на непродолжительный период времени затем можно будет продлить срок действия полиса, но за данный период времени сумма может измениться, практически всегда не в сторону покупателя. Есть возможность купить полис в рассрочку у ряда страховых компаний, например, Росгосстрах;

- не обязательно, чтобы срок использования был цельным, можно разбивать период по месяцам на протяжении всего года.

Возможно ли продлить?

Стоимость полиса продолжительностью на 1 год – это постоянная величина, которая не меняется на протяжении всего периода. Цена сильно отличается от общих показателей автомобиля и водителя. Расчет стоимости на меньший промежуток времени проводится на основании годовой страховки.

https://www.youtube.com/watch?v=2Z67Jz9rook

Если человек в силу каких-либо факторов не нуждается в годовой страховки и приобрел ее на меньший промежуток времени, у него остается право продлить свой полис в случае необходимости, например, автомобиль не продался, поступил непредвиденный заказ на перевозки или человек осмелился ездить зимой.

Чтобы продлить необходимо обратиться в офис компании, которая выполняет страхование машины.

Покупка полиса в рассрочку

В законе нет специальных нормативных актов, где указывается возможность получения ОСАГО в рассрочку. С практической точки зрения такая манипуляция достаточно практична, только имеет несколько другую юридическую формулировку.

Если в ближайшем будущем нет возможности приобрести полный полис, но автомобиль планируется постоянно использовать, можно заключить краткосрочный полис на 3 месяца, заплатив только половину суммы, его можно считать первым взносом. В процессе использования можно продлить действие страховки на 3 месяца всего за 20% от годовой стоимости. В конечном счете оплатить оставшиеся 30% до годового полиса значительно проще.

Важно

В сумме не наступает переплаты, а сумма соответствует изначальной стоимости договора. Главный и единственный недостаток – нужно постоянно помнить и следить за сроком истечения полиса и ездить в офис. Если человек не успел или забыл продлить, могут выписать штрафы сотрудники ГИБДД.

Страховые компании также могут накладывать увеличенный коэффициент, об этом факторе стоит уточнять заранее.

Видео на тему

Штрафы за просроченную страховку

Если автомобиль будет передвигаться в период, который не предусмотрен полисом страхования, в случае ДТП, страховая компания обязана будет компенсировать расходы пострадавшего лица, но не за свой счет.

После оплаты страховки организация будет вправе потребовать возместить понесенный ущерб.

По необходимости отстаивать права придется в судовой инстанции, решение будет в пользу страхователя, при отсутствии других важных условий.

Осаго в сентябре 2019 года станет дороже для всех

Минфин внес окончательные поправки в закон об ОСАГО, ожидается, что автостраховка подорожает в будущем существеннее, чем это предполагалось ранее.

Уже с 1 сентября 2019 года страховые компании возможно получат разрешение на увеличение или уменьшение стоимости страховки на 30% от установленных Центробанком базовых тарифов. Это разрешение будет действовать в течение одного года, а уже с 2020 года уменьшить или увеличить стоимость полиса от базовых тарифов страховщики смогут на 40%.

Однако действовать по этой схеме сможет не каждая страховая компания. Страховщики должны будут доказать необходимость повышения цен, для чего Центробанк станет проверять коэффициент убыточности каждой отдельно взятой компании, работающей на рынке автострахования.

Ряд коэффициентов, влияющих на цену полиса, находятся в разработке

Коэффициенты, которые будут задействованы в формировании цены на полис для каждого автовладельца до конца не разработаны. По настоящее время разные ведомства, задействованные в реформах ОСАГО, предлагают свои варианты влияния на цену.

Другие коэффициенты будут связаны с манерой вождения автовладельцев.

Возможно, для получения больше скидки по ОСАГО понадобится установить на автомобиль телематическую аппаратуру, которая станет фиксировать и резкость торможения, и плавность перестроения, и даже частоту выездов транспортного средства.

Разумеется, устанавливать передающие такую информацию устройства будут заинтересованы не все водители, нарушители прав и лихачи подобную меру влияния на стоимость полиса постараются обойти.

Что будет со старыми коэффициентами?

Ранее действующие коэффициенты, учитывающие регион регистрации автомобиля и его мощность, будут отменены: с сентября 2019 года перестанут учитывать мощность транспортного средства, а с сентября 2010 года — регион приписки.

Что станет с лимитами выплат по ОСАГО и сроком действия полиса?

ОСАГО сделают с тремя разными лимитами возмещения ущерба, один из них оставят как сейчас, когда максимальная сумма выплат за поврежденное транспортное средство составляет 400 тыс рублей, а за вред здоровью и жизни — 500 тыс рублей.

Два других лимита — в 1 млн и в 2 млн рублей установят на оба типа вреда.

Таким образом, максимальная сумма компенсации может составлять до 4 млн рублей, когда 2 млн страховщики выплатят за имущественный вред, а 2 млн — за вред жизни и здоровью.

Однако оформить страховку с повышенными выплатами смогут не все, решать, кому выдать такой полис, станут сами страховые компании.

А вот решать, на какой строк оформить полис, будут уже водители. В будущем полис можно будет оформить сразу на срок в три года вместо одного.

Воспользуйтесь нашими сервисами:

Условия страхования в Сбербанке на 2019 год

При оформлении ипотеки либо крупного денежного кредита в Сбербанке, клиенту обязательно предложат дополнительно застраховать свои здоровье и жизнь. Что из себя представляет данный вид страховки, на каких условиях она предоставляется и в каких случаях является необходимой, подробно расскажем далее.

Услуги по страхованию недвижимости в Сбербанке

Страховка при ипотеке в Сбербанке оформляется в момент заключения договора кредитования. Цена полиса при этом зависит от таких факторов, как состояние приобретаемого объекта недвижимости, его стоимость, ценовая политика продавца (застройщика), а также от личных характеристик заемщика (возраста, профессии, состояния здоровья и так далее).

В настоящее время страхование квартиры в новостройке осуществляется по программе «Защита дома». Общая сумма выплат при наступлении страхового случая может составлять 450 000, 600 000, 1 400 000 и 2 000 000 рублей.

Еще один продукт от Сбербанка носит название «Защита ипотеки Онлайн». Условия страхования:

- стоимость зависит от суммы остатка задолженности по кредиту, выданному финансовой компанией;

- договор заключается при заключении ипотечного договора с банком;

- срок оформления — 5 минут через Сбербанк Онлайн;

- период действия соглашения – 12 месяцев;

- возможно продление.

Выплаты осуществляются, если недвижимости будет причинен вред в результате пожара, наводнения, землетрясения и прочих обстоятельств.

Стоимость

В большинстве случаев стоимость полиса находится в зависимости от суммы ипотечного договора. Так, когда физическое лицо взяло в банке:

- 450 000 рублей цена страховки составит 1 750 руб в год;

- при получении 600 000 рублей заплатить за страховку необходимо будет 2 250 руб;

- за 1 400 000 годовой платеж составит 4 950;

- за 2 000 000 размер выплат равен 6 750.

Все взносы указаны за период в 1 год. Далее соглашение продлевается или изначально заключается на нужный срок.

Как отказаться при досрочном погашении ипотеки?

Заемщик имеет полное право заблаговременно погасить свою задолженность по ипотеке в Сбербанке.

Если кредит закрыт полностью, тогда клиент должен просить предоставить ему справку о погашении долга, которую затем необходимо отнести в страховую компанию с целью отказа от дальнейших выплат по полису.

При частичном погашении ипотеки, сумма кредита ему пересчитывается, следовательно, и стоимость полиса также будет изменена в сторону уменьшения.

Страхование жизни и здоровья через Сбербанк

Страхование жизни при оформлении ипотечного кредита в Сбербанке носит два вида:

- Обязательное – предлагается всем клиента с целью обезопасить собственные средства.

- Добровольное — оформляется по желанию заемщика.

При этом потребитель имеет право отказаться от услуги защиты в любое время. Если это произойдет в течение 30 дней, ему вернется полная сумма полиса, после 1-6 месяцев – 50%, по прошествии 6 месяцев – лишь маленькая часть.

Условия, стоимость

Сбербанк России предлагает сразу несколько программ страхования жизни и здоровья при оформлении ипотеки.

«Глава семьи» — сумма выплачивается при наступлении инвалидности 1-й – 2-й групп вследствие несчастного случая, при смерти в результате авиа либо ж/д катастрофы. Цена полиса от 900 до 4500 рублей в год. Страховка может быть оформлена при оформлении кредита в размере 300 000 – 1 500 000 рублей.

«Защита близких Онлайн». Данное предложение обеспечивает заемщика и его близких надежной защитой при наступлении неблагоприятных событий. Стоимость за год зависит от общей суммы страховой защиты. За кредит:

- 1 200 000 плата составляет 900 рублей,

- за 1 400 000 – 1800,

- за 2 000 000 – 4500.

«Защищенный заемщик» . Такой тип — это защита клиента в случае утраты трудоспособности либо ухода из жизни. Срок действия договора 1 год с возможностью продления.

«Защита путешественников онлайн». Сумма выплат составляет:

- 15 тысяч долларов для России,

- 35 000, 60 000 и 120 000 евро – весь мир, кроме РФ и США,

- 60 000, 120 000 долларов – весь мир, кроме России.

Договор может быть заключен на период от 2-х суток до года.

«От несчастных случаев и болезней». Это добровольное страхование. Годовая стоимость:

- 3,09% от суммы кредита при желании застраховаться от потери работы,

- 2,09% — при страховании от утраты здоровья и жизни,

- 2,6% в год – если клиент сам выбирает параметры защиты.

Документы

При наступлении описанного в полисе случая для получения положенных выплат, клиент должен предоставить в банк такие документы:

- справку о назначении инвалидности;

- медицинскую выписку, подтверждающую диагноз;

- выдержку о недуге из больничной карты;

- акт о смерти;

- свидетельство о происшествии, выданное компетентными органами;

- прочие бумаги, подтверждающие случившееся.

После анализа всей документации и дальнейшего согласования, агент перечислит нужный объем денежных средств на счет пострадавшего.

Автострахование ОСАГО в Сбербанке России

Еще одной услугой, которую предоставляет гражданам Сбербанк России, является оформление полисов ОСАГО на различные типы транспортных средств. Автострахование распространяется, как на легковые автомобили, так и на грузовой транспорт.

Страхуемые риски включают:

- повреждение ТС в результате дорожно-транспортной аварии;

- угон автомобиля злоумышленниками;

- причинение машине вреда третьими лицами.

Компенсация ущерба при возникновении страхового случае составляет:

- 500 тысяч рублей, если вред был причинен здоровью либо жизни клиента;

- 400 000 – если ущерб был нанесен имуществу.

Условия, стоимость, документы

Теперь рассмотрим список документов, которые в обязательном порядке нужно будет предоставить для оформления страхового полиса ОСАГО в Сбербанке.

Итак, для страховки следует подготовить:

- удостоверение личности (паспорт) российского образца;

- водительское удостоверение;

- паспорт на транспортное средство;

- диагностическую карту автомобиля;

- заявление на заключение договора страхования.

На основании предоставленных актов, ОСАГО оформляется на того физического субъекта, который является владельцем ТС. Также в полисе прописываются ФИО лиц, которые имеют право управлять данным транспортным средством.

Стоимость страховки ОСАГО всегда рассчитывается индивидуально, исходя из характеристик авто (год выпуска, модель, тип двигателя, пробег и т.д.) и сведений о клиенте (возраст, социальное положение и т.д.).

Страховой случай наступает при обстоятельствах, когда обладатель полиса попал в дорожно-транспортное происшествие, повлекшее за собой причинение вреда другим участникам ДТП.