Страхование жизни при ипотеке в Сбербанке: стоимость у партнеров в 2019 году, где дешевле

Клиент Сберегательного банка при оформлении ипотеки имеет право застраховать свою жизнь и здоровье только в тех компаниях, которые получили соответствующую аккредитацию в кредитном учреждении.

В начале 2019 года в этот список входило пятнадцать организаций, каждая их них предлагает практически идентичные условия страхования, поскольку Сбер предъявляет к страховщикам определенные требования.

При этом стоимость полиса может различаться, соответственно заемщик ищет, где дешевле страхование жизни для получения ипотеки в Сбербанке. Оформление страховки проводится по желанию клиента, при этом снижается ставка по кредиту на 1%.

Обратите внимание

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка! +Выпуск карты бесплатно

+Кредитный лимит до 300 000 руб.

+100 дней без % по кредиту на покупки и снятие наличных +0% по кредиту на перевод и на любые покупки в течение 100 дней +0% комиссии на снятие наличных +Беспроцентный период начинается при первой покупке, снятии наличных или иной операции по карте. >>Полные условия по карте

Заказать карту

Немного о страховании

Оформляя ипотечный кредит, клиент при подписании договора обращает внимание на пункт, трактуемый как обязательный к исполнению, – страхование жизни и здоровья. Обычно рекомендуется подписать соглашение с дочерней организацией Сберегательного банка – Сбербанк Страхование.

Сведения об иных компаниях, где можно получить страховой полис, в договоре не отражаются. Да и сотрудники кредитного учреждения «в штыки» воспринимают любую попытку заемщика получить данные о других страховщиках, ведь им необходимо выполнить план по дополнительным услугам.

По этой причине, прежде чем отправляться в банк на подписание соглашения, посетите официальный сайт финансовой организации и ознакомьтесь с перечнем аккредитованных страховых компаний. На данный момент в банковских соглашениях запрещено прописывать оформление страховки как обязательное условие для выдачи ссуды.

Зачем нужен страховой полис

Поскольку на сегодняшний день Сбербанк не имеет права требовать у заемщиков страховку, компания нашла иной выход из ситуации.

Страхование жизни и здоровья считается добровольным, клиент имеет полное право отказаться от него. При этом кредитное учреждение не имеет права отклонить заявку, ссылаясь на отсутствие полиса.

Но отказавшись пополнить бюджет Сберегательного банка, приготовьтесь к дополнительным расходам по кредиту.

Для заемщиков, отказавшихся от услуги, ставка по ипотеке автоматически повышается на 1%. При длительном сроке кредитования и большой сумме ссуды этот процент может существенно ударить по семейному бюджету.

Какие проблемы решает страховка

Страхование жизни при оформлении ипотеки в Сбербанке имеет одну особенность: при наступлении страхового случая выгодоприобретателем является не страхователь, а кредитное учреждение. К таким причинам относятся:

- Смерть заемщика;

- Утрата трудоспособности, получение инвалидности первой или второй группы.

При этом сам клиент никаких денежных компенсаций не получит. Вся страховка пойдет на погашение задолженности перед финансовой организацией. Невыгодные, на первый взгляд, условия помогают решить несколько проблем:

- наследники освобождаются от долга перед банком (в случае смерти заемщика);

- при потере трудоспособности страховщик полностью или частично погашает ипотеку.

Поскольку ипотечный кредит оформляется на длительный срок, нельзя полностью исключить вероятность наступления страхового случая.

От чего зависят тарифы на страховку

На стоимость тарифа оказывают влияние несколько факторов (для разных групп заемщиков они могут различаться):

- Пол клиента. Если верить таблице смертности, среди мужского населения этот показатель примерно в два раза выше, чем у женщин. Соответственно, для слабой половины человечества страховка обойдется дешевле (при условии, что возраст заемщиков идентичен).

- Возраст. Чем старше клиент, тем дороже полис, поскольку с возрастом риск заболевания или смерти увеличивается.

- Наличие серьезной болезни. При заполнении заявления у клиента обязательно поинтересуются о его здоровье. Выявив тяжелый недуг, страховщик имеет полное право отказаться от сотрудничества с таким заемщиком.

- Вид деятельности. Выделяют несколько опасных профессий, к ним относят полицейских, шахтеров, пилотов и т.д. Для них тариф может быть выше раза в два или три.

- Избыточный вес, вредные привычки, экстремальные увлечения.

- Беременность. Многие страховые компании отказываются работать с женщинами в положении.

Сколько стоит страхование жизни при ипотеке в Сбербанке

При получении ипотечного кредита на большую сумму и длительный срок оформление страховки ― логичное требование кредитного учреждения. Однако «знакомство» заемщиков с тарифами отталкивает многих потребителей от подписания дополнительного соглашения.

На сегодняшний день единой стоимости страхования при оформлении ипотеки в Сберегательном банке нет. Каждая компания предлагает индивидуальные условия и предъявляет к потенциальным клиентам различные требования. Большая часть страховщиков требует от страхователя от одного до двух процентов от конечной стоимости риска.

Чаще всего подобная услуга обходится клиентам в тридцать тысяч рулей ежегодно (а то и больше), по этой причине заемщики предпочитают переплатить по ссуде, чем отдавать приличную сумму страховым компаниям.

Где дешевле

Менеджеры в офисе старательно навязывают потребителям полис Сбербанк Страхование. При этом цены в организации значительно выше, чем у иных страховщиков.

Работники вынуждены идти на подобные уловки из-за плана по продажам страховок. Нередко можно столкнуться с ситуацией, когда оператор утверждает, что ссуду не одобрят без оформления полиса.

Помните, это незаконно и является навязыванием услуги.

При самостоятельном выборе компаний для страхования будьте внимательны. Часть из них уже не имеет аккредитации в Сберегательном банке, соответственно их полис не примут.

Рейтинг страховщиков

Помимо дочерней компании Сбербанка, в 2019 году заемщик имеет право оформить полис в следующих организациях:

- СОГАЗ;

- Росгосстрах;

- Ингосстрах;

- НАСКО;

- ВТБ-Страхование;

- ВСК.

Полный список компаний-партнеров представлен на официальном сайте Сберегательного банка. Там же находится онлайн-калькулятор, с помощью которого можно примерно рассчитать стоимость полиса.

Согласно проведенным исследованиям, выгодные условия для мужчин предлагает компания Альфа-страхование, для женщин – Ресо-гарантия. Наличие сторонних организаций в списке страховщиков связано с требованиями, которые предъявляет антимонопольное законодательство к кредитным учреждениям.

Заключение

Оформление страховки является полностью добровольным решением заемщика, сотрудники компании не имеют права навязывать дополнительные услуги. Каждый клиент имеет полное право отказаться от полиса.

Определить, где стоимость страхования жизни при оформлении ипотеки в Сбербанке дешевле, может только сам страхователь, поскольку для разных категорий заемщиков организации предлагают индивидуальные условия.

Обязательно ли страхование жизни и здоровья в Сбербанке при ипотеке?

Ипотечные заемщики нуждаются в страховой защите на случай внезапной смерти или инвалидности.

А в ООО СК «Сбербанк-страхование» полис страхования жизни можно купить по вполне доступной цене на весь период кредитования.

Если произойдет страховое событие (уход из жизни, потеря трудоспособности) страховщик полностью или частично погашает задолженность по ипотеке.

Важно

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Обязательна ли страховка?

Страхование жизни при ипотеке не является обязательным для заемщика Сбербанка. Полис покупается на добровольной основе отдельно или в рамках комплексного ипотечного страхования (вместе со страховкой недвижимого имущества и титулом).

Больше информации о нюансах страхования жизни и здоровья заемщика при получении ипотечного кредита вы найдете в нашем материале.

Можно ли не оформлять?

Заемщик вправе застраховать только недвижимость и отказаться от страховки жизни.

Отказываться от стахования не выгодно, так как при покупке полиса банк дает уменьшение кредитной ставки на 1 процентный пункт.

Оформить полис страхования жизни может любой заемщик в возрасте от 21 до 55-65 лет. Страховка стоит от 0,15 до 1,5-2% страховой суммы. Полис оформляется на весь срок кредитования. Выгодоприобретателем в случае смерти выступает банк-кредитор.

Страховые риски:

- инвалидность 1 или 2 группы;

- смерть заемщика или созаемщика.

Тариф по страхованию при пролонгации договора страхования на второй и последующие годы будет на 10% ниже. В зависимости от вида страхового события получить можно от 50 до 100% страхового лимита, которым является остаток задолженности по кредиту.

Что требует банк от заемщика и СК?

От заемщика банк требует предоставить подтверждение страхования залога и жизни, а от страховщика – полного соответствия всем требованиям аккредитации. Все аккредитованные компании должны иметь высокий уровень капитала и согласованные с банком условия страхования.

Требования к случившимся ситуациям

Страховым событием считается смерть застрахованного лица вследствие заболевания или несчастного случая, а также установление инвалидности 1 или 2 группы. Страховой случай должен произойти в период действия страхового договора.

Если клиент допустил просрочку платежей и не продлил полис, то он рискует не получить выплату.

Стоимость полиса рассчитывается исходя из суммы страховой защиты, а также пола и возраста клиента. Обычно тарифы стартуют от 0,15% от страховой суммы (остаток задолженности по кредиту). При сумме кредита в 1 млн. рублей заплатить придется не менее 1500 рублей в год.

По результатам андеррайтинга «Сбербанк-Страхование» имеет право применять к базовым страховым тарифам поправочные коэффициенты от 0,9 до 10,0 в связи с обстоятельствами, имеющими существенное значение для определения степени страхового риска (такими как состояние здоровья и профессия пр.). Самый высокий тариф предусмотрен для мужчин в возраст от 51 до 65 лет (от 1 до 5%).

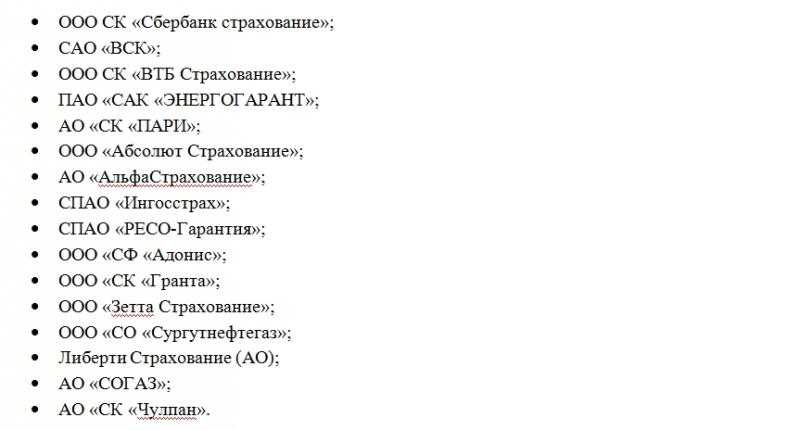

Список аккредитованных компаний-партнеров

Заемщики Сбербанка могут оформить полис страхования жизни и здоровья в 18 аккредитованных страховых компаниях, включая и компанию банка – Сбербанк-Страхование. Условия страхования у них очень похожи. Компании страхуют от одних и тех же рисков, и отличаются только уровнем сервиса и размером тарифов.

Страховую защиту предоставляют:

- Сбербанк Страхование.

- Абсолют Страхование.

- Адонис.

- АльфаСтрахование.

- ВСК.

- ВТБ Страхование.

- Гранта.

- Зетта Страхование.

- Ингосстрах.

- Либерти Страхование.

- Независимая страховая группа.

- ПАРИ.

- РЕСО-Гарантия.

- РСХБ-Страхование.

- СОГАЗ.

- Сургутнефтегаз.

- Чулпан.

- ЭНЕРГОГАРАНТ.

Страховщики предлагают самые доступные тарифы женщинам в возрасте от 21 до 40 лет, а самые высокие – пожилым мужчинам от 41 до 65 лет.

Под несчастным случаем компании понимают различного рода травмы: ушибы, переломы, вывихи, ранения, ожоги, обморожения, поражения электричеством, а также отравления химическими веществами, ядовитыми растениями и лекарственными препаратами.

Все компании требуют сообщить о наступлении страхового события в течение месяца. Выплаты осуществляются только после признания события страховым и утверждения страхового акта.

«Сбербанк-Страхование» предлагает возможность покупки и продления страховки на сайте. Заемщикам достаточно заполнить онлайн форму заявки и выслать ее страховому менеджеру. Оплатить полис также можно прямо из личного кабинета при помощи платежной карты.

Предложения по тарифам ипотечного кредита

Итак, сколько же стоит страхование жизни для ипотеки и на какую сумму рассчитывать.

Название страховой компании Страховой тариф Суммы выплат при наступлении страховых случаев Сбербанк Страхование от 0,15 до 1,70% 60-100% в случае инвалидности, смерть 100% Абсолют Страхование от 0,9% 60-100% в случае инвалидности, смерть 100% Адонис от 0,7 до 3,08% 60-100% в случае инвалидности, смерть 100% Альфа Страхование от 0,15% 60-100% в случае инвалидности, смерть 100% ВСК от 0,16% 60-100% в случае инвалидности, смерть 100% ВТБ Страхование от 0,2% 60-100% в случае инвалидности, смерть 100% Гранта от 0,5% 60-100% в случае инвалидности, смерть 100% Зетта Страхование от 0,5650% 60-100% в случае инвалидности, смерть 100% Ингосстрах от 0,149% 60-100% в случае инвалидности, смерть 100% Либерти Страхование от 0,15% 60-100% в случае инвалидности, смерть 100% Независимая страховая группа от 0,3-0,58% от 50-100% в случае инвалидности, 100% в случае смерти Пари от 0,165% 60-100% в случае инвалидности, смерть 100% РЕСО-Гарантия от 0,12 до 1,98% 50-100% в случае инвалидности, 100% в случае смерти РСХБ-Страхование от 0,19% 50-100% в случае инвалидности, 100% в случае смерти Согаз от 0,16% 50-100% в случае инвалидности, 100% в случае смерти Сургутнефтегаз от 0,15% 60-100% в случае инвалидности, 100% в случае смерти Чулпан от 1,2 до 2% 60-100% в случае инвалидности, 100% в случае смерти Энергогарант 0,125% 60-100% в случае инвалидности, 100% в случае смерти

Где можно дешевле застраховать здоровье?

Самые доступные страховки жизни в Сбербанк-Страхование, Адонис, Абсолют Страхование, Ингосстрах, Либерти Страхование и многих других. Выбирать лучше страховую компанию с высоким уровнем выплат и налаженным сервисом. Продлевать страховку придется каждый год и поэтому если компания разрешает это делать на сайте, то это весьма значимый аргумент в ее пользу.

Прочитать о том, где дешевле страхование жизни и здоровья при ипотеке, а также ознакомиться с банковскими предложениями можно в нашей статье.

Процедура оформления

Для покупки полиса нужно определиться: оформляется ли он через Интернет или в офисе компании или банка (если клиент выбрал Сбербанк-Страхование).

Для заключения страхового договора необходимо:

На следующий год договор нужно будет продлить и оплатить новый платеж. Сделать это можно в личном кабинете на сайте «Сбербанка-Страхование». Если произойдет страховое событие, то нужно будет подготовить заявление о наступлении страхового случая и собрать пакет документов, подтверждающий факт получения инвалидности, смерти.

Страховщик принимает решение о страховой выплате в течение 20 дней со дня получения страховщиком последнего из всех необходимых документов. Решение о выплате принимается путем утверждения страхового акта. В случае если решение положительно, страховщик выплачивает деньги в течение 5 дней со дня утверждения акта.

Какие документы требуется предоставить?

Страховщик требует от заемщика подтвердить свою личность, факт оформления кредитного договора и заполнить страховую анкету, в которой нужно изложить всю информацию о своей работе, здоровье и образе жизни.

Для оформления договора требуется:

- письменное заявление;

- документы, подтверждающие полномочия (для представителей);

- кредитный договор.

Страховщику потребуются сведения, относящиеся к кредитному договору, все контакты заемщика, информация о его возрасте, поле, весе, росте, артериальном давлении, о прошлых или имеющихся заболеваниях или травмах, о профессии и спортивных увлечениях. В самой анкете заполняется номер кредитного договора, сумма кредита, ставка и вся информация о размере дохода (на случай компенсации заработка при временной потери трудоспособности).

Важно! Медицинское освидетельствование заемщика при оформлении полиса страхования жизни проводится только в исключительных случаях. В основном страховщику достаточно сведений о здоровье, которые клиент сам указывает в заявлении на страхование.

При покупке полиса нужно обратить внимание на важные пункты страхового договора и Правил страхования. Прежде всего, нужно изучить процент выплат, который положен при получении той или иной травмы или заболевании.

Именно на основе таблицы страховых выплат, которая является приложением к Правилам страхования и будет производиться возмещение.

Желательно также:

- узнать сроки выплат по страховке;

- проанализировать, сколько можно получить в том или ином случае;

- изучить все исключения из страхового покрытия;

- выяснить, какие штрафы предусмотрены при просрочке страховых платежей;

- узнать по какой причине могут отказать в выплате.

Очень важно также понимать, что понимает «Сбербанк-страхование» под тем или иным термином. Например, несчастный случай это далеко не любое неприятное событие в жизни клиента, а только то, которое привело к получению инвалидности (установленной комиссией).

Компания не выплатит возмещение, если в момент события заемщик участвовал в уголовном преступлении, управлял машиной в состоянии опьянения либо занимался профессиональными и опасными видами спорта.

Важно! В страховке жизни есть очень много исключений в выплатах. Их нужно изучить заранее, чтобы не получить в будущем извещение об отказе в возмещении вместо ожидаемой суммы денег.

Сбербанк-страхование предлагает полисы страхования жизни и здоровья заемщикам многих банков. Страховка оформляется на весь срок кредитования и дает серьезную защиту от несчастных случаев, например, внезапного вывиха или сотрясения мозга, не говоря уж о более серьезных травмах.

Страховка жизни при ипотеке в Сбербанке

Последовательная политика Центрального Банка России, направленная на снижение ключевой ставки, сделала ипотечное кредитование намного доступнее.

Теперь будущим новосёлам не придётся выплачивать огромные проценты за помощь в покупке жилья.

Но некоторые дополнительные платежи сохранились, поэтому каждому, кто задумывается о приобретении нового дома, нужно заранее задуматься, сколько стоит страхование жизни при ипотеке в Сбербанке.

В финансовых вопросах не бывает незначительных мелочей, поэтому, решив взять ипотечный кредит, необходимо тщательно обдумать каждый нюанс. Это касается и того, где можно и стоит сэкономить, отказавшись от ненужной, но дорогостоящей услуги, а где лучше сразу согласиться с предложением кредитора, чтобы исключить риск получения отказа.

Виды страхования по ипотеке

Современные банки не ограничивают заёмщиков в их желании оформить страховку. Они поощряют подобные действия, поскольку это заметно снижает риск столкнуться с проблемами.

Поэтому, оформляя заём в 2019 году, можно застраховать:

- приобретённое или отданные в залог квартиры, гаражи, дома (обязательно по закону);

- жизнь и самочувствие должника;

- жизнь и состояние здоровья поручителей;

- потерю рабочего места, зарплаты или должности;

- дополнительные риски.

Не допускается отказ лишь от первого пункта представленного списка. То есть, страховка жизни при ипотеке в Сбербанке оформляется только по желанию и при согласии заёмщика. Но некоторые ограничения банки установить всё же способны. Они зачастую устанавливают специальные требования к страховым компаниям и готовы согласовать лишь те договоры, которые соответствуют их интересам.

Для чего нужно страхование ипотеки

Поиск информации о том, зачем нужно страхование жизни при ипотеке в Сбербанке в 2019 году, не должен вызывать затруднений. Выдавая деньги на покупку квартиры, таунхауса, гаража или дома, банк рискует собственным капиталом.

Зная о том, что заёмщик застрахован, кредиторы могут не сомневаться, что получат назад все вложенные средства, даже если должник лишится возможности выплачивать их. Это касается и неожиданной потери рабочего места, понижения в должности (если подобная страховка будет оформлена), серьёзной болезни и даже смерти.

Стоимость в 2019 году

Ни один страховой агент не сможет заранее сказать, сколько стоит страховка жизни при ипотеке в Сбербанке, поскольку итоговая цена формируется из массы факторов.

Организация обязательно учтёт:

- стоимость и состояние недвижимости;

- общую сумму задолженности клиента;

- возраст и пол должника;

- профессия страхуемого лица.

Влияет на конечную цену полиса и выбор компании. Каждое учреждение использует собственный подход к установке расценок и оценке степени риска, на который она идёт, поэтому, чтобы выбрать максимально экономный, но надёжный вариант, необходимо своевременно изучить максимальное число компаний и знакомиться со всеми доступными предложениями страхового рынка.

Можно ли отказаться от страхования жизни при ипотеке в Сбербанке

Выше уже говорилось, что закон требует лишь страхования недвижимости. Поэтому тем, кто ещё сомневается, обязательно ли страхование жизни при ипотеке в Сбербанке, стоит помнить, что они имеют право отказаться от данной услуги.

Но важно учитывать, что отказ от полиса способен привести к:

- отказу в выдаче ипотечного кредита;

- увеличению процентной ставки и пересчёту процентов.

Особенно неприятно первое, поскольку потенциальный заёмщик даже не узнает, что привело к отклонению его заявки.

Неприятным окажется и повышение ставки по кредиту. При этом повыситься она может даже после подачи всех документов, оформления кредитного договора и даже внесения нескольких взносов. Это связано с присутствием в тексте соглашения соответствующего пункта.

Особенности выплаты возмещения в страховых компаниях

Выбирая тариф или оптимальную страховую программу, клиентам следует присмотреться к списку страховых случаев, при которых компания готова возместить ущерб. В него не включаются ситуации, когда в случившемся оказалось виновно само застрахованное лицо. Подобная особенность связана с необходимостью исключить возможность мошенничества со стороны должника.

Вторая особенность, заслуживающая внимания, связана с порядком выплаты. Деньги перечисляются не владельцу недвижимого имущества, а кредитному заведению. Именно банк окажется получателям страховых выплат, поскольку он лишается возможности вернуть выданный ранее заём.

Как оформить страховку жизни при ипотеке в Сбербанке

Зная стоимость страхования жизни при ипотеке в Сбербанке, остаётся разобраться в процедуре получения полиса.

Для его получения потребуется:

Все про страхование ипотечного займа в Сбербанке

Сегодня поговорим о наболевшем – нужно ли оформлять страхование жизни для ипотеки в Сбербанке, где это сделать дешевле, какие страховые компании Сбер предлагает в качестве аккредитованных организаций и так далее.

Поехали!

Вопрос необходимости

Во время кредитования банки всячески стараются избежать всех возможных рисков, один из них — это возможность не возврата денег, поэтому зачастую они требуют от вероятного клиента поручительство или же залог.

Еще более качественно снижает этот риск страховка жизни и здоровья человека, который получает кредит.

В случае если с ним случится какое-либо несчастье весь долг ляжет на страховую компанию, которая обязана его компенсировать.

Совет

Однако – все это, типичная байка ростовщиков, которые делают деньги из воздуха. Продажа страховок – это очень выгодно! Это бизнес! И практически у каждого банка есть страховая компания в собственности, и именно ее вам будут «втюхивать» при одобрении займа, как самую надежную. Ага, щас!

Хотите взять ипотеку в Сбере – читайте все о размере процентных ставок в 2017 году.

При страховании ипотеки в Сбербанке, как и в любом другом банке страны, существуют два вида страховки:

- страхование жизни заемщика

- страхование недвижимости, то есть предмета залога

Нет!

Официально существующие законы РФ не запрещают этого делать – мол, это предмет гражданского договора между кредитором и заемщиком, но после многих лет банковского шантажа клиентов этими страховками, высший арбитражный суд еще в 2008 году запретил это делать банкам, а в 2014 это запретил и ЦБ в качестве профессионального регулятора рынка.

Да!

Данный процесс считается обязательным и необходимым в соответствии с законом об ипотеке ст.31 Ф3 102, который гласит, что страхование недвижимости, приобретённой за заемные деньги должно происходить в неотъемлемом порядке. Этот вид страховки гарантирует банку обязательный денежный возврат и закладывается в банк с целью удовлетворения его интересов.

Но, несмотря на, то, что Верховных суд и ЦБ запрещает банкам навязывать страхование жизни и здоровья при любом типе кредитования (будь-то ипотека или обычный потреб кредит), но он не запрещает им манипулировать процентными ставками и условиями по займам (это бизнес, а в бизнес государство у нас якобы не лезет), что успешно банки и делают.

Таким образом, банк, все равно получит свой дополнительный навар, не на продажи страхового полиса, так на повышенной ставке.

Все банки предлагают страховать жизнь заемщику, так как ипотека является долгосрочным кредитом, на срок до 30 лет, и достаточно сложно угадать, что может случиться за такой длительный период с человеком.

Если вы подписываетесь на страхование здоровья, значит, на практике вы сами ежемесячно будете оплачивать обязательный платеж по страховому полису.

Обратите внимание

Но за эту навязанную услугу страховая компания гарантирует человеку, что в случае полной потери трудоспособности (1-2 группы инвалидности) или смерти, банк на заберет залог, и долг будет погашен.

В тоже время стоит отметить, что необходимо каждый год платить немаленькие деньги за застрахованную жизнь по договору. Это естественно отталкивает кредитополучателей, которые и без этого несут значительные финансовые потери на выплатах тела долга и существующих процентов.

Страхование жизни

Где оформить

Застраховать свою жизнь и здоровье в Сбербанке можно в любой страховой компании, которая была аккредитована для данного вида деятельности банком. Всего их около 20, на первом месте, конечно же, стоит компания Сбербанк Страхование – дочка Сбера. Скорее всего, навязывать будут вам именно ее.

Однако, по закону, вы имеете право оформлять страховой полис хоть на здоровье, хоть на жизнь, в той компании, которая нравится лично вам, и которая работает в соответствие с государственными нормами и стандартами.

Но обязательное индивидуальное требование Сбербанка (такого нет в законе) состоит в том, что, да, вы можете застраховаться где угодно, но мы должны одобрить эту компанию, то есть аккредитовать.

С юридической точки зрения здесь нет противоречий, поэтому выводы делайте сами – вам либо нужно быстрее получить ипотеку (тем самым выбирайте уже аккредитованную страховую), либо вам нужно сделать это выгоднее и сложнее (тогда самостоятельно отправляйте понравившуюся компанию на аккредитацию в банк).

В самом Сбербанке Вам могут дать неоднозначный ответ по этому вопросу и предоставить противоречивую информацию. В таком случае опирайтесь на законы!

Или на информацию с официального сайта банка, которая сама по-себе демонстрирует достоверность выше сказанного.

Предложения страховых пакетов жизни клиентов Сбербанк страхования в 2017 году:

- Страхование жизни и здоровья

- Защита близких

- Защищенный заемщик

- Страхование путешественников

Нас в данном случае будет интересовать пакет «Защищенный заемщик».

Процесс

Процесс страхования ипотеки в Сбербанке выглядит очень просто, проще, чем ее оформление – собрали несколько основных документов, обратились в страховую, заплатили денег и получили полис!

На данный момент страхование ипотеки в Сбербанке (именно жизни) возможно тремя путями:

Не будем рассказывать про первых два способа – здесь должно быть все интуитивно понятно, расскажем про онлайн.

Чтобы оформить полис «Защищенный заемщик Онлайн» необходимо выполнить дальнейший порядок действий:

- зайти на официальный сайт Сбербанка

- нажать на ссылку «Застраховать себя и имущество»

- попадаете в пункт «Страхование жизни и здоровья»

- перейти по ссылке «Защищенный заемщик – оформить онлайн»

- затем необходимо нажать на клавишу «Оформить онлайн»

- пройти три этапа оформления (заполнить Заявление, Оформить, Подтвердить)

Здесь же можно рассчитать в онлайн режиме стоимость полиса.

Этот вид страхового полиса предусматривает и покрывает последующие риски:

Данный полис рассчитывается на период действия в один год, а начинает действовать спустя 5 дней после его оплаты.

Документы

В случае если страховой случай наступил, то перечень необходимых документов увеличивается в зависимости от пришествия.

Страхование недвижимости

Процесс

Процесс страхования ипотеки в Сбербанке, а точнее только недвижимости, происходит за счет средств заемщика. В большинстве случаев банки тесно и плодотворно сотрудничают со многими страховыми компаниями, что позволяет ускорить и автоматизировать процесс оплаты. В этом случае все можно сделать напрямую в банке, через его официального сотрудника («в одно окно»).

Процесс страхования можно пройти тремя основными способами:

- в любом отделение Сбербанка

- в офисе страховой, которая сотрудничает с банком (самостоятельно подать документы и оплатить услугу)

- на сайте банка, перейдя по ссылке в онлайн-сервис «Защищенный заемщик Онлайн»

Про офис страховых компаний и отделения Сбербанка все понятно – руки в ноги и вперед до адреса, а мы поговорим про онлайн возможности.

Пройти процедуру продления страхового полиса возможно и на официальном сайте Сбербанка.

Для этого нужно сделать следующее:

- заходим на сайт Сбербанка

- наводим стрелку и кликаем закладку «Застраховать себя и имущество»

- в подпункте «Страхование имущества»

- выбираем и переходим по ссылке, которая называется «Страхование ипотеки – оформить онлайн»

- после всего этого нажимаем клавишу «Оформить онлайн»

- вы автоматически перейдете на сайт Сбербанка Страхование

- здесь нужно пройти три этапа (выбрать полис, оформление, подтверждение)

- предварительно посчитать стоимость полиса

- и заполнить все свои данные

Этот вид полиса включает в себя такие составляющие залоговой недвижимости:

- стены несущего и не несущего типа

- конструкции, перегородки

- входные двери, все окна

- кровлю, фундамент (если кредит рассчитан для собственного дома)

Страховка также предусматривает перечень обстоятельств, вследствие которых недвижимый объект может потерпеть разрушения, а именно:

- пожар любой степени

- взрыв газа, парового котла

- падение летательных устройств

- удар молнии

- наезд транспорта

- стихийная катастрофа, паводок

- преступные деяния третьих лиц

- падение дерева, электрических столбов, стендов с рекламой и т.д.

Полис функционирует один год, как и со страхованием жизни заемщика.

Документы

Если полис оформлять непосредственно на официальном сайте Сбербанка, то никаких документов для этого не нужно. Достаточно заполнить анкету, указав необходимую информацию, после чего банк присылает на почту электронный вариант полиса.

В большинстве случае все же советуют обращаться напрямую в сам банк, так как это считается более надежным способом.

Цены

Стоимость страхования жизни

Стоимость страхования жизни при ипотеке Сбербанка зависит от многих факторов, которые на нее влияют, поэтому для каждого человека она рассчитывается индивидуально, и это можно сделать на сайте банка по адресу .

На общий результат могут повлиять:

- пол и возраст клиента

- уровень здоровья человека и наличие у него хронических заболеваний (если есть серьезная болезнь, то страховая откажется заключать договор)

- финансовое состояние плательщика и место его работы

- общая сумма кредита и т.д.

Существует несколько способов оплаты:

- единый платеж при оформлении ипотеки

- ежегодные взносы — равные и дифференцированные

- поквартальные

Стоимость страхования недвижимости

На общую стоимость страховки недвижимости в Сбербанке влияет цена недвижимости, место ее расположения, состояние жилья и возраст.

Рассчитать стоимость можно здесь https://online.sberbankins.ru/store/mort/index.html

Вследствие этого человеку нужно оплатить страховой взнос в размере 0,225% от суммы, которую ему выплатят в случае получения группы инвалидности или указанным им в договоре лицам при его уходе из жизни.

Список аккредитованных компаний

В данный список включены все допущенные страховые организации к данному виду страховки те, что заключили соглашение о сотрудничестве со Сбербанком, отмечены «+».

Требования к неаккредитованной компании

Заемщик имеет полное право на страхование недвижимости в любой страховой компании, которая отвечает обязательным требованиям государства к страховым организациям.

Если вы хотите купить полис страхования в неаккредитованной компании, то сначала вы должны самостоятельно аккредитовать ее в Сбербанке, то есть взять пакет необходимых документов от этой организации и направить на одобрение в банк.

Срок, в течение которого банк обязан рассмотреть заявку заемщика о принятии защиты неаккредитованной страховой организации, должен составлять не более 30 рабочих дней с момента подачи полного пакета необходимых для этого документов о компании.

Основные требования Сбербанка к страховой, которую нужно аккредитировать:

Документы для аккредитации

Как получить страховую выплату

Если страховой полис наступает в случае смерти заемщика или смерти в результате несчастного случая, то для выплаты необходимо предоставить следующие документы:

- справка о смерти с подробным описанием причины

- свидетельство о смерти и справка о решении суда по признанию человека умершим

- история болезни, выписка из амбулаторной карты

- акт о несчастном случае, если таков имеется

- иные документы, выданные компетентными органами, которые подтверждают наступление страхового случая

При получении инвалидности:

- справка об установлении инвалидности определенной категории, а также справки о предыдущих группах инвалидности, если они были

- удостоверение о присвоение заемщику пенсионных начислений

- документ, который устанавливает диагноз и причину группы инвалидности

- выписку из карты или истории болезни

- акт о несчастном случае (при его наличии)

- иные документы, выданные компетентными органами, которые подтверждают наступление страхового случая

Размер страхового возмещения, которое должна покрыть страховая компания зависит от причины наступления страхового случая.

Обычно он прописывается в договоре индивидуально, но в большинстве случаев он примерно равен таким значениям:

Все страховые выплаты направляются напрямую в банк. Последний на свое усмотрение может направить часть суммы на лечение и восстановление заемщика, если он временно нетрудоспособен.

Как вернуть страховку

Возврат денежных средств за страховку по ипотеке Сбербанка имеет смысл только в случае досрочного погашения ипотеки или не прохождения «периода охлаждения», то есть если вы в течение 5 дней после оформления полиса передумали им пользоваться (но распространяется Период охлаждения по закону только на страхование жизни заемщика, страхование недвижимости должно быть в обязательном порядке).

Если срок действия полиса автоматически заканчивается вместе с задолженностью перед банком, то возвращать нечего.

Если же услуги страховой получены не полностью (то есть в случае досрочного погашения займа), то можно вернуть разницу денежных средств за период, во время которого она Вам будет не нужна, но только в случае, если такая возможность прописана в кредитном договоре.

Важно

Во многих случаях, даже если вам что-то положено по-закону, то банк не желает исполнять свои обязанности, дело нужно доводить до высшего руководства или до суда.

Если вы решили судиться, то лучше всего не делать этого самому, а нанять высококлассного специалиста, который разбирается в этих делах и сможет избавить от излишних проблем и поможет выиграть дело. На данный момент шанс получения компенсации и выигрыша в суде составляет около 80%, но продолжает стремительно расти.

Правила возврата

Страхование ипотеки в Сбербанке может быть оформлено двумя способами:

- включая страховой полис в кредитный договор

- или путем оформление отдельного договора в конкретной страховой компании

При первом варианте заявление о желание получить денежную компенсацию необходимо направлять в банк, который должен расторгнуть страховой договор заемщика.

Если же страховой полис оформлялся отдельным договором, то требование о возврате денежных средств нужно направлять непосредственно в страховую компанию, с которой был заключен договор.

В реальной жизни часто приходится видеть ситуацию, когда банк и страховая организация перенаправляют человека друг к другу. Для избегания этой «карусели» лучше всего направить свое требование обоим.

Документы

Как только Вы убедились, что возвращение денежной компенсации возможно и ознакомились с правилами, которых необходимо придерживаться, нужно собрать все необходимые для этого документы и написать заявление, на основе которого и будут возвращаться средства.

У каждой компании список немного разный, потому ниже приведен общий список документов, которые нужно подготовить.

Процесс

Для получения денежного возврата нужно сделать следующее: