Сетелем банк: условия, штраф за КАСКО, продление полиса

Сетелем Банк предлагает своим клиентам широкий спектр услуг, и в том числе, выдача кредитов на приобретение автотранспорта и страхование по системе КАСКО. Сам банк не занимается добровольным автострахованием.

Он сотрудничает с несколькими крупными страховыми фирмами, в одну из которых должен обратиться клиент, после оформления кредита на авто. Обо всех особенностях оформления страхового договора и его последующей пролонгации.

Сетелем — известный бренд

Отделения кредитно-финансовой организации Сетелем открыты практически на всей территории страны.

Банк выдает гражданам кредитные карты, а затем их обслуживает. Он оформляет кредиты на неотложные нужды, потребительские кредиты и автокредиты.

Страхование КАСКО для Сетелем Банка включает риски связанные с угоном, кражей и полной гибелью машины, а также её повреждением на весь срок выдачи кредита.

Обратите внимание

При хищении либо тотальной гибели авто, из полученной от страховой фирмы компенсации, сначала покрывается не выплаченная банку часть кредита, а уже остальные средства получает автолюбитель.

При оформлении кредита на покупку железного коня обязательное условие — приобретение добровольной автостраховки.

Если кредитной машине будет причинен ущерб, то страховые выплаты получит автовладелец. Он будет продолжать выплачивать банку до полного погашения всей суммы кредита.

По договору добровольного автострахования клиент обязан установить надежную противоугонную сигнализацию, и обеспечить её правильное хранение.

На каких условиях страхования выдается автокредит в Сетелем?

Сетелем выдвигает следующие условия страхования:

Страховщики оформляют полис КАСКО, как правило, на 1 год. Клиент банка, получивший автокредит в Сетелем Банке, должен внимательно следить за окончанием срока действия страхового документа, и своевременно заниматься продлением, заключенного договора добровольного автострахования. Этот процесс и называется пролонгация.

Когда клиент постарается избежать очередной пролонгации, то Сетелем Банк по условиям автокредитования имеет право применить к нему следующие санкции:

- наложить штраф за отсутствие полиса КАСКО;

- увеличить процент годовых по полученному займу;

- предъявить требование погасить всю сумму полученного кредита.

Ревизорро — удобный и полезный сервис

Сетелем Банк сотрудничает с несколькими крупными и надежными страховщиками. Вот их перечень: Ренессанс Страхование, Ингосстрах, Альфа Страхование, Согласие, Ресо-Гарантия и др.

Каждая страховая фирма самостоятельно разрабатывает ценовую политику добровольного страхования КАСКО.

Чтобы клиенты банка имели возможность выбрать среди партнерских компаний самого приемлемого для себя страховщика, они могут воспользоваться сервисом Ревизорро на сайте Сетелем.

На нем можно рассчитать цену полиса у разных страховых фирм, а затем сравнить полученные варианты и остановится на самом оптимальном. Так клиент выбирает, в какой страховой фирме оформить полис КАСКО.

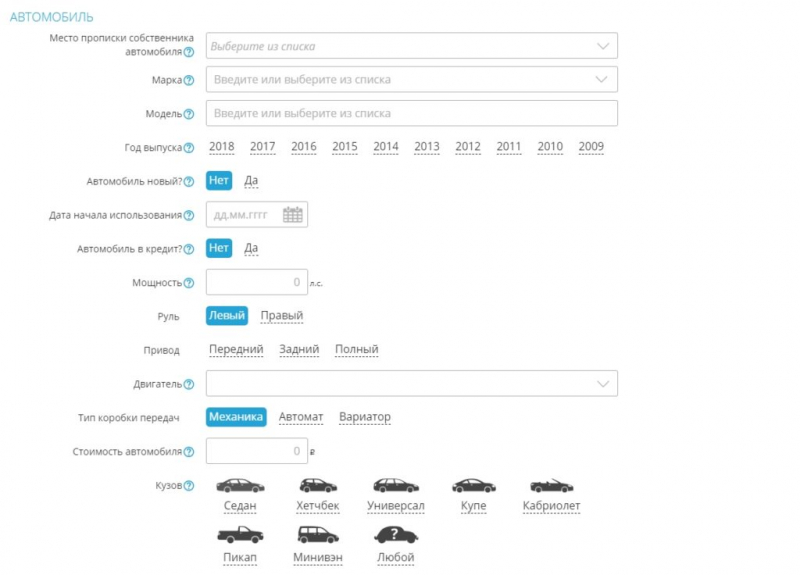

Автолюбитель должен выбрать из предложенных списков регион регистрации железного коня, марку и вид авто, в каком году машина сошла с конвейера производителя, количество лошадок под капотом и тип кузова. Затем автовладелец указывает свои паспортные данные, реквизиты водительского удостоверения и водительский стаж. Расчет проводится за несколько минут.

Процедура продления автостраховки на сайте банка

Автомобилисту необходимо зарегистрировать на сайте Сетелем Банка личный кабинет. Через свой кабинет заемщик имеет возможность узнавать информацию по своему автокредиту и страхованию.

Сетелем Банк вход в личный кабинет.

Выбрав страховую компанию, которая аккредитована банком, автолюбитель сможет непосредственно на сайте банка заказать автостраховку.

Он заполняет специальную форму, обращенную к конкретному страховщику, и нажимает клавишу заказа.

Специалист компании свяжется с автолюбителем по указанному им телефону и обсудит условия договора и стоимость страховки.

Важно

Ему следует сообщить, что будете страховать машину, которая на время выплаты автокредита находится в залоге у Сетелем Банка.

Обсудив все нюансы договора, автомобилист сможет его заказать непосредственно на сайте, имея оформленную электронно-цифровую подпись.

Если такой подписи у автовладельца нет, и он не собирается пока её оформлять, то он сможет подъехать для подписания договора в офис страховой фирмы.

Оформляя автостраховку через Интернет, заемщик указывает, куда доставить готовый страховой документ. После перечисления стоимости полиса на сайт страховщика, его доставят по указанному при оформлении адресу.

Как удешевить полис?

Автострахование КАСКО стоит довольно много, и поэтому, автолюбители активно интересуются, можно ли его удешевить. Банк предоставляет своим клиентам два способа позволяющие это сделать. Первый способ – оформить полис с франшизой. Под франшизой понимаю определенную сумму, на которую уменьшается стоимость страховки, но при наступлении страхового случая часть компенсации не выплачивается.

Часть материального вреда автолюбителю придётся компенсировать собственными средствами. Но если он водит аккуратно, и на протяжении действия полиса, автомобиль не будет поврежден, то лишних трат не будет.

Если цена автомобиля ниже 900 000 рублей, то франшизу устанавливают на уровне 3%, но в денежном исчислении она не должна превышать 15 000 руб. Клиентам, берущим кредит на машину стоящую свыше 900 тыс. рублей, франшизу оформят на уровне 2%, но её размер не может быть превышать 30 000 руб. Как видите, экономия существенная.

Второй способ – оформлять автострахование не на полную стоимость машины, а на сумму невыплаченного кредита. С каждым годом стоимость полиса будет уменьшаться. Но повышаются риски в случае угона автомобиля либо его полной гибели.

Как передать копию страховки в банк?

По условиям автокредитования в Сетелем Банке клиент обязан самостоятельно предоставлять подтверждение пролонгации автострахования. После того, как будет оформлен новый полис КАСКО, он должен сразу передать в банк его копию.

С этой целью можно воспользоваться одним из способов:

Когда автолюбитель не передал копию продленной страховки в банк на протяжении месяца с момента окончания срока действия предыдущего полиса, то таким способом он даёт право банку списать с его счета отступные.

Если автолюбитель невнимательно прочитал условия договора при оформлении кредита или не читал вовсе, то не будет знать, что с его счета, на который он вносит платежи, погашающие кредит, списали 10 тыс. рублей, и на эту сумму образовалась задолженность.

Итог

Сетелем Банк предоставляет кредит на приобретение автомашины только при оформлении автостраховки КАСКО по таким рискам: угон, кража, тотальная гибель и полученные повреждения.

Полис необходимо продлевать на весь период погашения кредита. За отказ от пролонгации договора страхования или несвоевременное предоставление копии полиса оформленного на следующий год автолюбителя оштрафуют. Удачи на дорогах!

Как застраховать свой автомобиль по программе КАСКО в Сетелем банке?

Важным моментом при покупке авто является выбор банка, и не менее важным становится выбор страховой компании.

Банк Сетелем является одним из крупнейших кредиторов в области авто кредитования. Автомобилисты, которые купили машину в кредит, должны знать, какие страховые компании аккредитованы этим банком.

В этот список, как станет понятно скоро, включены крупные страховые компании, которые зарекомендовали себя с лучшей стороны.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-52-46 Москва

+7 (812) 313-26-17 Санкт-Петербург

Список аккредитованных страховых компаний

Тем водителям, которые приобрели транспортное средство в кредит и хотят его застраховать по программе КАСКО, Сетелем банк рекомендует следующие страховые компании:

Условия страхования

Автомобилисты, которые хотят оформить кредит в Сетелем банке, должны знать, что КАСКО приобретается на срок минимум 1 год. Потом оно пролонгируется до истечения договора страхования и так, пока взятый кредит не будет полностью погашен.

Страхование КАСКО в банке Сетелем не предусматривает платежную рассрочку, сумма страхования предполагается неагрегатная (то есть она не может уменьшаться с наступлением каждого последующего страхового случая). Если говорить о нижней границе страховой суммы — то это остаточная кредитная задолженность, та часть, которая заемщиком ещё не выплачена.

Некоторые автомобилисты, которые планируют приобрести транспортное средство в кредит, задаются вопросом — а необходимо ли страховаться по программе КАСКО? Дело в том, что если заемщик не продлил действие страхового полиса КАСКО, которое уже закончилось или у него просто нет страхового полиса по любой причине, то банк Сетелем имеет полное право применять санкционные меры и штрафы. И такие санкции могут дойти до того, что банк потребует вернуть всю остаточную сумму кредита, причем, сделать это заемщик должен будет немедленно.

Сетелем банк предполагает, что КАСКО будет включать в себя страхование автомобиля по трем основным рискам:

- ущерб, нанесенный транспортному средству;

- его хищение;

- и потеря машины (то есть, автомобиль полностью погиб).

Банк выступает в роли выгодоприобретателя по риску потери транспортного средства и его хищения. Это правило верно только в пределах суммы невыплаченной кредитной части, а вся остальная часть страховой суммы достается заемщику. А вот при риске ущерба выгодоприобретателем является только заемщик.

Отдельно следует сказать про риск хищения — в страховом договоре в обязательном порядке отсутствуют ограничения дополнительного характера по времени и месту хранения транспортного средства и установленной в машине системы противоугона.

Если речь идет о страховой выплате «полная гибель машины», то при страховой выплате в расчет принимается система амортизации транспортного средства (то есть, его стоимость на рынке становится меньше по мере износа).

ВНИМАНИЕ: Размер амортизации устанавливается сразу, в момент, когда заключается страховой договор КАСКО для Сетелем банка.

Чтобы получить страховую выплату в полном объеме, заемщик в обязательном порядке предоставляет банку те сохранившиеся детали транспортного средства, которые ещё можно использовать.

Необходимые документы для получения полиса

Прежде чем страховать автомобиль по КАСКО, необходимо подготовить определенный пакет документов:

- заявление (чаще всего в страховой компании предоставляется бланк);

- паспорт или другой документ, удостоверяющий личность водителя;

- если в роли страхователя выступает юридическое лицо, то необходимо свидетельство о регистрации юридического лица;

- документы на транспортное средство (сюда входят паспорт автомобиля, свидетельство о его регистрации, справка-счет, договор купли-продажи, если есть необходимость таможенные документы на машину и т.д.).

Скачать бланк договора добровольного комплексного страхования КАСКО

Для оформления страхового договора КАСКО могут быть необходимы и иные документы, которые выступают в качестве подтверждения распоряжения машиной:

- Комплект ключей от машины (в двух экземплярах).

- Водительские удостоверения всех лиц, которые допущены к управлению застрахованным транспортным средством. Это касается физических лиц, могут быть предоставлены копии водительских удостоверений.

- Если имелся предыдущий страховой полис, то его также необходимо предоставить.

- Некоторые страховые компании могут потребовать предоставить документы на противоугонные системы, установленные на автомобиле.

- Транспортное средство предоставляется для осмотра страховщику. При этом, страховщик не несет ответственности за те повреждения на машине, которые уже были в том момент, когда заключался договор КАСКО.

К сведению. Можно отметить, что список документов может быть сокращен или дополнен, все зависит от условий конкретной страховой компании.

Сетелем банк предоставляет возможность оформить страховой договор КАСКО в режиме онлайн, что очень удобно, так как экономит немало времени. Сделать это очень просто:

Стоимость и как можно сэкономить?

Что касается стоимости оформления КАСКО, то она зависит от многих факторов. Лучше всего для расчетов воспользоваться калькулятором КАСКО, с помощью которого можно посчитать наиболее выгодные страховые варианты. Сделать это очень просто — заполняются необходимые параметры в калькуляторе и очень быстро получается ответ.

Одним из важных преимуществ Сетелем банка является то, что приобретя КАСКО на купленный в кредит автомобиль, можно существенно сэкономить. Способов для этого предлагается несколько:

Если страхуемое транспортное средство стоит дороже 900000 рублей, то можно приобрести франшизу в 2% от суммы страховки, но её максимальная стоимость не может быть больше 30000 рублей.

Приобретя франшизу, на стоимости страхового полиса КАСКО можно существенно сэкономить.

Совет

Но если наступит страховой случай, то определенная часть средств, необходимых для возмещения ущерба, будет выплачиваться за счет заемщика.

Пример: приобретена франшиза за 10000 рублей, в случае ДТП, в котором транспортное средство пострадало на 100000 рублей, страховая компания оплатить только 90000 рублей, то есть страховая сумма за вычетом франшизы.

Таким образом, в банке Сетелем предоставляются самые различные варианты, каждый выбирает то что ему больше подходит.

Как продлить?

Продлить действие страхового полиса просто, программа действия выглядит так:

- На сайте делается расчет КАСКО и заказывается страховой полис.

- Специалист связывается со страхователем, если необходимо уточнить некоторые детали.

- Заявку со всеми подробностями расчета, отправляется в офис страховой компании.

- Можно прийти в офис компании и забрать страховой полис, а можно все это сделать в онлайн-режиме. Только нужно обязательно сообщить представителю страховой компании, что застрахованный автомобиль находится в собственности Сетелем банка.

- Если продление страхового полиса осуществляется до того, как истек предыдущий страховой полис, то автомобиль не осматривается представителем страховой компании, что очень удобно. Продлить страховку можно за месяц до окончания срока действующего страхового полиса.

Но есть определенные ограничения в продлении страхового договора:

- если собственник транспортного средства или страхователь изменен;

- если транспортное средство, указанные в договоре, изменено.

Заключение

Исходя из вышеизложенной информации, становится понятно, что условия сотрудничестве с Сетелем банком являются привлекательными для автомобилистов, которые хотят оформить страховку КАСКО на машины, купленные в кредит.

Среди преимуществ можно отметить надежные страховые компании, аккредитованные банком, гибкие условия сотрудничества, выполнение всех взятых на себя обязательств. Для постоянных клиентов в банке предлагаются привлекательные условия на индивидуальной основе.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-52-46 Москва

+7 (812) 313-26-17 Санкт-Петербург

Каско от сетелем в 2019 году — пролонгация

Страховой полис КАСКО оформляется водителями на добровольной основе. Сетелем – один из надежных страховщиков в России. Условия страхования, предлагаемые компанией, достаточно выгодны для автолюбителей. Пролонгация договора происходит быстро и легко.

О банке

Кредитно – финансовая организация Сетелем действует на территории России и осуществляет деятельность по предоставлению населению потребительских кредитов. Также в некоторых отделениях можно оформить страховой полис типа КАСКО.

Клиенты банка Сетелем могут получить широкий спектр услуг:

- потребительские кредиты, займы на приобретение автомобиля;

- выпуск и обслуживание кредитных карт;

- выдача кредитов на неотложные нужды;

- страхование.

Продукты банка доступны в многочисленных офисах, а также в некоторых центрах продаж – в крупных торговых комплексах и сетях автодилеров.

Партнеры ООО Сетелем:

Миссия банка – работа по условиям ответственного кредитования. Подразумевается выпуск и предоставление клиентам прозрачных услуг и продуктов. Также немалый вклад осуществляется в развитие кредитного рынка.

Сотрудники ООО Сетелем в работе руководствуются следующими этическими принципами:

Банк стремится создавать новые продукты и услуги и привлекать большее количество клиентов.

Условия страхования

Получить страховой полис КАСКО клиенты банка Сетелем должны после приобретения машины в кредит. Сам банк не оформляет страховку, но сотрудничает с несколькими крупными компаниями, в одну из которых должен обратиться гражданин.

Перечень страховщиков банка Сетелем:

- Ренессанс – Страхование;

- Ингосстрах;

- Ресо – Гарантия;

- Альфа – страхование;

- Согаз;

- Тинькофф – страхование;

- ВСК;

- Согласие.

Общие условия страхования, предъявляемые банком Сетелем:

При отказе от страховки придется заплатить штраф и возместить ущерб, если машина будет повреждена.

Каждая страховая компания предлагает свои условия:

Наименование Общие условия Кто назначает размер страховых выплат Требование к системам от угона для авто Ингосстрах Страховать можно те авто, которым не более 10 лет. Применяется коэффициент износа. Размер платежей определяют специалисты в автосервисе и независимые эксперты Любые установки. Проверяются документы на оборудование. Согласие Максимальный возраст авто – 9 лет. Эксперты компании Не предъявляются. Альфа Страхование Для отечественных авто максимальный срок с момента выпуска – 4 года. Для зарубежных – 9 лет. Проверку проводят специалисты в авторизованных сервисах Обязательно наличие качественных противоугонных систем Ренессанс страхование Не имеет значение возраст авто. Страховка может быть оформлена в рассрочку. Стоимость страховки определяют автодилеры. Стоимость полиса будет ниже, если имеется противоугонная система.

Как оформить КАСКО в Сетелем банке

Чтобы оформить страховой полис КАСКО в банке Сетелем, необходимо посетить отделение организации или воспользоваться официальным сайтом – cetelem ru.

Алгоритм онлайн – оформления:

Сегодня не имеет значения, будет ли полис находиться у водителя в бумажном или электронном виде. Для проверки инспектору, а также получения компенсации, можно предъявлять полис на экране ноутбука или планшета.

Необходимые документы

Для получения полиса КАСКО после того, как будет оформлена покупка авто в кредит в банке Сетелем, потребуются следующие документы:

- паспорт гражданина;

- если в качестве страхователя выступает юридическое лицо, требуется справка, подтверждающая регистрацию в реестре юр. лиц;

- кредитный договор с банком;

- документы на транспортное средство, полученные от продавца/автодилера;

- водительское удостоверение – копия документа;

- документы, выданные при покупке противоугонной системы, при условии, что эта система была установлена на автомобиль;

- свидетельство о регистрации ТС в ГИБДД.

Перечень документов может отличаться, в зависимости от того, какую страховую компанию выберет клиент. Полис КАСКО в среднем оформляется на срок – 1 год. Затем, для пролонгации, данный перечень бумаг предъявляется повторно.

Если заявка подается онлайн, то документы можно отсканировать и приложить к электронной заявке. После их проверки будет дан ответ по страховке.

Расчет стоимости

Условия расчета могут отличаться в разных компаниях. Чтобы получить примерную стоимость, можно воспользоваться единым сервисом – ревизорро. Сайт дает возможность сделать расчет клиентам банка Сетелем.

Процесс расчета:

Можно также произвести расчет на официальном сайте Сетелем. Тогда анкета будет иметь следующий вид: Также необходимо указать тип кузова в транспортном средстве, и поставить галочку в том пункте, который соответствует действительности – наличие/отсутствие противоугонной системы. Чтобы получить как можно более точную сумму и график погашения, нужно заполнить все поля и указать подробную, справедливую информацию.

Размер тарифа при использовании калькулятора определяется в соответствие с общепринятой методикой расчета.

Пролонгация

Для того, чтобы продлить полис КАСКО, оформленный в компании Сетелем, необходимо предпринять несколько действий:

Допускается пролонгация КАСКО и через региональное представительство. Те, кто живет в Москве, могут явиться в отделение банка с пакетом документов.

Видео: КАСКО и автокредит

Ваши отзывы

Отзывы о Сетелем Банке: «Продление КАСКО»

Тем водителям, которые приобрели транспортное средство в кредит и хотят его застраховать по программе КАСКО, Сетелем банк рекомендует следующие страховые компании:

- Альфастрахование;

- ЭРГО;

- Ренессанс Страхование;

- САО «ВСК»;

- ООО «Росгострах»;

- СПАО «РЕСО-Гарантия»;

- СК «Согласие»;

- ОСАО «Ингосстрах»;

- АО «СОГАЗ»;

- ОАО «Капитал Страхование»;

- ООО «Зетта Страхование»;

- ОАО СК «Пари»;

- ЗАО «Объединенная страховая компания»;

- ЗАО «МАКС»;

- СОАО «НСГ»;

- АО «Тинькофф страхование»;

- ОАО «Энергогарант».

Быстро сравнить стоимость страхования КАСКО у страховых партнеров Сетелем банка вы можете, воспользовавшись калькулятором от Ревизорро.ru

Если вы хотите застраховать автомобиль в другой компании, необходимо предоставить в Сетелем банк пакет документов, подтверждающий надежность страховой фирмы.

Нужно ли платить за КАСКО, если машина в автокредите на второй год?

КАСКО на сегодняшний день является обязательным условием выдачи автокредита в большинстве российских банков. Без оформления КАСКО при автокредите банк просто откажет вам в выдаче кредита.

По прошествии первого года многие заемщики задаются вопросом: обязательно ли делать КАСКО при автокредите на второй год? Ведь КАСКО при взятии кредита довольно жесткое по своим условиям и в большинстве случаев не позволяет воспользоваться различными выгодными программами страхования КАСКО.

Ответ на этот вопрос однозначный: да, обязательно, если такое условие прописано в кредитном договоре. Ведь, по сути, автомобиль является залоговым имуществом банка, и он вправе требовать от заемщика при использовании этого имущества оформления страховки КАСКО при кредите, как на второй год, так и последующие.

До тех пор, пока автомобиль в залоге банка.

Но здесь есть один важный нюанс: если вы уже внесли определенный взнос за автомобиль, и за первый год погасили часть кредитной суммы, то банк вправе требовать оформление КАСКОтолько на ту сумму, которую вы еще должны выплатить банку.

Условия страхования при автокредите в Сетелем банке

Страхование КАСКО в банке Сетелем не предусматривает платежную рассрочку, сумма страхования предполагается неагрегатная (то есть она не может уменьшаться с наступлением каждого последующего страхового случая).

Если говорить о нижней границе страховой суммы — то это остаточная кредитная задолженность, та часть, которая заемщиком ещё не выплачена.

Сетелем банк предполагает, что КАСКО будет включать в себя страхование автомобиля по трем основным рискам:

- ущерб, нанесенный транспортному средству;

- его хищение;

- и потеря машины (то есть, автомобиль полностью погиб).

Банк выступает в роли выгодоприобретателя по риску потери транспортного средства и его хищения. Это правило верно только в пределах суммы невыплаченной кредитной части, а вся остальная часть страховой суммы достается заемщику. А вот при риске ущерба выгодоприобретателем является только заемщик.

Отдельно следует сказать про риск хищения — в страховом договоре в обязательном порядке отсутствуют ограничения дополнительного характера по времени и месту хранения транспортного средства и установленной в машине системы противоугона.

Если речь идет о страховой выплате «полная гибель машины», то при страховой выплате в расчет принимается система амортизации транспортного средства (то есть, его стоимость на рынке становится меньше по мере износа).

ВНИМАНИЕ: Размер амортизации устанавливается сразу, в момент, когда заключается страховой договор КАСКО для Сетелем банка.

Чтобы получить страховую выплату в полном объеме, заемщик в обязательном порядке предоставляет банку те сохранившиеся детали транспортного средства, которые ещё можно использовать.

Если вы сомневаетесь, делать ли КАСКО на второй год кредита, ответ прост – делать. Также страхование КАСКО для Сетелем банка не предусматривает рассрочки платежа, страховая сумма должна быть неагрегатной (неуменьшаемой с наступлением каждого последующего страхового случая).

Нижняя граница страховой суммы – это остаточная задолженность по кредиту, которую заемщик еще не выплатил банку.

Многих волнует вопрос, обязательно ли оформлять КАСКО при автокредите? Да, обязательно. Если заемщик не продлил закончивший свое действие полис КАСКО, или не покупал его совсем, Сетелем банк вправе применять санкции, вплоть до требования немедленной выплаты остаточной суммы кредита.

КАСКО для Сетелем банка должно обязательно включать страхование машины по трем основным рискам: хищение, ущерб и потеря автомобиля (полная гибель авто).

Обратите внимание

При этом по рискам потери автомобиля и его хищения выгодоприобретателем является банк, но только в пределах суммы непогашенной части кредита, остальная часть страховой выплаты идет заемщику.

По риску хищение в договоре страхования должны отсутствовать дополнительные ограничения по месту и времени хранения автомобиля и установленной в нем противоугонной системе.

При страховой выплате по риску полная гибель авто страховая выплата производится с учетом амортизации автомобиля (уменьшения его рыночной стоимости в результате износа).

Почему каско на второй год кредита дороже?

Интернет-форумы по страхованию КАСКО пестрят множеством вопросов от автовладельцев по типу: «можно ли не продлять КАСКО по автокредитуна второй год?». Другие автовладельцы дают очень разношерстные советы, основанные на своем опыте или опыте своих знакомых.

Некоторые из них пишут, что можно просто игнорировать все звонки со стороны банка о продлении кредитного КАСКО на второй год и банк сам отстанет от заемщика, потому что банку нет смысла портить отношения с клиентом, у которого хорошая кредитная история.

В некоторых случаях это действительно возможно.

Но всегда следует помнить, что на такой случай в кредитном договоре обычно прописана целая система штрафных санкций. Эти санкции могут быть в виде определенного процента от суммы кредита за каждый день просрочки продления КАСКО по автокредиту для второго года, в виде повышения кредитной ставки или же изъятия автомобиля.

К этому еще добавляются риски самостоятельно оплачивать ущерб при аварии, и остаться с «висящем» кредитом и без машины в случае угона или гибели автомобиля.

История безаварийной езды. Если в течение первого года вы зарекомендовали себя как безубыточный клиент, то страховая компания обычно будет готова сделать вам на следующий год довольно существенную скидку на КАСКОпо автокредиту для второго года.

По сути, вы можете получить такую скидку и в другой страховой компании, если принесете из предыдущей соответствующее подтверждение.

Оценочная стоимость автомобиля. Цена на ваш автомобиль не является строго фиксированной в течение срока выплаты по кредиту.

Естественно, что через год его рыночная стоимость несколько снизится. Например, стоимость нового автомобиля в первый год кредита была оценена в 600 000 рублей.

Важно

Через год его оценочная рыночная стоимость снизилась на 10% и составила 550 000 рублей. Соответственно, и полис КАСКО для второго года кредита будет оформляться на страховую сумму не в 600 000, как в первом году, а на сумму в 550 000.

Исходя из этого, можно сделать вывод, что в большинстве случаев выгоднее оформлять полис КАСКО по автокредиту только на год, а потом продлять страхование КАСКО с каждым годом, а не на весь срок кредита, как это могут предложить сделать в банке или в страховой компании.

Ведь вышеприведенные два фактора часто не учитываются при расчете стоимости полиса КАСКО сразу на несколько лет.

Так же стоит помнить, что вы обладаете абсолютно законным правом сменить страховую компанию на второй год автокредита. Ведь за этот год тарифы могут сильно измениться и другие страховые могут предложить вам более дешевую страховку по автокредиту для второго года.

Сэкономьте свое время на поиск информации. Если вы выберете для себя какое-то предложение, то ваша заявка немедленно отправится непосредственно в страховую, менеджер которой в скором времени перезвонит вам и уточнит заказ.

При отсутствии обращений и выплат в большинстве страховых компаний предусмотрена скидка на каждый последующий год страхования.

Однако в силу того, что базовые тарифы меняются постоянно, нередки случаи, в которых автовладелец сталкивается с ситуацией, когда автомобиль потерял в цене, обращений в страховую компанию не было, а страховка КАСКО на второй год стала стоить дороже, либо снизилась незначительно.

В этом случае единственное верное решение – проверить тарифы других страховых компаний. К тому же многие новые компании так же могут предоставить вам скидку за безубыточное страхование в прежней страховой компании.

Страховые компании аккредитованные Сетелем банком по КАСКО

Главная > КАСКО > Сетелем банк: аккредитованные страховые компании по каско (список)

#КАСКО / 25.12.2014

Из этой статьи вы узнаете, с какими аккредитованными на КАСКО страховыми компаниями работает «Сетелем», обязательно обращаться именно к ним. Расскажем о программах автокредита в банке, страховых условиях.

Аккредитованные страховщики на КАСКО в «Сетелем банке»

Аккредитованный страховщик — компания, которая заключила с банком договор аккредитации. При подписании договора банк подтверждает, что страховая способна выполнять обязательства перед клиентами. Для вас это гарантия выплаты компенсации своевременно, в полном объеме. В «Сетелеме» аккредитованы следующие компании:

ООО ОАО АО «Группа Ренессанс Страхование»«Росгосстрах»«СК «Согласие»«Геополис»«СК «Фьорд» «Адонис»«Страж»«Мегарусс-Д»«Гелиос» «АльфаСтрахование»«КапиталЪ Страхование»«Пари»«САК «Энергогарант»«Союз»«НАСКО» «СОГАЗ»«Тинькофф Страхование»«ИФ»«СК «Транснефть»«СК «Регионгарант»

Полный перечень можно запросить у менеджера банка.

Обязательно ли обращаться к аккредитованному страховщику

Обращаться в компании из списка необязательно. Вы можете действовать по своему усмотрению:

Купить полис у страховой с аккредитацией, если ставка, перечень рисков, размер выплат и другие условия вас устраивают. Найти другую страховую, которая соответствует требованиям банка, если условия страховщиков с аккредитацией вам не подходят.

Виды автокредитов от «Сетелем банка»

С обязательным КАСКО Без обязательного КАСКО

- «Стандартный»

- «Партнерский субсидированный» на УАЗ, ГАЗ, KIA, Hyuindai

- «Форд возможности»

- «Форд лайт»

- «Евростандарт» для иномарок, российских машин

- «Авто с пробегом»

- «Партнерский без КАСКО» на KIA, Hyuindai

- «Надежный» для иномарок, российских машин

- «Форд стандарт» на подержанные авто

- «Партнерский б/у»

Почему стоит взять займ с КАСКО

- Вы получите компенсацию, если автомобиль угонят, похитят или он получит повреждения.

- Можете взять займ по низкой процентной ставке

- Не нужно привлекать поручителей, предоставлять дополнительное залоговое имущество, кроме самой кредитной машины.

Факт-выноска: От 19,5% ставка для новых машин без КАСКО.

Условия страхования при автокредите в «Сетелем»

Срок. По условиям банка вам необходимо застраховать машину на весь период займа. Вы можете купить полис на 2-3 года или на год. При покупке на год важно вовремя его продлевать и сообщать об этом в банк. Иначе кредитор может потребовать погасить займ досрочно.

Сумма. Банк включает в полис полную рыночную стоимость машины. Ее пересматривают каждый год при продлении полиса. Например, если авто стоимостью 1 миллион рублей подешевело за год на 10%, на второй год его его застрахуют на 900 000 рублей.

Банк предлагает сэкономить при страховке на остаточную непогашенную сумму кредита. Например, в первый год после первого 30% взноса — 70%, во второй после выплаты части займа — 30–40%. Так вы купите страховку дешевле, но выплаты будут меньше — в зависимости от непогашенной части.

Страхователь. Оформляйте полис на владельца транспортного средства, который берет автокредит. Если автомобиль угонят или он попадет в ДТП, страхователь получит компенсацию в размере погашенной части займа, а кредитор — непогашенной.

Риски. Банк требует покупать на кредитную машину полный полис, который включает все риски: угона, хищения и повреждения. У менеджера «Сетелема» можно узнать, есть ли программы, где разрешают покупать неполное КАСКО только на угон и хищение или повреждение.

Как сэкономить на КАСКО в «Сетелем»

Чтобы найти страховку с выгодными условиями и сэкономить, воспользуйтесь нашим калькулятором. Заполните форму, чтобы мы подобрали доступные предложения.

Оставьте свой комментарий

Ольга

Чебоксары 25 октября 2016 в 10:40

Уменьшить стоимость КАСКо

Кузнецов

Москва 18 сентября 2015 в 14:14

Застраховаться в ЗАО ОСК

ИРИНА

Екатеринбург 16 июля 2015 в 19:27

ПО МОЕМУ МИНИВЭНУ ЗАРЕГИСТРИРОВАННОМУ В ТАКСИ Я НЕ МОГУ НАЙТИ КОМПАНИИ ДЛЯ КАСКО!

Как правильно продлить полис КАСКО?

Страховщики регулярно обновляют условия страхования, в частности правила КАСКО. Обычно раз в год, но иногда и чаще. При этом могут быть изменены не только тарифы и условия страхования, но и порядок оформления страхового события. Как действовать в подобной ситуации?

Страховые компании очень щепетильно рассчитывают стоимость любого страхового полиса. Если говорить конкретно о КАСКО, итоговый тариф на определённую модель автомобиля в первую очередь зависит от статистики выплат. Причём страховщики руководствуются не среднерыночной убыточностью или данными ГИБДД, а собственной практикой.

Рост числа страховых событий по конкретной модели вынудит страховую компанию увеличить тариф для владельцев такого транспорта.

Причём статистика убытков привязана к определённому городу и региону. Иными словами, при страховании одной и той же машины в разных городах тариф может заметно отличаться.

Автовладельцу остаётся лишь сменить компанию, если при пролонгации КАСКО стоимость полиса значительно выросла. Правда, если собственник машины слишком часто обращался за возмещением в течение последнего года, найти новую фирму с приемлемыми тарифами будет непросто. Страховщики (особенно крупные компании) часто обмениваются информацией об убыточных клиентах.

Совет

В большинстве случаев изменение тарифа не столько заметно, чтобы из-за этого менять страховую компанию.

Однако нет такого автовладельца, который не хотел бы приобрести полис КАСКО за минимально возможную цену, при этом без потери качества страховой защиты.

Как известно, любая страховая компания готова поощрять безубыточных клиентов, а отдельные страховщики предоставляют скидку при продлении низкоубыточных договоров.

Размер скидки за аккуратное вождение в разных фирмах может существенно отличаться, но обычно составляет порядка 20-30 процентов. Естественно, страховщики и их представители стараются получить со страхователя как можно больше денег, потому нередко «забывают» о полагающейся автовладельцу скидке за безаварийность.

Как же удостовериться, что страховая компания действительно снизила цену КАСКО? Для этого стоит воспользоваться калькулятором КАСКО или позвонить в любой офис страховщика в своем городе и попросить рассчитать тариф на аналогичных условиях. Такой способ поможет автовладельцу выявить возможную хитрость представителей страховой фирмы и добиться причитающейся скидки.

Безусловно, при продлении страховки стоит уделять повышенное внимание условиям страхования и информации об автомобиле, его собственнике и водителях.

Менеджеры страховой компании могут допустить ошибку, скажем, неверно указать идентификационный номер двигателя. При оформлении убытка эта оплошность доставит автовладельцу немало проблем.

Порой из-за подобных ошибок страхователям даже приходится добиваться выплаты через суд.

Наиболее неблагоприятные последствия возникают, если неверно указаны:

- возраст или стаж водителя;

- год выпуска машины;

- модель противоугонной системы;

- страховая сумма.

Все эти ошибки влияют на итоговую стоимость полиса, причём чаще всего в минусе остается страховая компания. Следовательно, при урегулировании убытка страховщик либо предложит автовладельцу доплатить страховую премию, либо уменьшит размер выплаты. В худшем случае страхователю вовсе откажут в возмещении ущерба.

Крайне важно проверять страховой договор на предмет ошибок. Однако не меньшее внимание стоит уделить и правилам КАСКО , ведь именно в них содержатся сведения о ключевых условиях страховой защиты.

Страховщики имеют обыкновение изменять отдельные пункты правил КАСКО. Это необходимо для приведения условий страхования в соответствие с современными реалиями.

В частности, важную роль здесь играет судебная практика.

Обратите внимание

Примечательно, что у одного страховщика может быть несколько действующих редакций страховых правил. Они различаются по дате утверждения руководителем компании. Конечно, есть смысл изучать лишь одну редакцию, ведь договор не может действовать на основании двух версий правил КАСКО. Найти информацию о редакции страховых правил можно в договоре.

Опытные автовладельцы знают, что упомянутый документ содержит довольно много сведений. При возможности желательно изучить все его пункты или как минимум ознакомиться с краткой версией правил КАСКО. Однако если совершенно нет времени, можно ограничиться отдельными ключевыми главами.

Разделы страховых правил разных компаний могут несколько отличаться, но чаще всего их названия почти идентичны. Итак, особое внимание стоит уделять разделам:

- порядок расчета возмещения;

- обязанности сторон;

- причины для отказа;

- условия выплаты.

Каждый из упомянутых разделов важен, потому что касается условий возмещения ущерба. Например, нарушение страхователем своих обязанностей в большинстве случаев позволяет страховой компании мотивированно отказать в выплате.

Допустим, страховая компания внесла в правила КАСКО изменения, которые никак не устраивают автовладельца. К сожалению, в подобной ситуации нет шансов добиться исключения невыгодных условий страхования.

Ни один страховщик не станет корректировать правила КАСКО из-за одного клиента, ведь данный документ в обязательном порядке должен быть согласован со специалистами Центробанка России.

Кроме того, любые правила добровольного страхования подлежат лицензированию.

В процессе визирования такого документа работники надзорной инстанции проверяют соответствие условий действия страховки требованиям законодательства. Этот процесс весьма трудоёмкий.

Вот почему даже если страховщик решится на изменение правил КАСКО по требованию клиента, автовладельцу придется довольно долго ждать окончания процедуры лицензирования.

Таким образом, если собственника машины категорически не устраивают какие-либо пункты правил добровольного автострахования, остается лишь искать другую страховую компанию. Но лучше уж потратить время на поиски нового страховщика, чем оформлять договор КАСКО на заведомо невыгодных условиях.

Какие условия по КАСКО для Сбербанка, Сетелем банка и ВТБ 24

При покупке автомобиля в кредит банки требуют оформить полис КАСКО. Самые распространенные полисы каско, по нашему опыту, для банков: Сетелем,

Сбербанк, ВТБ 24.Ниже мы рассмотрим нюансы и условия оформления каско для каждого из этих банков и предоставим список аккредитованных страховых компаний.

Каско для Сетелем Банка

В этом банке КАСКО обязательно на весь срок кредитования.

По опыту, договориться с этим банком сложно, условия очень строгие. Поэтому нужно будет оформить КАСКО для Сетелем и предоставить полис, копию квитанции в банк. Возможен полис с рассрочкой и франшизой. Один из вариантов найти подходящий варант — это обратиться к страховому брокеру.

Франшиза (невозмещаемая часть убытка): допускается установление безусловной франшизы по риску «Ущерб». Размер франшизы по одной единице автотранспортного средства не должен превышать следующих максимальных значений:

Список страховых компаний Сетелем Банк »

Банк ВТБ 24 очень лояльный банк в плане согласования КАСКО.

Вы можете выбрать любую компанию из списка или предоставить пакет документов от страховой компании по требованиям банка. Вся информация по КАСКО для ВТБ 24 есть на сайте банка.

А также банк сам предлагает вам экономить на покупке КАСКО, выпустив программу страхования «Вместо КАСКО». Это КАСКО без ущерба. Условия: покрывает 2 риска: Угон/хищение и полная гибель/тоталь. Полис может быть долгосрочным до 7 лет и в случае полной гибели автомобиля годные остатки остаются у страхователя. Выплата с учетом износа.

Список компаний-партнеров ВТБ24 »