Возврат страховки по кредиту в 2019 году: пошаговая инструкция

10.01.2019

Многие заёмщики страхуют свои кредиты и займы. Это необходимо на тот случай, если с ними что-нибудь случиться, чтобы долговое бремя не перешло на наследников. Но, мало кто знает, что если кредит погашается досрочно, можно сделать возврат страховки по банковскому кредиту.

Что такое страховка по кредиту и зачем она нужна

Многие банки навязывают своим клиентам такую дополнительную услугу, как «добровольное страхование по кредиту. Заёмщики соглашаются, так как они обеспечивают своим родственникам защиту от посягательств кредитора в том случае, если сам заёмщик не сможет больше выплачивать свой долг.

То есть, страховая компания страхует ежегодно заёмщика на окончательную сумму долга на тот случай, если он больше не сможет исполнять свои долговые обязательства по причине:

- потери трудоспособности;

- потеря имущества в силу обстоятельств, которые никак не зависели от воли собственника;

- получение инвалидности в силу несчастного случая;

- смерть заёмщика;

- другие обстоятельства, которые могут привести к тому, что заемщик больше не сможет платить по договору.

То есть, добровольное страхование – это гарантия того, что кредитное учреждение получит назад свои средства, если заёмщик больше не сможет самостоятельно погашать долг. Если наступит страховой случай, долг погасит страховая компания.

И хотя такое страхование называется «добровольным», банки его навязывают клиентам, мотивируя их на заключение договора повышением ставок или отказом в получении кредита. Сами заёмщики «охотно» идут на такие условия.

Но, если кредит погашается досрочно, можно страховка по кредиту может быть возвращена. Но единого закона об этом не существует. Но решение о возмещении части уплаченных ранее средств регулируется решениями ЦБ РФ, федеральными законами и иным законодательными нормами.

Так, основной нормативный акт – это Указание ЦБ РФ от 20. 11.

Обратите внимание

2015 года № 3854, в котором сказано, что страхователь обязан включить в договор страхования условие о том, что страховщик обязуется вернуть часть страховой премии страхователю, если последний откажется от условий договора. Возврат должен быть произведён в течение 5 дней после сделки, если ни одного страхового случая за этот период не наступит.

С начала 2018 года действует новое Указание ЦБ РФ № 4500, в котором период охлаждения увеличен до 14 дней. То есть, если не наступит страховой случай, страхователь может отказаться от навязанной ему страховки.

При досрочном погашении кредита, если условие о страховании являлось обязательным, банки ссылаются на ст. 958 ГК РФ. В ней сказано, что возврат страховки происходит на усмотрение банка, если данное условие прописано в договоре страхования.

Поэтому нередко заёмщику приходится доказывать свою правоту в суде, ссылаясь на то, что кредитный и страховой договор неразрывны. Следовательно, при прекращении кредитных обязательств исчезают и страховые случаи. Ст. 958 ГК РФ регламентирует тот нюанс, что после прекращения кредитных обязательств, договор страхования расторгается «автоматически».

Страховка для различных кредитов

В зависимости от вида оформляемого кредитного продукта, страховка бывает:

- Страхование жизни, здоровья и трудоспособности заёмщика. Банки предлагают оформить такую страховку, если заёмщик желает получить кредит наличным без залога или же потребительский кредит на большую сумму.

При наступлении страхового случая, страховая компания покроет до 90% всего долга перед банком. Зачастую такое страхование применяют при оформлении ипотечного кредита, когда право собственности на купленное жильё еще не оформлено (новостройка на этапе строительства).

- Страхование залогового имущества. Такой вид страхования является обязательным при оформлении ипотеки и автокредита, когда предмет покупки переходит в залог банка.

Данный вид страхования обеспечивает погашение долга банку в том случае, если предмет залога будет испорчен или погибнет по причинам, которые никак не зависят от сторон. То есть, произойдёт форс-мажор. При таких обстоятельствах, страховая компания погасит весь долг банку, согласно оценочной стоимости объекта страхования.

- Страхование ответственности заёмщика за непогашение кредита. Страховая компания почти полностью погашает долг заёмщика перед банком.

Как правило, сумма покрытия составляет до 90% от суммы долга. Если наступает страховой случай, страховая перекрывает весь долг. Данный вид страхования был очень популярен в 90-е годы, потом постепенно его применение свелось к минимуму. Сегодня такой вид запрещено оформлять вовсе!

- Страхование риска непогашения кредит. Всегда есть риск того, что заёмщик просто перестанет платить по договору.

Как правило, клиентом выступают сами кредитные учреждения. Объектом является выданные деньги. Согласно договору. Страховая должна будет выплатить средства в пользу банка, если их клиент откажется исполнять свои обязательства по каким-то причинам.

Можно ли отказать от страховки по кредиту?

Страхование по кредитам бывает добровольным и обязательным. В первом случае, можно рассчитывать на возврат средств по полису, во втором – нет. К обязательным видам страхования относится страхование предмета залога – это автокредит (предмет залога – покупаемое ТС) и ипотека (предмет залога – это недвижимость), а также другие виды кредита, которые оформляются под залог чего-нибудь.

Если же заёмщик сам решил застраховаться при оформлении потребительского кредита или иного кредитного продукта, то средства можно вернуть. Например, вернуть страховку КАСКО нельзя, а вернуть страховку за кредит на автомобиль по полису ОСАГО можно.

Возврат банковских страховок по кредитам возможен, если оформлялось:

- страхование жизни, здоровья и трудоспособности заёмщика;

- риски потери работы;

- титульное страхование;

- защита финансовых рисков;

- страхование своего имущества.

В данных случаях, оформление полиса – дело добровольное, и если клиент передумал или решил, что услуга ему навязана, он может отказать от договора в течение периода охлаждения. С 01. 01. 2018 года этот период составляет 14 дней с момента заключения договора.

Возврат страховки при досрочном погашении автокредита

Возврат банковских страховок по автокредитам возможен при наличии следующих условий:

- расторжение договора страхования жизни в связи с тем, что надобность в этом отпала. Возврат страховки по автокредиту возможен при полном закрытии кредитной линии;

- если договор был навязан, а условие о возврате средств прописано в самом договоре.

Вся процедура должна происходить в следующей последовательности:

- полное погашение обязательств перед банком;

- получение в кредитном учреждении справки о том, что весь кредит погашен раньше того срока, который указан в договоре;

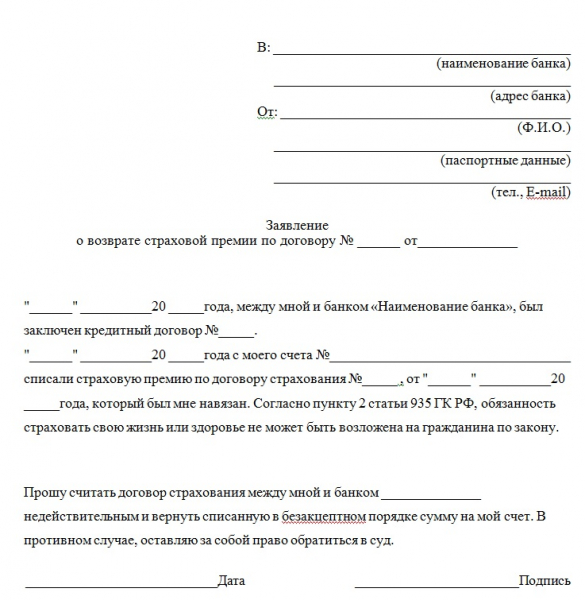

- составление и оформление письменного заявление в страховую компанию с просьбой прекратить договорные отношения и вернуть ранее уплаченные страховые взносы;

- в течение 10 дней после получения от заёмщика письма, компания должна принять решение о возврате средств своему клиенту;

- если на руки приходит отказ, необходимо обращаться в суд.

Не стоит забывать о том, что существует срок исковой давности. Он составляет 3 года. Поэтому при подаче в суд стоит учитывать, что с момента возникновения условий для возврата средств не должно пройти больше 3 лет.

Возврат средств при ипотеке: инструкция

При оформлении ипотеки существует 2 вида страховки:

- добровольная;

- обязательная. Это страхование предмета залога, то есть, купленной, с помощью заёмных средств, недвижимости.

Оплата страховых рисков по обязательной части может производиться следующими способами:

- ежегодная оплата;

- единовременная. То есть, страховщик рассчитывает всю стоимость на период действия ипотечного кредита, а «ипотечник» оплачивает всю сумму сразу же, или разбивает её на несколько частей. Как правило, на 2 – 3.

Если кредит будет погашен досрочно, то можно вернуть часть ранее уплаченных средств. Сделать это сразу же после закрытия кредитной линии или в течение определённого периода времени.

Оформить возврат страховки при наличии ипотечного кредита можно при наличии следующих условий, если страховой случай не наступил:

- течение одного месяца после подписания договора. Сумма будет возвращена за минусом тех дней, когда договор действовал. Если же в договоре указано условие, он вступает в силу с отсрочкой, и он в силу ещё не вступил, то сумма будет возвращена полностью;

- в срок от одного до трёх месяцев можно вернуть лишь часть уплаченных средств. Некоторые банки возвращают до 50%;

- возврат страховки при досрочном погашении ипотеки. Можно вернуть незадействованную сумму.

Инструкция для возврата следующая:

- нужно обратиться в страховую компанию и написать заявление в 2-ух экземплярах на возврат средств по кредиту при досрочном погашении. При себе нужно иметь справку из банка о том, что обременение снято;

- необходимо дождаться письменного ответа от компании. Если это будет отказ, то он обязательно должен быть оформлен в письменном виде и аргументирован;

- если ответ положительный, но вернули меньшую сумму, чем рассчитывал заявитель, то нужно просить полный расчёт, в котором будет дан отчёт по всем расходам страховой компании за период действия договора. Такой расчёт называется калькуляция;

- если компания не идёт на компромисс, то необходимо составить письменную претензию, а в ней указать ссылку на ст. 958 ГК РФ. Претензию необходимо зарегистрировать должным образом, получить отметку о присвоении ей входящего номера;

- если и этот способ не принёс результата, то нужно составлять исковое заявление в суд. К нему нужно приложить все чеки и квитанции об оплате страховых сумм, а также письменный отказ от страховщика.

Как показывает судебная практика, суды удовлетворяют до 80% исков от физических лиц.

Услуги нашего кредитного юриста

Если у Вас возникли проблемы с возвратом страховки по автокредитованию, ипотеке ил потребительскому кредиту, то обращайтесь к нашему кредитному юристу в Санкт – Петербурге. Он:

- даст бесплатную консультацию;

- проведёт правовой анализ имеющихся документов – кредитного договора и договора страхования;

- будет представлять интересы своего клиента на переговорах с представителем страховщика;

- составит письменную претензию на имя руководителя страховой компании. Претензия будет составлена с учётом всех норм законодательства и с учётом нюансов конкретного договора;

- проанализирует ответ от компании, при необходимости будет вести переписку с целью добиться возврата средств по договору;

- составит исковое заявление в суд. При необходимости проверит калькуляцию страховщика и подготовит необходимые документы для её опровержения;

- будет представлять интересы своего клиента в суде;

- проконтролирует, чтобы судебный акт был исполнен вовремя и в полном объёме;

- если решение суда не устроит клиента, наш кредитный юрист подготовит документы для подачи их в суд вышестоящей инстанции;

- будет представлять интересы клиента в суде высшей инстанции.

Мы работаем на положительный результат! Наши кредитные юристы имеют профильное образование и опыт работы в своей «узкой» сфере. Успешная практика ведения дел в судах позволяет нашим юристам добиваться положительного результата в большинстве случаев.

Стоимость услуг нашего специалиста прописана в договоре. Она не меняется на протяжении всего сотрудничества. Договор заключается после предварительной бесплатной консультации. Если же клиент решит, что в услугах профессионала он не нуждается, и сможет сам доиться положительного исхода по своему делу, наш юрист подскажет какие шаги ему необходимо предпринять.

Мы не работаем с заведомо проигрышными делами! Наша цель – защитить интересы клиентов, восстановить их нарушенные права! Большинство обратившихся к нам довольны качеством оказанных услуг. Присоединяйтесь!

Заказать бесплатную консультацию юриста

Как происходит расторжение договора страхования жизни в ООО СК Сбербанк

Законодательство Российской Федерации предусматривает возможность расторжения страхового договора с учетом интересов обоих сторон. Каждый клиент страховщика вправе не только стать обладателем полиса, но и при необходимости досрочно прекратить сотрудничество на законных основаниях.

Что предусмотрено действующим законодательством РФ?

Гражданский кодекс Российской Федерации в большинстве случаев предусматривает необходимость возврата части уплаченных денежных средств.

При обратном расчете учитывается период, на протяжении которого бывший клиент компании больше не пользовался предлагаемыми услугами. По такой схеме происходит пропорциональная финансовая компенсация.

В то же время рекомендуется учитывать условия договора, который подписывается.

Законодательство России разрешает досрочное прекращение оформленного соглашения при соответствующем пожелании страхователя. Важно учитывать, что страховая внесенная сумма не будет уплачена, если в договоре изначально не прописаны аспекты, связанные с досрочным отказом от предоставляемых услуг.

Нюансы прекращения сотрудничества

Сотрудничество может быть остановлено не только после наступления определенного случая. Рассматриваются следующие потенциальные обстоятельства отказа от услуг страховщиков:

- исчезновение риска наступления страхового случая, зафиксированного в действующем полисе;

- отсутствие возможности исполнения взятых на себя обязательств относительно дальнейших выплат;

- желание сменить страховщика с учетом потенциальной выгоды;

- нарушение законодательства страхователем, в том числе предоставление недостоверной информации;

- обоюдное решение изменить первоначально установленный срок действия договора.

Вне зависимости от намерений обеих сторон, на законодательном уровне рассматривают только уважительные причины для прекращения действия полиса. Если страховщик согласен с доводами страхователя, возвратить можно только часть денег.

Важно быть готовым к тому, что условия оформленного договора, прежде всего, защищают компанию.

Юридическое лицо должно потерять по минимальной планке для исключения серьезного влияния ситуаций, связанных с досрочным прекращением сотрудничества.

Как расторгнуть страховой договор?

Законодательство предусматривает различные способы расторжения договора и возврата денежных средств. В обязательном порядке учитывается инициатор прекращения сотрудничества.

Страховой договор может быть признан недействительным, если страхователь не уплачивает взносы или не соблюдает какие-либо условия договора.

При этом застрахованное лицо, являющееся клиентом компании, вправе подать официальное заявление о намерении прекратить сотрудничество.

При этом в действующем полисе прописаны всевозможные варианты и возможности выхода из сложившихся ситуаций, а также требования, которые должны быть выполнены.

Прекращение сотрудничества с ООО СК «Сбербанк страхование»

ООО СК «Сбербанк страхование» – одна из самых лучших страховых организаций в России. Учреждение ведет свою деятельность в соответствии с действующим законодательством. Каждый клиент вправе быть уверенным в том, что его права и интересы защищены, поэтому он может воспользоваться соответствующими возможностями.

Допускается ли расторжение договора?

Расторжение договора страхования жизни в ООО СК Сбербанк допускается. Однако страховая премия возвращается только в течение четырнадцати календарных дней, поэтому полис не должен обрести юридическую силу. После первоначального срока расторжение оформленного соглашения перестает быть целесообразным, так как финансовая компенсация не возможна.

При проведении процедуры в первые четырнадцать дней можно сообщить реквизиты любой банковской карты, данные счета или сберегательной книжки. Представитель целевой аудитории может воспользоваться самым удобным способом для себя.

Особенности расторжения договора

Как уже удалось понять, сроки расторжения договора страхования жизни в ООО СК Сбербанк с учетом интересов клиентов ограничены первыми двумя неделями. В это время нужно повторно посетить офисный центр Сбербанка для заполнения стандартного бланка, подтверждающего определенные намерения.

В заявлении следует указать следующую информацию:

- банковские реквизиты используемого счета (лицевой счет клиента учреждения, а также БИК банка) для получения страховой премии;

- фамилию, имя и отчество заявителя;

- паспортные данные;

- актуальные контактные сведения (номер телефона, адрес электронной почты);

- номер и дата оформления договора страхования.

Специалисты рассматривают только те заявления, которые содержат в себе полный объем информации. В противном случае расторжение действующего полиса перестает быть возможным.

В обязательном порядке к заявлению прикладывают установленный пакет документов. Данное требование должно быть выполнено для того, чтобы процедуру расторжения удалось провести в соответствии с действующим законодательством Российской Федерации. Итак, необходимые документы (копии):

- действующий гражданский паспорт;

- документ о подтверждении оплаты оформленного полиса;

- действующая страховая документация.

Как уже удалось понять, без заявления и документального пакета вопрос не рассматривается. Учитывая ограниченные сроки, желательно сразу же позаботиться о выполнении существующих требований.

Еще один вариант решения вопроса относительно досрочного прекращения потенциального сотрудничества – это направление письма с заявлением и другими необходимыми документами. Письмо отправляется по следующему адресу: РФ, город Москва, улица Павловская, дом 7, индекс 115093.

Отсчет срока, в течение которого будет принято решение, начинается после поступления Заявления в страховую организацию. Денежные средства возвращаются в течение семи рабочих дней.

Как узнать об отказе в выплате?

В течение семи рабочих дней после принятия решения об отказе в финансовой компенсации будет направлено письмо с четким обоснованием причин. Этот документ будет получен по почте. Если страховщик знает электронную почту, сообщение продублируют в электронном виде. Обоснования отказа возврата потраченных денежных средств для оформления страхового полиса обязательны.

Законодательство Российской Федерации предусматривает возможность выгодного досрочного расторжения договора со страховщиком. При этом каждая организация ведет деятельность по уникальной схеме, поэтому следует учитывать условия полиса и соблюдать установленные аспекты взаимодействия со специалистами.

Читайте , как вернуть налог за страхование жизни, в этой статье.

Как вернуть страховку Сбербанка по кредиту или отказаться от ее оформления

Несмотря на то, что деятельность Сбербанка в сфере кредитования населения выступает важнейшей составляющей его доходности, гражданин является наиболее заинтересованной стороной при оформлении кредита. Зачастую банк пользуется этой особенностью, поэтому навязывает дорогостоящую страховку.

Заёмщики задаются вопросом: как вернуть страховку по кредиту в Сбербанке? Ответить на него можно только после тщательного изучения документов и ситуации, при которой возникла необходимость возврата.

В первую очередь следует различать виды страхования:

- автострахование;

- страхование жизни и здоровья;

- ипотечное страхование, включающее в себя не только ответственность по долговому обязательству, а также и риск порчи закладываемого объекта недвижимости.

Имущество, находящееся в залоге у банка, подлежит обязательной страховой защите, поэтому нельзя сказать, что этот вид безопасности навязывается кредитором.

Общие принципы возврата

Из-за постоянных обращений граждан, связанных с отсутствием стандартного регулирования вопроса о праве на отказ от оформленной страховки, Банком России издано особое Указание от 20 ноября 2015 г. N 3854-У. Этим нормативным актом предусмотрен порядок действий заёмщика, если он решил расторгнуть договор страхования в первые 5 рабочих дней с момента оплаты положенной премии.

Указание не содержит наименований определенных организаций, на которые распространено его действие, поэтому граждане не всегда уверены, можно ли вернуть страховку по кредиту именно в Сбербанке. Указания ЦБ РФ обязательны к исполнению на всей территории нашей страны. Исключений для каких-либо организаций в нормативном акте не содержится.

Если гражданин оформил страховой полис, но по собственному желанию решил от него отказаться в первые же дни, компания обязана вернуть ему полную сумму, которая была оплачена. Если пятидневный срок обращения пропущен, страховщик имеет право вычесть из премии часть средств. Расчёт производится пропорционально сроку, прошедшему с даты заключения договора.

Важно

Необходимо написать заявление, подтверждающее намерения страхователя. Заявителю следует составить 2 экземпляра обращения, чтобы иметь на руках копию документа, в которой будет отметка о принятии оригинала. Эта мера необходима и для точного определения сроков. С момента подачи заявления до фактического возврата денежных средств должно пройти не более 10 дней.

Скачать (otkaz-ot-dogovora-strahovaniya-sberbank.pdf, 352KB)

Установленный порядок действует в отношении указанных видов страхования:

- гражданской ответственности владельцев автотранспортных средств;

- финансовых рисков;

- от несчастных случаев и болезней;

- жизни на случай смерти и прочие.

Право на возврат денег за страховку по кредиту в Сбербанке в пятидневный срок предоставляется только лицам, изначально отказавшимся от присоединения к страховой программе самого банка.

Дело в том, что граждане имеют право самостоятельно оформить полис в любой компании, являющейся партнером кредитора.

Однако сотрудники кредитных отделов всегда предлагают заключить соглашение именно в виде присоединения к собственной программе, поэтому клиенты не задумываются о других возможных вариантах.

А можно ли отказаться от страховки по кредиту в Сбербанке?

Суть страховой программы и возможность отказа

Клиенты, подающие заявку на кредит, нацелены на получение денежных средств любым путём. Основная ошибка заёмщиков – они не изъявляют прямое желание отказаться от страховки при первоначальном оформлении документов.

Задачей менеджера, работающего с предоставлением заёмных средств, является извлечение максимальной выгоды из заключаемой сделки.

Отказ от страховки по кредиту Сбербанк не предлагает, так как программа страхования не только обеспечивает финансовую безопасность организации, но и предоставляет возможность дополнительного дохода.

Разработанная система описывается клиенту с наилучших сторон. Сотрудники Сбербанка прямо указывают, что при получении кредита заёмщик обязан присоединиться к участию в их страховой программе, но стараются не заострять внимание клиента на этой «формальности».

Если настырный заёмщик пытается возражать, ему сообщают, что при отказе от защиты рисков банк может пересмотреть первоначальное решение и отказать в предоставлении денежных средств без объяснения причин, либо процентная ставка будет значительно выше, чем предложенная с условием страховой защиты.

Клиенты добровольно соглашаются присоединиться к программе, наивно полагая, что это единственная возможность в получении выгодного кредита.

Возврат полной суммы

Когда денежные средства уже получены, граждане начинают задумываться о возврате страховки по кредиту Сбербанка. Психологическая атака сотрудников кредитного отдела уже не действует, поэтому заёмщик начинает здраво подсчитывать свой приобретённый долг.

Грамотные подсчёты иногда выдают значительные суммы, на которые клиент не рассчитывал изначально.

Здесь следует обратить внимание на сроки, установленные в условиях участия в программе добровольного страхования жизни и здоровья заёмщика, потому что общий принцип подачи заявления в течение первых 5 дней в этой ситуации не действует.

Совет

Присоединение к программе предполагает, что прямого обращения в страховую компанию клиент не производит. Банк выступает в качестве агента, оказывающего помощь в оформлении страховки, поэтому в сумму оплаты включает свой интерес, в виде комиссии.

В 2019 году Сбербанк предоставляет возможность подачи заявления об отказе от страховки с полным возвратом оплаченной суммы и комиссии в течение 14 дней. Это положение может быть изменено в любой момент, поэтому следует внимательно изучать подписываемые соглашения. Образец заявления представят сотрудники банка, но допускается и составление обращения в свободной форме.

Предлагаемые условия значительно лучше, чем установленные ЦБ РФ, но при этом рассмотрение заявки может значительно затянуться.

Если вы пропустите время для обращения с отказом от участия в коллективной программе, то вернуть средства вряд ли удастся. Единственной возможностью может выступить возврат комиссии, которая является незаконной, так как фактически банк не оказывает какой-либо услуги оформляя присоединение к программе, а просто выполняет свои обязательства по договору со страховщиком.

Если кредит погашен досрочно

При выплате полной суммы долга можно рассчитывать на то, что часть денежных средств за страховку будет возвращена заёмщику. Этот вариант возможен в случае прямого взаимодействия со страховой компанией вне рамок участия в коллективной программе.

Поэтому заявка на возврат страховки при досрочном погашении кредита подается не в Сбербанк, а в ту организацию, с которой заключался договор.

Сотрудники компании предложат заполнить стандартный бланк либо предоставят возможность оформить заявку по образцу, поэтому не требуется самостоятельно придумывать текст.

Клиенты нередко погашают кредиты досрочно, чтобы избежать переплаты по процентам и поскорее избавиться от долгового бремени. В этом случае имеет место частичный возврат суммы, уплаченной страховщику.

Расчёт производится пропорционально времени, в течение которого действовал полис. Если выплата премии была внесена за год вперед, необходимо высчитать ту часть, которой клиент уже не воспользуется.

Обычно это касается страхования ответственности по ипотечному кредитованию.

Как и при любом перерасчёте, вернуть страховку по ипотеке, оформленной в Сбербанке, возможно только частично.

Если с момента оформления договора прошло не более полугода, то заёмщику удастся получить до 50 % от уплаченной суммы. Расчёт производится с того момента, когда отпала возможность наступления страхового случая, т.е.

Обратите внимание

после дня полной выплаты кредита, а не с момента принятия заявления, хотя страховщик может и настаивать на обратном.

Для верного определения суммы, положенной к возврату, потребуется предъявить документы, подтверждающие полное погашение кредита. Не будет лишним и запрос выписки в страховой компании, которая покажет целевое распределение средств уплаченной премии.

Страховщики стараются максимально урезать суммы, которые клиент может затребовать на случай расторжения договора. Выписка может содержать непомерный агентский процент, который не подлежит возврату.

Если гражданин не согласен с указанными суммами, следует обратиться в суд.

Но учитывая невысокие ставки премиальных, судебные расходы могут значительно превысить выгоду от такого мероприятия, поэтому необходимо внимательно просчитать все составляющие, прежде чем обращаться с иском.

Если же вы решили идти до конца, необходимо тщательно подготовиться к судебному разбирательству. Образец искового заявления можно скачать на нашем сайте, но специфика страховых дел зачастую требует очень тонкого и грамотного подхода, поэтому будет не лишним обращение к квалифицированному юристу.

Скачать (iskovoe-o-vzyskanii-strahovki-po-kreditu.doc, 43KB)

Прежде чем соглашаться на оплату необязательной страховки, следует хорошо взвесить возможные последствия дальнейшего отказа от неё. В настоящее время данные о кредитной истории клиента доступны всем банкам. Данные о расторжении договора страхования будут внесены в общероссийскую базу, что может негативно сказаться на последующих попытках оформить кредиты.

Если вы категорически не хотите оплачивать полис, лучше с самого начала сообщить об этом специалисту. Сотрудники банка умышленно приводят безапелляционные доводы в пользу платной защиты возможных рисков, но зачастую, при твердом решении клиента, оформляют кредит на первоначальных условиях.

Возврат страховки по ипотечному кредиту в сбербанке

В случае, когда с момента оформления займа прошел больший промежуток времени, заемщик может рассчитывать на возврат только части страхового взноса. Для этого ему требуется обратиться в офис Сбербанка с паспортом и заявлением.

На рассмотрение ситуации обычно требуется примерно месяц. Если банком будет удовлетворен запрос заемщика, то средства перечислят на его банковскую карту или личный счет. Точно так же работает и «Совкомбанк».

Важно

Возврат страховки по кредиту не производится только в случае обстоятельств, описанных выше.

Получение кредита в банке — это процедура, в ходе которой заемщику иногда приходится оплачивать определенные виды комиссий, а также заключать договор о страховании кредита. Если вся сумма долга будет погашена досрочно, у заемщика есть возможность получить возврат страховки по кредиту. Сделать это можно несколькими способами.

Кредит в Сбербанке: как вернуть деньги по страховке

- Кредитно-финансовое учреждение получает гарантию того, что деньги будут возвращены, даже если клиент не сможет платить.

- Заемщик получит денежную компенсацию, если жилье будет повреждено. Эти средства можно использовать для ремонта или погашения задолженности.

- При полном уничтожении жилища за заемщика вернет долг страховщик.

В российском законодательстве, а именно – в Гражданском Кодексе четко прописано, что услуга страхования жизни и здоровья клиента – добровольное дело, и банк не имеет права навязывать вам её.

В том случае, если вы все-таки согласились на ненужное вам страхование жизни или здоровья, то вы вправе отказаться от него.

Как вернуть страховку по ипотечному кредиту

Не нужно бояться, что возвращение средств по страховке испортит вашу кредитную историю. Согласно правилам работы с кредитами информация об операциях со страховкой не заносится в кредитную историю. Банковский клиент имеет право один раз в год запросить информацию о своей кредитной истории в Сбербанке для ознакомления.

Если вас не устраивают те или иные записи, вы можете опротестовать их через администрацию банка, а в случае отказа – и через суд.

Страховка при ипотеке в Сбербанке в 2019: от чего можно отказаться

Как правило, менеджеры банка рекомендуют проводить страхование ипотечного кредита в партнерской компании «Сбербанк-Страхование». Для заемщика это удобно, потому что быстро: страховку можно оформить онлайн, копия полиса автоматически отправится банку. На нашем сайте есть

Продление полиса происходит ежегодно. Если пользоваться услугами одного страховщика, то не нужно собирать документы для каждого очередного взноса: данные заемщика хранятся в электронной базе. При стандартном погашении кредита, страховая компания рассчитывает и сообщает сумму очередного взноса. После его оплаты, копию полиса страховщик направит в банк.

Как вернуть страховку по кредиту Сбербанка: образец заявления

Законом, действующим с 2016 года, установлен срок, в который клиент имеет право заявить о желании разорвать договор, он составляет 5 дней. У Сбербанка период охлаждения продлевается до двух недель (подсчитывать нужно только дни работы, «красные» даты календаря не учитываются). За это время нужно успеть подать документы компании страховщику или банку.

Ни банки, ни страховые компании, к сожалению, не заинтересованы в том, чтобы лишиться части прибыли. Поэтому на возврат средств они идут крайне неохотно.

С бюрократическими проволочками граждане сталкиваются уже при подаче заявления. Если менеджер отказывается принять бумаги, следует обратиться к его вышестоящему начальству.

Если таким образом справедливость не будет достигнута, можно направить жалобу ЦБ РФ или прокуратуре.

Как вернуть страховку по потребительскому и ипотечному кредиту Сбербанка

В то же время, согласно статье 421 Гражданского кодекса принуждение к взятию обязательств по договору незаконно. Кредит и одобрят, и выдадут без обязательной страховки. Однако если дополнительную услугу всё же навязали, у клиента есть совершенно законная возможность от нее отказаться.

Это защита собственника от потери права собственности – например, на тот случай, если у бывшего продавца появятся наследники, которые будут требовать квартиру назад, или выяснится, что недвижимость была продана с нарушением закона, и ее отсудили у нового собственника.

Возврат страховки по ипотечному кредиту: правила и пошаговая инструкция

После того как вы изучили договор страхования и убедились, что вернуть часть денег можно, стоит обратиться непосредственно в страховую компанию.

Если у них есть отделение в вашем городе, то можете направиться туда, предварительно подготовив пакет документов (о них речь пойдет ниже).

Некоторые страховые организации работают через отделения банков или просят передать перечень необходимых документов на юридический адрес посредством «Почты России».

Совет

Зачастую возврат страховой премии по инициативе застрахованного лица не предусмотрен даже после полного досрочного погашения кредита.

Часто коллективные договоры страхования жизни и здоровья предоставляют организации, сотрудничающие со Сбербанком.

Поэтому на момент оформления кредита внимательно изучите все индивидуальные договоры страхования, а также потребуйте общие правила страхования, если оформляется коллективный договор.

Как вернуть страховку по кредиту в Сбербанке в 2018 году

- В течение месяца допустимо разорвать контракт по полису и получить обратно всю сумму. Это предписано законом. Столкнувшись с необоснованным отказом в данной ситуации нужно сразу обращаться в Прокуратуру или Роспотребнадзор.

- В течение полугода можно разорвать взаимоотношения и затребовать компенсацию. Решение о величине принимается компанией на основании понесенных на обслуживание полиса затратах.

- Свыше полугода получить возмещение практически невозможно, в виду прохождения длительного времени. Обычно, к этому моменту ресурсы клиента почти полностью истрачены на обслуживание, что компании легко обосновать.

Решив вернуть страховку после выплаты кредита в Сбербанке, стоит помнить, что отношения по ней осуществляются с компанией-страховщиком, а не с банком, даже если первым выбран Сбербанк Страхование. Это две разные структуры, ведущие деятельность каждая в своей сфере.

Возврат страховки по ипотеке

Страхование рисков утраты залогового имущества производится двумя способами: на весь срок действия кредитного договора и на 1 год с пролонгацией на следующий, вплоть до полного исполнения обязательств по кредиту. И в том и в другом случае предусмотрена возможность возврата страховых взносов по ипотечному кредиту после его полной выплаты.

Стоимость годового полиса на квартиру не очень большая, поэтому никто и не придает значения возврату страховки при досрочном погашении ипотеки. Страховой полис на загородный дом может стоить на порядок выше, поэтому актуальность проблемы в этом случае достаточно высока.

Возврат излишне уплаченных процентов по кредиту при досрочном погашении

Банк предоставляет такие справки по требованию абсолютно бесплатно.

к содержанию ↑

При расчете суммы переплаты при досрочном погашении, которую существует возможность вернуть, следует вычесть из начисленной согласно кредитному договору суммы переплаты размер процентов, который был бы рассчитан за реальное пользование кредитом.

Обязательна ли страховка при получении кредита в Сбербанке

Страховщиком является не сам банк, а его дочернее предприятие – Сбербанк Страхование, которое разработало специальную программу для данной категории заемщиков.

Цель ее состоит в защите интересов банка и предоставлением возможности погасить задолженность, если с заемщиком случится непредвиденное обстоятельство, повлекшее потерю им трудоспособности или смерть.

Возврат страховки по кредиту: инструкция

► Вот отзыв клиента «ВТБ Страхование», которому навязали страхование финансовых рисков при взятии кредита. Заявления на отказ было оформлено в центральном офисе страховой компании, но клиенту порекомендовали обратиться непосредственно в банк. После угрозы отправить жалобу в ЦБ РФ и написать досудебную претензию деньги за страховку компания «ВТБ Страхование» вернула:

Период охлаждения не действует по договорам присоединения к программам коллективного страхования.

В таких договорах заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо).

А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица.

Как в Сбербанке вернуть страховку по ипотеке?

Заемщики Сбербанка интересуются, можно ли и как вернуть оплату за страховку по ипотеке. Рассмотрим подробнее этот вопрос.

Виды страхования по жилищному займу:

- Имущественное. Объект — приобретаемое жилье, рассматривается риск порчи имущества вследствие пожаров, наводнений и прочего.

- Титульное. Объект — право собственности. Защита от утраты права собственности по причине признания сделки недействительной. Оформляется в том случае, если недвижимость приобреталась прошлым собственником по договору дарения.

- Жизни и здоровья. Объект — сам заемщик. Предусматривается риска потери трудоспособности, жизни и здоровья.

При выборе программы нужно изучить, какая является обязательной, а от какой можно отказаться. По закону вы будете обязаны застраховать недвижимое имущество, которое станет залогом по кредиту. Такие условия везде, так что не ищите обходные пути. А от личного (жизни и здоровья заемщика) можно отказаться.

Для расчета кредитных расходов вы можете воспользоваться нашим онлайн-калькулятором:

Компания сотрудничает с дочерним предприятием «Сбербанк Страхование», которое и производит выдачу полисов при оформлении ссуды. Сумма полиса равна либо цене жилья (тогда ее величина остается постоянной на весь срок действия), либо остатку задолженности (размер уменьшается по мере выплат).

В перечень рисков включены следующие случаи:

- Умышленное уничтожение или порча имущества

- Затопление

- Кража или грабеж

- Взрыв, пожар

- Стихийные бедствия и другие случаи.

Если наступает страховой случай, тогда СК выплачивает сумму, равную величине урона, но в рамках общей суммы без ее превышения. Величина взносов от кредитополучателя определяется кредитором в индивидуальном порядке, но не может превышать 1% от годовой суммы ссуды.

Личная страховка является добровольной. Но банк заинтересован в том, чтобы клиенты заключали такой договор, так как это гарантирует ему возврат долга при любых обстоятельствах. Вы можете оформить её у любого страховщика, аккредитованного данной финансовой компаний.

Стоимость услуги (комплексной — личное и имущественное вместе) составляет от 0,7% до 1,5%. Если вы все же не хотите нести дополнительные расходы и подписывать договор, то ознакомьтесь с этой статьей, где подробно рассказано о том, как правильно отказаться от навязываемой вам услуги. Согласно закону, вы можете вернуть деньги за него в первые 5 дней после подписания договора.

Если вы хотите повысить свои шансы на одобрение и ваши финансы позволяют допустить дополнительные расходы, то рекомендуем подписать договор. Кроме того, в случае трудной жизненной ситуации (утрата трудоспособности, тяжелая болезнь, временная потеря работоспособност и из-за несчастного случая, потеря работы не по вине заемщика и др.), ваш долг или его часть будет погашен.

Мало кто из заемщиков осведомлен, что можно вернуть часть страховки, если выплаченные взносы были внесены раньше, чем это предполагалось. Для возвращения средств нужно, чтобы задолженность была полностью погашена досрочно. О том, как правильно рассчитаться с долгом раньше срока, читайте здесь.

Заемщик подает страховщику соответствующее заявление и подкрепляет его выпиской об отсутствии долга. Ознакомьтесь с сайтом СК, где представлена полная информация и алгоритм действий в данной ситуации.

Из документов вам понадобятся следующие:

- Заявление установленного образца

- Паспорт кредитополучателя

- Копия кредитного договора, где прописаны все условия страхования, а также первоначальный график платежей.

- Справка об отсутствии задолженности перед банком (о досрочном погашении).

- Полис или заявление на страхование.

- Документы на жилье.

- Реквизиты счета, на который будут перечислены деньги.

Пример расчета суммы для возврата

Как вернуть страховку по кредиту в Сбербанке

Как вернуть страховку по кредиту в Сбербанке? Информацию по этому вопросу заемщики довольно часто ищут в Интернете.

Дело в том, что при оформлении займа нередко выясняется, что банк готов выдать денежные средства, но при условии, что клиент воспользуется услугой страхования.

Подписывая бумаги, люди иногда даже не подозревают, что страховка — дело добровольное и от нее можно отказаться. Также возможно вернуть назад уплаченные за нее деньги.

Обратите внимание

Обращаясь за кредитом, граждане желают получить деньги на максимально выгодных для них условиях: под невысокий процент и с незначительной переплатой. Поэтому услугу страхования, которую предлагают оформить кредитные специалисты, многие клиенты расценивают как нежелательные дополнительные расходы.

Да, не исключено, что вы благополучно выплатите заём и страховкой не воспользуетесь. Но дополнительная защита еще никому никогда не мешала. Страховая выплата избавит заемщика от финансовых проблем и неприятных разбирательств с банком, если по каким-либо причинам он не сможет своевременно погашать кредит в соответствии с графиком и в полном объеме.

Страховка по кредиту в Сбербанке влечет для кредитной организации множество преимуществ, позволяя обеспечивать выплаты даже в непредвиденных ситуациях:

- финансовая защита пригодится в случае невозврата долга заемщиком в связи с потерей источника дохода;

- страховка жизни и здоровья позволит клиенту не выплачивать кредит при наступлении у него серьезных проблем с самочувствием. Также родственникам не нужно будет погашать долги заемщика, если тот уйдет из жизни;

- если было оформлено страхование залогового объекта или имущества, приобретаемого в кредит, банк получит непогашенный заём в случае его порчи или безвозвратной потери.

В случае оформления потребительского кредита гражданам чаще всего предлагается застраховать свою жизнь и финансовые риски. При оформлении ипотеки в Сбербанке кредитный эксперт посоветует клиенту застраховать не только свою жизнь, но и закладываемое имущество.

Обязательна ли страховка

Как быть, если кредитный специалист всеми силами пытается навязать клиенту страховку, запугивая тем, что если он не воспользуется услугой, банк откажет в предоставлении займа?

Сразу отметим, что эти действия незаконны. Руководствоваться тут нужно ст. 958 ГК РФ. Она гласит, что банки не имеют права навязывать услуги страхования, а также штрафовать заемщиков в случае отказа от них. Страхование — дело добровольное. Если же банк нарушает данную норму, клиент вправе обратиться в суд за восстановлением справедливости

Как вернуть страховку по ипотечному кредиту Сбербанка

Существенную долю долговой нагрузки по ипотеке составляет страховка. Многие бывшие ипотечные заемщики констатируют, что им в период оплаты ипотеки приходилось помимо основного долга и процентов выплачивать еще и страховые выплаты.

Причем эти страховые выплаты составляли чуть ли не восьмую часть всего ежемесячного взноса. Закон позволяет осуществить возврат страховки по ипотечному кредиту в Сбербанке и других банках, осталось понять, как это сделать. Будем разбираться.

О каких страховках идет речь?

Заключая ипотечный договор со Сбербанком, клиент обязан застраховать залоговое недвижимое имущество от рисков утраты и гибели. От этой страховки по закону отказаться нельзя, в данном случае отказ клиента от данной страховки будет равен признанию договора не заключенным и двустороннюю реституцию. Иными словами Сбербанк отзовет свое предложение, и заемщик никаких денег не получит.

Наряду со страхованием залогового имущества заемщику предлагается застраховать свою жизнь и здоровье. Эта страховка сугубо добровольная, но нужно быть готовым к тому, что сотрудник банка основательно «насядет» на заемщика, настоятельно рекомендуя приобрести полис.

С одной стороны это плюс, так как в случае утраты жизни или здоровья риски, связанные с уплатой взносов по ипотеке возьмет на себя страховая компания. С другой же стороны, это дополнительные расходы, которые на фоне взносов по ипотеке могут оказаться весьма ощутимыми.

Часто заемщики оформляют обе страховки, даже не зная о том, что только одна из них является обязательной. Лишь с обязательной страховкой имущества ничего нельзя сделать, а вот от навязанного страхования жизни и здоровья можно отказаться, причем отказаться уже после заключения договора.

Основания для возврата

Если заемщик решил отказаться от страховки в первые дни после подписания ипотечного договора ему никто не может препятствовать. Этот отказ можно считать первым основанием для возврата денежных средств, которые были уплачены за страховой полис.

Механизм возврата будет зависеть от деталей. Если заемщик сразу оплатил всю стоимость страхового полиса, тогда он получит обратно всю сумму единовременно.

Ну а если оплата страхового полиса производится частями помесячно, тогда заемщик получит первый взнос обратно.

Важно

Расторгнуть договор страхования жизни и здоровья можно и позже, спустя месяц или год. В этом случае заемщик сможет вернуть лишь часть средств уплаченных за страховку пропорционально времени фактического использования страхового полиса.

Расторгнуть договор страхования досрочно чаще всего приходит в голову при полном досрочном погашении ипотеки.

В принципе страхование жизни и здоровья действует и при досрочном погашении ипотеки, так что возврат требовать не обязательно, но возможно.

Что для этого нужно?

Просто так сумму страховки или часть этой суммы никто не вернет. Нужно совершить ряд обязательных действий, суть которых в следующем:

- приходим в офис страховой компании и объясняем ситуацию;

- получаем на руки бланк заявления о расторжении договора страхования и заполняем документ;

- прилагаем к документу ипотечный договор, свой паспорт, график платежей, выписку по лицевому счету и другие документы, которые запросит специалист;

- далее нужно ждать пока страховая компания рассмотрит заявку.

Обычно ждать приходится недолго — 14 дней. Но нужно учитывать, что по закону у страховой компании есть месяц в запасе на такого рода действия, а в исключительных случаях 2 месяца.

Так что нужно запастись терпением.

Если страховая компания отказывает в возврате страховки можно оспорить ее действия в претензионном и судебном порядке, главное грамотно составить претензию, а потом и иск.

В заключение отметим, очень важно помнить, что заемщик, который приобрел страховой полис по ипотечному кредиту в Сбербанке, по закону имеет право получить возврат в целом ряде случаев.

Не «ведитесь» на уловки сотрудников, спокойно и уверенно отстаивайте свои права.

А если возникнут какие-то препятствия, которые сложно будет преодолеть самостоятельно, наймите опытного кредитного юриста, он поможет. Удачи!