Отказ от страховки по кредиту в «ОТП Банке»: как вернуть деньги

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕВ момент приема кредитной заявки менеджер банка может умело продать клиенту услугу страхования, в которой последний не всегда нуждается. Однако у заявителей есть данное законом право не переплачивать, игнорируя уговоры кредитного сотрудника либо инициируя отказ от страховки по кредиту «ОТП Банка» уже после получения заемных средств.

С 1 июня 2016 года вступило в законную силу Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», дающее всем без исключения потребителям услуг право воспользоваться так называемым периодом охлаждения.

Теперь заемщик может прекратить действие страхового договора в течение двух недель со дня его подписания, а страховщик обязан вернуть уплаченные суммы премии не позднее 10 дней после подачи заявления.

Обратите внимание

Период охлаждения действует только для индивидуального договора страхования, то есть когда страхователем по договору выступает заемщик.

При этом если договор вступил в силу до написания отказа, компания удержит часть уплаченных средств пропорционально времени действия страховой защиты.

Другая ситуация, если заемщик присоединяется к коллективному договору страхования, страхователь по которому сама кредитная организация. Закон в таком случае не требует от банка предоставить заемщику право «передумать», — период охлаждения здесь не действует, если он не прописан в самом договоре страхования.

Помимо указанного выше нормативного акта, другими документами правового поля закреплена недопустимость навязывания услуг страхования:

Если страховка навязана, неважно коллективный это или индивидуальный договор, ее можно оспорить. Но на деле установить факт навязывания страховой услуги довольно сложно, так как банк обеспечивает формальную свободу выбора: получить кредит на выгодных условиях, заплатив страховую премию, или отказаться от дополнительной услуги.

Например, добровольность страхования в «ОТП Банке» четко прописана в заявлении на получение кредита, но страховка всегда сопутствует выдаче ссуды, поскольку п. 4 гласит, что тарифы по дополнительным услугам являются неотъемлемой частью заявления на кредитование.

Информация о страховке в Заявлении на получение кредита

Банковское учреждение не имеет права отказать заемщику в получении заемных средств, если проситель не согласен заключать договор страхования. Но при этом банк вправе отказать без объяснения причин.

Еще один вопрос – возврат части страховой премии при досрочном погашении кредита – также законодательством решен не в пользу заемщика.

П.3 ст. 958 ГК РФ фактически разрешил страховым компаниям не возвращать уплаченные клиентом средства, если имело место досрочное прекращение действия договора кредитования.

При этом банк и страховая компания могут в условиях полиса предусмотреть возможность его расторжения с возвратом части средств, поэтому можно ли получить назад потраченные на страховку средства, во многом зависит от условий конкретного договора.

«ОТП Банк» сотрудничает с двумя компаниями, оказывающими услуги добровольного индивидуального и коллективного страхования заемщиков — ООО «Альфа Страхование – Жизнь» и ОСАО «РЕСО-Гарантия». При потребительском кредитовании предлагаются несколько видом страхования.

Отказ от страхования жизни, здоровья и финансовых рисков

В данном случае страховыми рисками является утрата трудоспособности, уход из жизни и потеря работы в связи с сокращением штата или ликвидацией работодателя.

Оформление полиса происходит путем присоединения заемщика к программе коллективного страхования «ОТП Банка». Соответственно, период охлаждения в данном случае не действует.

Вернуть уплаченную премию в полном объеме можно лишь в случае:

Если имеет место одно из указанных выше оснований, заемщику необходимо обратиться в «ОТП Банк» с письменным заявлением в свободной форме, подробно изложив свои доводы и потребовать возврат уплаченных сумм. При отсутствии ответа в течение месяца либо при отказе банка в возврате, можно оформить жалобу в Роспотребнадзор или Банк России.

Досрочное исполнение обязательств перед кредитным учреждением не является основанием для истребования возврата уплаченных сумм. Возмещение потраченных средств остается на усмотрение банка. В данном случае заемщик может написать заявление на расторжение страховки и возврат части средств, однако «ОТП Банк» имеет право отказать в выплате.

Отказ от страхования покупки

Данная программа действует в отношении товара, приобретаемого в торговых точках-партнерах «ОТП Банка». Полис оформляется на условиях индивидуального страхования в АО «АльфаСтрахование» сроком действия до 1 года с ежегодной пролонгацией. Продление срока действия договора может быть автоматическим либо зависеть от факта уплаты очередного страхового взноса.

Неуплата очередного взноса расценивается страховщиком как отказ заемщика от дальнейшей страховой защиты и приводит к досрочному расторжению договора. При этом уплаченные ранее суммы возврату не подлежат.

Поскольку договор страхования является индивидуальным, заемщик вправе воспользоваться периодом охлаждения. Однако потраченные средства будут возвращены только частично.

Здесь есть 2 нюанса:

Еще одно основание для возврата части страховки – прекращения существования риска. Здесь имеется в виду гибель имущества, которая произошла по причинам, не относящимся к страховому случаю. Сумма, причитающаяся к возврату, будет рассчитана пропорционально времени фактического действия договора страхования и уменьшена на размер агентского вознаграждения.

Алгоритм отказа

Процедура возврата уплаченных средств при отказе от страховки в период охлаждения, то есть в первые две недели, выглядит следующим образом:

Заявление на отказ от страховки

Если в полисе присутствует условие о возмещении части уплаченной премии при досрочном прекращении обязательств, также необходимо обращаться с заявлением к страховщику, предварительно взяв в «ОТП Банке» справку о закрытии кредита.

Если требование о возврате является законным и обоснованным, но заемщик все равно получил отказ, можно обращаться за защитой прав в суд.

Заполнение заявления на отказ

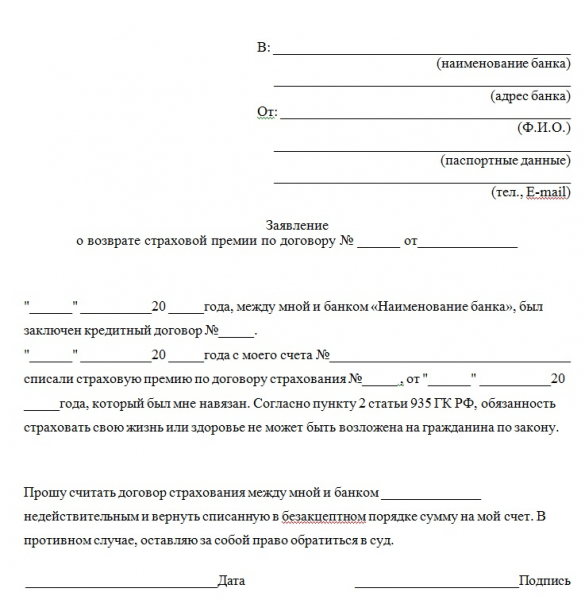

Заявление на прекращение услуги страхования заполняется от руки в 2-х экземплярах и должно включать следующие данные:

- реквизиты компании страховщика;

- ФИО заявителя;

- паспортные данные;

- контактный телефон, адрес;

- номер договора кредитования, его срок действия, размер выплат;

- информацию о договоре страхования: номер, серию, условия расторжения, период действия;

- прошение расторгнуть соглашение с указанием причины;

- обоснование просьбы (например, отсутствие необходимости или некорректность пунктов договора);

- дату и подпись.

При передаче заявления обязательно на втором получить от компании отметку о регистрации документа.

Результат отмены страховки

Существуют два сценария развития событий при желании клиента исключить страхование из кредитного договора: негативный и положительный.

В первом случае риск отказа от дополнительных услуг по кредиту чреват отрицательным решением банка на выдачу денежных средств. При этом истинная причина ответа чаще умалчивается, а сотрудники учреждения могут ссылаться на размытые формулировки вроде «несоответствие заявителя кредитной политике банка» или «другие причины».

Во втором случае клиент отказывается от страховки до или после получения ссуды, а банк пересчитывает ежемесячные платежи, с учетом отмены дополнительных взносов. При индивидуальном страховании страховщик осуществляет возврат уплаченных средств, если таковые были внесены к моменту расторжения договора страхования.

«ОТП Банк» заявляет, что отказ от страховки никак не сказывается на принятии решения о выдаче кредита и не приводит к повышению ставки. Но как это реализуется на практике, зависит от установленных в кредитной организации внутренних правил работы.

Важно

Не следует подписывать страховку с уверенностью, что после выдачи кредита от нее можно отказаться. Средства будут возвращены только частично либо в возврате будет отказано.

Заемщику в данном случае важно заранее уточнять все детали договора и отчетливо понимать свои права. Тогда спорные ситуации при оформлении кредита будут решены в пользу клиента.

Как вернуть страховку по кредиту в ОТП банке: после досрочного и полного погашения

Когда проходит радость от получения кредита, многие заемщики начинают понимать, что навязанная банком страховка по кредиту обходится слишком дорого.

Рассмотрим, как вернуть страховку по кредиту ОТП банке, когда это возможно и что для этого нужно сделать.

Нужна ли страховка

Для чего вообще оформляется договор страхования? По версии банковских организаций страхование жизни, здоровья и трудоустройства клиента необходимо им для того, чтобы обезопаситься от риска невозврата заемных денег. Обязать заемщика оформлять страхование никто не имеет права по закону.

При этом умалчивается тот факт, что банки являются посредниками между страховщиком и страхователем и имеют с каждой сделки свои дивиденды. А если страховщик создан банком как дочернее предприятие, то вся прибыль вообще идет банковскому учреждению.

Страхование может быть полезно страхователю в случае наступления страхового случая, если таковой четко описан в договоре об услуге и клиент вовремя успел оформить необходимые подтверждающие документы.

Возврат страховки

Что касается вопроса, как вернуть страховку по кредиту, ОТП банк позволяет это сделать заемщику в течение так называемого периода охлаждения. Так называют первые 5 дней после подписания страхового соглашения (с 01.01. 2018 – 14 дней). Если в это время страхователь напишет заявление об отказе, ему вернут премиальную сумму за вычетом дней действия договора.

Не все страховки возвращают. К примеру, не может быть возвращена страховка по ипотеке и автокредитах с оформлением полиса КАСКО. Указ главного регулятора касается беззалоговых потребительских займов. Заявление об отказе в банке обязаны рассмотреть и принять по нему решение в течение 10 дней.

После погашения кредита

Не все клиенты знают, как можно вернуть страховку по кредиту в ОТП банке даже после погашения кредита, оформленном в нем. Это касается также и других финансовых организаций.

Сделать это можно, если доказать, что банк нарушил закон и навязал страховое соглашение. То есть, клиент оформил страховку не по доброй воле. В этом случае не имеет значения, погашен кредит или нет. Срок давности составляет 3 года с момента начала действия полиса.

При досрочном погашении

Теперь о том, как вернуть страховку в ОТП банке при досрочном погашении кредита. Если заемщик досрочно закрывает взятый кредит в течение месяца, часть неиспользованных средств страховой премии ему обязаны вернуть. Если позже – необходимо обращаться в страховую компанию. Здесь тоже есть свои нюансы, поэтому необходимо проконсультироваться у юриста.

Необходимые документы

ОТП банк сотрудничает при оформлении страховых договоров со страхователем «СК Благосостояние». В договоре о страховке, компания может называться «Авива» либо «МетЛайф».

Страховщику нужно отправить заказным письмом или принести лично следующие документы:

- Заявку об отказе от страховки.

- Ксерокопию страхового соглашения.

- Ксерокопии всех страниц паспорта.

- Ксерокопию квитанции, которая подтверждает, что деньги действительно вносились.

Как оформляется заявление об отказе

Бланк заявления об отказе от страховки по кредиту лучше всего брать в самом ОТП банке. В заявке нужно будет указать полное имя, причину отказа, номер мобильного, поставить дату и расписаться.

Статья 958 Гражданского кодекса страныСтатья 16 «О защите прав потребителей»

Процедура возврата

В интернете немало отзывов страхователей, свидетельствующих о получении денег при оформлении отказа от страхования. Страхователь, правда, нарушает сроки возврата, но, тем не менее, деньги возвращает.

Способов возврата страховки кредита в ОТП банке есть несколько. Перед подачей заявления заемщику нужно еще раз перечитать страховое соглашение, и освежить в памяти нюансы возврата премии.

В офисе нужно написать и зарегистрировать входящим документом заявление на отказ. Ответ заемщику обязаны предоставить не позднее 10 дней.

При положительном решении клиент получит деньги на счет либо наличными.

Кроме суда, проблему можно решить с помощью:

- Роспотребнадзора;

- органов правопорядка по месту жительства;

- Организации по защите прав потребителей по месту прописки.

Заемщик должен знать, что только от него зависит, вернут ему страховку или нет.

Возврат страховки по кредиту в ОТП Банк

Страхование, предлагаемое банками при оформлении кредита, сегодня стало настоящим камнем преткновения.

Клиенты не видят смысла покупать дополнительные продукты, когда сами нуждаются в финансовой поддержке, а банки в свою очередь защищают капитал от недобросовестных плательщиков.

На данный момент в отношении страховых компаний и страхователей не желающих выплачивать дополнительные суммы по кредитам, идёт множество разбирательств в суде, однако отказ от приобретения страховки может помочь избежать тяжбы.

Как вернуть страховку по кредиту ОТП банк, мы расскажем своим читателям. Благодаря статье вы узнаете, обо всех тонкостях оформления отказа от страхования в ОТП банке и сможете отказаться от данной услуги по всем законам и правилам организации.

Можно ли отказаться при получении займа

Согласно законодательству РФ, а именно, пункту 2, статьи 935 Гражданского Кодекса РФ, страховка по кредиту не может быть оформлена без согласия клиента.

Банк ОТП, разумеется, не является исключением и обязан, подчинятся законодательству. Как правило, заёмщику предлагают оформить страховку, размер которой составляет приблизительно 10% от суммы кредитования.

Все финансовые организации стремятся сделать страховое предложение, как можно более выгодным.

При оформлении не обеспеченных займов на крупные суммы, ОТП банк предлагает заёмщику оформить страховку и получить кредит на более выгодных условиях.

Совет

При отказе от страхового продукта, гражданин может столкнуться с отказом в кредитовании или гораздо более высокими процентными ставками, что порой заставляет заёмщиков соглашаться с оформлением страховки.

Согласно нескольким нормативным актам, заёмщик должен иметь полную информацию о страховом продукте, и может прекратить действие страховки и отказаться от неё. Среди них:

- Уже упомянутая выше статья 935 ГК РФ, согласно которой нельзя обязать человека оформить страховку;

- Пункты 1 и 2, статьи 16 Закона РФ «О защите прав потребителей», где чётко прописано, что из приобретения одной услуги не могут вытекать обязательства по приобретению другой, а все договоры, нарушающие этот закон, признаются не действительными;

- ст. 10 Закона РФ «О защите прав потребителя» накладывает на банк обязательство донести максимально доступно и ясно всю информацию о приобретаемом продукте.

- Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» содержит право потребителя, касающееся «периода охлаждения»

Таким образом, отказ от страховки по кредиту возможен, тем более на этапе оформления займа, когда между сторонами соглашения ещё не существует как таковых обязательств. Однако стоит быть готовым к тому, что в связи с отказом от страхования могут измениться условия займа, а то и вовсе, ваша кандидатура не пройдёт рассмотрение.

Как вернуть

ОТП банк сотрудничает со страховой компанией ЗАО «Благосостояние», однако в тексте договора вы не найдёте упоминания одной из 2х компаний:

В зависимости от того какая организация упомянута, можно судить не только о порядке возврата, но и о самой возможности расторжения договора с СК. Если речь идёт о страховке от «Авива», то договор возможно расторгнуть, и вернуть выплаченные средства. Если же страхование оформлено по линии «Металайф», то вопрос будет решаться сложнее.

Для расторжения договора со страховой «Авива», вам необходимо будет направить пакет документов и заявление на следующий адрес: город Москва, 127055, Россия, БЦ «Бригантина Холл», улица Новолесная, дом 2. Вы можете связаться с представителями компании по телефонам: + 7 495 411 7 114 (Москва), 8 800 2000 321 (по России). Возможно, вам предложат передать документы по факсу: + 7 495 411 7 424.

Если вы хотите расторгнуть договор с компанией «Металайф», то документы необходимо будет направить по адресу: 127015, г. Москва, ул. Бутырская, д. 76, стр. 1. Телефон для справок: +7 (495) 937 59 95. Факс: +7 (495) 937 59 99.

Отказаться от страхования, то по новым правилам, вступившим в силу 01.01.2018, делать это необходимо в течение 14 дней с момента заключения договора со страховой компанией. Если «период охлаждения» прошёл, то разорвать отношения с СК и вернуть деньги, возможно, лишь при досрочном погашении кредита в ОТП банк.

При досрочном погашении

В случае досрочного погашения кредита ОТП банк, вернуть страховку можно по той же схеме, что была описана выше, однако ссылаться стоит на пункты соглашения, которые предусматривают невозможность наступления страхового случая, по причине отсутствия обязательств перед ОТП банком. Важно заметить, что ЗАО «Благосостояние» не отличается лояльностью и может отказать клиенту в возврате страхового взноса, даже при наличии чётких оснований. Отказ может быть мотивирован по-разному. Ваша задача – грамотно составить и подать заявление на возврат.

Заявление о расторжении договора должно содержать наиболее полную информацию о том, как где и кем был заключен договор, его реквизиты, и основания для оформления. В тексте стоит ссылаться не только на статьи законодательство, относящееся к условиям страхования, но и на действующее соглашение.

Внимательно изучите договор страхования, а именно пункты 9 и 10, предусматривающие условия прекращения действия соглашения и права/обязанности сторон, соответственно. В случае взаимодействия с компанией «Авива» стоит ссылаться на пункт 9.2. Договор с «Металайф» в качестве оснований указывайте пункт 10.

1.5.

Список документов

Список документов, которые потребуется направить в ЗАО «Благосостояние» для оформления возврата, выглядят следующим образом:

- Заявление о прекращении страхования и возврате страхового взноса;

- Договор страхования по форме ЗАО «Благосостояние», с указанными банковскими реквизитами (необходимо будет запросить в банке или самой СК);

- Копия заполненных страниц гражданского паспорта РФ;

- Копии договора страхования или же копии квитанций об оплате страховой премии.

Если оснований для отказа у страховой компании не найдётся, то часть страхового взноса вам вернут в течение 15 дней.

Если отказывают в возврате

Антистраховой — стандартный блок

Как уже было сказано, страховщики без особого энтузиазма относятся к заявлениям о возврате страхового взноса, так что через 15 дней вы можете получить мотивированный отказ, работа с которым в 90% случаев сводится к судебному разбирательству. Дело здесь в том, что составленный страховщиком договор имеет множество противоречивых пунктов, разобраться в которых, не имея юридического образования довольно сложно.

Правильным решением будет обратиться к услугам юриста, имевшего опыт в подобных делах. Притом, чем раньше вы это сделаете, тем лучше.

Советник поможет вам составить жалобу в ЦБ на страховщиков, с указанием всех возможных юридических оснований, позволяющих вернуть страховку по кредиту ОТП банка.

Обратите внимание

В том случае, если таким образом разрешить вопрос не удастся, то он поможет вам в составлении иска и защите вашей позиции в суде.

Новые правила отказа от страхового полиса по займу

Можно ли отказаться от страховки по кредиту после получения, и как это сделать?

Навязывание страховки является давно уже незаконным деянием, однако, все банки это делают, без страховки кредит получить очень сложно. Почему получается такая ситуация – банк ограничен в своих правах в данном вопросе, однако он продолжает это делать, не нарушая закона?

Дело, конечно, в двойственности и несовершенстве отечественного законодательства. С одной стороны оно запрещает навязывать страховку, но с другой стороны не может принудить банк выдать кредит, если тот того не хочет.

Итог – либо вы не получаете кредит, либо вы соглашаетесь на условия банка, то есть оформляете страхование жизни.

Кроме этого есть еще одно весомое обстоятельство, которое подталкивает кредитополучателей на то, чтобы согласиться с условиями и взять страховку – условия по отдельным кредитным программам в одном и том же банке могут значительно отличатся друг от друга.

Таким образом, банк манипулирует процентной ставкой, общей суммой кредита и длительностью его срока, что делает кредит со страхованием более заманчивым и выгодным для обывателя.

Но это кажущаяся видимость!

Ведь полная стоимость кредита (проценты, стоимость полиса и сумма займа) не факт, что будет значительно ниже, чем займ без страховки, кроме того его можно погасить досрочно, и в любом случае не проиграть.

То есть со стороны банков всегда идет сплошное «нагибалово», они не упустят свою выгоду в любом случае.

Нужно ли все это вам?

Важно

Наверное, нет. Любой адекватный человек хочет отказаться от страховки после получения кредита при любой удобной возможности. И здесь нет ничего такого зазорного!

Но если банки такие «хитропопые», граждане тоже не считают себя дураками – начинается соревнование по хитрости «кто кого».

Одним из вариантов для заемщиков «сделать» банк – это согласиться на оформление страхового полиса, получить кредит и тут же от нее отказаться.

Но вы думаете, у вас действительно это прокатит? Что говорит по этому поводу закон? Можно так делать или нет – об этом данная статья.

Варианты отказа

На данный момент по-сути в силу появления новых законов или, напротив, в силу общественных заблуждений, отказаться от страховки можно в двух случаях:

- в течение первых 5 дней со дня оформления кредитного договора (при этом договор может быть, как оплачен, так еще и не оплачен)

- при досрочном погашении кредита в том случае если страховой полис продолжает свое действие

Что бы понять, что из этого ложь, что нет – обратимся к законам!

Что говорит закон

С 2016 года у заемщиков появилась законодательная возможность отказаться от страховки по кредиту на официальном уровне, оставляя за собой полученный кредит, правда в течение первых 5 дней ее оформления – в банковской сфере это стало называться «периодом охлаждения». И поспособствовал этому Закон.

Однако и для него банки уже придумали лазейку (об этом ниже) – никто не хочет ничего никому возвращать, только забирать и зарабатывать на воздухе.

А некоторые банки, пытаясь проявить лояльность к своим постоянным клиентам, наоборот увеличили срок возврата – в Сбербанке он, например, составляет сейчас аж 14 дней (читайте, как вернуть стоимость страхового полиса в Сбербанке). И это инициатива именно руководства банка. По закону ее вернуть можно только в течение 5 дней!

Читайте также

Стоит ли закладывать авто в Национальный Кредит

Согласно Указанию Банка России, действующему от 20.11.

2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» он обязывает страховую компанию или организацию предусматривать условия по возврату денежного взноса при отказе от договора страхования на протяжении 5 рабочих дней от даты заключения документального согласия, в независимости от времени оплаты страхового взноса.

Это возможно исключительно в случае, если за этот временной промежуток не имел место быть страховой случай.

Всю необходимую сумму страховая возвращает не позже, чем через десять рабочих дней, после того, как получила письменный отказ заемщика от их страхового продукта.

В случае, когда договор по страхованию вступает в действие (с момента подписания или спустя пару дней), но заемщик пишет отказ от страховки в течение 5 рабочих дней, то страховая может удержать часть суммы и выплатить денежный долг в не полном объеме.

Совет

Эта часть будет составлять процентное соотношение от срока, во время которого кредитополучатель формально был застрахован, к общему сроку по страховке.

Данное указание действительно и обрело силу в начале марта 2016 года, когда его опубликовали в издании «Вестник Банка России». После этого всем страховым организациям был поставлен срок в 90 суток для осуществления деятельности по приведению в порядок своих текущих дел для реализации данного указания.

В целом же стоит отметить, что страхование жизни или же кредита является добровольным, о чем и гласит статья 935 ГК РФ.

Кроме этого, Статья 16 Закона РФ «О защите прав потребителя» гласит о том, что воспрещается навязывать потребителю услуг дополнительное получение других товаров взамен основных. Условия, которые ущемляют права клиента считаются презренными и ничтожными, однако на деле все иначе и доказать что-либо просто невозможно.

Статья 958 ГК РФ отвечает за возврат страховой премии при долгосрочном погашении кредита.

В ней рассказывается о том, что застрахованный гражданин может отказаться от данного вида услуги в любое время, однако возврат средств возможен только в том случае, когда это предусмотрено кредитным договором. Так как это выгодно только заемщику, то естественно, что такого пункта, как возврат средств, там нет.

Выводы из закона

После введения нового закона теперь в процессе своей работы с клиентами банки обязаны предусматривать период «охлаждения».

По новым требованиям, если клиент обращается в течение 5 рабочих дней с просьбой вернуть ему деньги за страховку, поскольку он передумал ей пользоваться, то он успешно сможет их получить обратно.

Сумма, которая подлежит возврату:

- полный возврат средств в случае, когда договор не вступил в силу

- страховая премия за недостатком тех денег, что были потрачены за период действия страхования в расчете по-дням (в случае досрочного погашения кредита и если возврат предусмотрен договором)

- полный отказ от возвращения средств, если за время «охлаждения» произошел страховой случай

Страховые организации и банки могут продлить срок периода «охлаждения» на свое усмотрение, хоть на месяц, тем самым как бы вызывая дополнительную лояльность у общественности. И примеры таких банков есть, например Сбербанк или ВТБ 24.

С точки зрения закона и защиты прав потребителей «период охлаждения» стал использоваться для того, чтобы люди действительно имели запас времени для принятия правильного решения, отказываться от страховки или все же нет, даже после оформления кредитного договора. Все-таки многие граждане сначала делают, а потом думают. И это правильный шаг государства!

Читайте также

Как купить телефон в кредит

Ну, а у каждого банка свой взгляд на этот установленный период.

Условия в каждом из банков могут отличиться по многим аспектам:

- срок действия

- его этапы

- процент возвращаемых средств

- и прочее

Для большей точности необходимо узнавать это непосредственно в банке, где планируется оформление кредита.

Как итог, период «охлаждения» включает:

- базовый период действия 5 дней, во время которого заемщик имеет возможность отказаться от страховки (это предусмотрено законом)

- увеличенный период по усмотрению конкретного банка (читайте договора)

Важнее всего запомнить то, что каким бы кредитом Вы не пользовались и в каком бы банке он не был оформлен, у Вас всегда есть минимум 5 рабочих дней, в течение которых есть возможность отказаться от страховки по кредиту и получить всю сумму страховых премий или же ее основную часть.

Если кредит закрывается досрочно, а страховая услуга оплачена сильно вперед, то можно потребовать возврат средств по страховым взносам. За возможность этого действия отвечает статья 958 ГК РФ.

В принципе страхователь имеет возможность расторгнуть договор когда угодно, но при досрочном отказе от страхового полиса деньги по-закону возврату не подлежат. Возврат некой суммы возможен лишь тогда, когда это предусмотрено в кредитном договоре с банком. Но зачастую такого просто не бывает, так как это выгодно лишь кредитополучателю.

Новая «лазейка» банков

Вполне ожидаемо, что банки и страховые постарались найти какой-нибудь альтернативный и выгодный для себя выход из данного нововведения, который будет препятствовать возврату денежных средств в указанный период.

И он был быстро найден!

Теперь заемщикам предлагают подключаться к системе страхования коллективного типа. Даже многие банки придумали маркетинговые названия таким страховым продуктам, и теперь их активно всем впихивают.

В чем смысл данных манипуляций?

Дело все в том, что в этом случае покупается страховая защита сразу на группу заемщиков. То есть никто из граждан не заключает индивидуальный страховой договор, а лишь оплачивает необходимую банку сумму за услугу подключения к данной групповой страховой программе.

Обратите внимание

Получается так, что страхователем является сам банк, а возврат денег и отказ от страхования предусмотрен лишь в случае прямых договорных соглашений между страховой и заемщиком.

Вот так-то!

Так что, теперь не соглашайтесь на коллективное страхование, заранее узнавайте все подробности страховых предложений от банка.

Процесс отказа

Как отказаться от страховки по кредиту:

- вам одобрили кредит, но предварительно вы сделали вид, что согласны оформить страховку (поэтому и одобрили)

- вы не хотите платить за воздух (за страхование жизни) 10 000, 20 000, 30 000 рублей

- в течение 5 дней вы бежите в представительство страховой компании, с которой вы несколько дней назад подписали договор

- пишите там заявление по стандартам компании на возврат

- это заявление вам должен подписать представитель компании, поставить печать и отметку, что оно «принято»

- потом идти и ждать реакции

- реакция сейчас на подобные законные «выкрутасы» клиентов поступает очень медленно (может, позвонят через неделю, может через две), если и позвонят, то скажут, что возникли какие-нибудь проблемы с рассмотрением заявления и так далее (просто никто не хочет возвращать деньги)

- в итоге, если вам повезет, вам сделают возврат через месяц, через два

- если нет, то все затихнет

- в таком случае вам придется обращаться к юристу, адвокату и проводить досудебное урегулирование вопроса

- если страховая не идет и на это, то тогда только в суд

Возврат страховки по кредиту в ОТП банке

В момент оформления заявки на займ кредитный менеджер ОТП Банка может настоять на услуге страхования, несмотря на то, что клиент в ней не всегда нуждается. В тоже время у клиентов есть законные основания для того, чтобы не переплачивать, и не обращать внимание на уговоры банковского работника.

Если же это уже произошло, клиент имеет все основания для того, чтобы инициировать отказ от страховки сразу после получения кредитного капитала от банка. Деньги можно вернуть даже если страховка уже оплачена.

Нужна ли страховка?

На вопрос о том, как вернуть страховку по кредиту в ОТП банке — вы можете получить достоверный ответ из этой стаьи. Специалисты банка идут на множество разных уловок, чтобы клиент согласился на оформление страхового документа, поскольку он выступает гарантом безопасности в следующих ситуациях:

- внезапной смерти заёмщика;

- увольнение с рабочего места;

- потеря возможности выплаты займа по причине получения травмы, заболеваний либо потери трудоспособности по иной причине.

С каждой сделке банк награждается дивидендами. Если страховщик организован кредитором как дочерняя компания, тогда вся прибыль, полученная со сделки достаётся только банку.

Иногда стоимость страховки достигает нескольких десятков тысяч рублей, в то же время реальные угрозы возникновения страхового случая у клиента отсутствуют.

Способы возврата страховки

По условиям ОТП Банка, заёмщик может возвратить деньги по страховке в течение так называемого периода охлаждения. Иными словами, на протяжение 5 дней после оформления соответствующего страхового договора.

Что касается практики, то к сожалению, возврат страховки по кредиту в ОТП банке происходит не во всех случаях. В качестве примера здесь можно привести невозможность возврата денег по страховки по ипотечному кредитованию либо автокредиту с оформлением полиса КАСКО.

Закон ключевого регулятора касается беззалоговых потребительских кредитов. Заявление клиента на отказ от страховки специалисты банка должны рассмотреть в течение10 суток, после чего выдать соответствующее решение в письменной форме.

После погашения кредита

Не все клиенты знают, как можно вернуть страховку по кредиту в ОТП банке даже после погашения кредита, оформленном в нем. Это касается также и других финансовых организаций.

При досрочной выплате кредита

Если заёмщик возвращает деньги в полном объёме в течение одного месяца, тогда часть неиспользованных финансов страховой премии возвращаются обратно, причём условия об этом обозначены в Кодексе РФ.

Если же срок выплаты больше одного месяца, тогда клиенту придётся обращаться в офис страховщика. Но здесь также имеются некоторые особенности, поэтому заёмщику желательно заранее проконсультироваться у профессионального юриста.

Процедура возврата страховки

Если страховщик согласится вернуть средства без обращения в судебные органы, тогда заявитель предоставит только реквизиты для зачисления средств и набор бумаг, необходимых для совершения операции.

Документы

В отношении оформления страховых соглашений, ОТП Банк имеет партнёрские отношения с “СК Благосостояние”.

В договоре она иногда именуется как «Авива» или «МетЛайф». Документы на расторжение договора направляются страховщику лично в офис либо заказным письмо через Почту России. В их список входит:

- заявление;

- копия страхового договора;

- копия всех страниц паспорта;

- копия чека и других документов, которые могут подтвердить полную выплату кредита (при досрочном погашении).

Своё решение желательно мотивировать статьёй 958 ГК России, который регламентирует вопрос отказа, а также статьёй «О защите прав потребителей», если же клиента вынудили подписать страховое соглашение.

Ознакомьтесь с предложениями банков

Карта с кэшбэком в Росбанке Оформить карту

- Кэшбэк до 7% — на выбранные категории;

- Кэшбэк 1% — на все покупки;

- Снятие наличных без комиссии в банкоматах партнерах;

- Бонусы, скидки на товары и услуги от VISA;;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно;

- До 4 разных валют на 1 карте.

Карта от Восточного Банка Оформить карту

- До 7% кэшбэка;

- До 40% кэшбэк на покупки в интернете;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты — бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

Карта от Хоум Кредит Банка Оформить карту

- До 10% кэшбэк у партнеров;

- До 7% годовых на остаток по счету;

- Снятие средств в банкоматах без комиссии (до 5 раз в месяц);

Как вернуть страховку по кредиту ОТП Банка

К сожалению, большая часть россиян сейчас имеют кредиты. Причем на довольно крупные суммы и не по одному. Помимо выплаты иногда баснословных процентов, многие банки берут деньги еще и за страховку заемщика. Далеко не каждый человек знает, что такое страхование является необязательным и можно отказаться от этой переплаты.

Даже если вы уже оплатили страховую премию, деньги можно вернуть. Ниже мы рассмотрим действия по возврату страховки за кредит в ОТП Банке и порядок отказа от услуги.

Для чего нужна страховка

Банки идут на множество разных уловок, чтобы заемщик оплатил страховку. Это может обезопасить банк от:

- внезапной кончины заемщика;

- утраты возможности погашения кредита (потеря трудоспособности в результате травмы или болезни);

- потери заемщиком постоянного дохода (работы).

В случае наступления предусмотренных обстоятельств, банк получит страховую выплату для погашения кредита.

Вернут ли страховку после погашения кредита

Нужно обязательно помнить, что такое страхование не является обязанностью заемщика и договор заключается добровольно. Банк не имеет права отказать в выдаче кредита при отказе от страховки.

Основанием в этом случае являются нарушение банком законодательства и заключение договора не на добровольной основе. Расторжение договора быть исполнено в течение 3 лет после заключения.

В данном случае факт погашения кредита роли не играет. После массовых обращений граждан банки уже не так активно продвигают страхование, а просто предлагают в соответствии с законом.

Страховка является обязательной в случае ипотеки и кредита на покупку авто.

Порядок действий для получения денег

Чтобы получить возмещение страховой премии при досрочном закрытии кредита, нужно идти в страховую компанию с заявлением и справкой о его погашении. После принятия заявления страховой есть три варианта развития событий:

Вместе с иском нужно подготовить для суда следующие документы:

- договор на кредит + копия;

- справку о погашении кредита;

- копию заявления, поданного в страховую;

- копию письменного отказа страховой компании.

Подать подготовленный пакет документов вы можете в судебный орган по месту жительства или по месту расположения страховой компании (ее филиала).

К сожалению, гарантии выигрыша в судебном процессе нет. Здесь многое зависит от кредитного договора. Так что прежде чем тратить время и деньги на судебные тяжбы посоветуйтесь с грамотным юристом. Так можно ли вернуть страховку в ОТП Банке? Для начала ознакомимся с договором.

Договор с ОТП Банком

Если раньше этот банк вел довольно агрессивную политику, то сейчас есть некоторые изменения. Но все же условия как кредитного договора, так и страховки, далеко не всегда понятны. Партнер банка на уступки идет крайне редко, так что можно готовиться к судебным тяжбам.

Страховой компанией-партнером ОТП является ЗАО «СК Благосостояние». В документах она может быть прописана как «Авива» или «МетЛайф». Здесь расторжение договора соответствует пункту 9.2, по соглашению сторон (для «Авива»). За 10 дней до прекращения договора необходимо отправить заявление в головной офис компании по адресу: г.

Москва, индекс 127055, БЦ «Бригантина Холл», улица Новолесная, дом 2. Если же в договоре прописана компания «МетаЛайф», в заявлении стоит ссылаться на пункт 10.1.5, по соглашению сторон. Направлять письмо нужно по адресу: г. Москва, индекс 127015, улица Бутырская, дом 76, строение 1. Пункт 10.1.

2, по желанию страхователя, не предусматривает возврат страховки по кредиту.

В обе компании нужно предоставить:

- заявление о расторжении (бланк есть в любом филиале страховщика);

- договор страхования (лучше копию, чтобы оригинал оставался у вас);

- копии страниц «паспорта страхователя»;

- копия чека, подтверждающего выплату страховой премии.

Далее нужно две недели ожидать ответ от страховщиков. Ну а в случае отказа, готовить документы в суд. Вот и ответ на вопрос, как вернуть страховку по кредиту ОТП Банка. Главное, что все должно происходить в рамках действующего законодательства.

Порядок получения возврата

Если страховая все же согласится произвести выплату в досудебном порядке, нужно будет лишь дать им свои реквизиты для выплаты.

В случае судебного решения иногда приходится обращаться за помощью к судебным приставам, потому что не всегда страховщики спешат исполнять решение суда. Страховая может подать на обжалование судебного решения.

В таком случае исполнение будет возможным только после повторного решения.

Отказ от страховки

Законом предусмотрен срок для отказа от страховки и возврата денег — 5 дней. Иногда страховщик устанавливает больший срок, это прописано в договоре. Этот срок называется периодом охлаждения. При подаче заявления в эти дни, компания должна вернуть деньги не позднее 10 дней с момента принятия заявления.

Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»

Заявление можно отнести в офис страховщика или отправить заказным письмом.

Во втором случае стоит вложить копию полиса, паспорта и копию чека об оплате услуги (иногда). Письмо нужно отправлять заказное, с описью вложения и уведомлением.

Идти оно может и месяц, зато страховая компания не вправе отказать вам в выплате при соблюдении условий договора.

Как отказаться от страховки по кредиту ОТП Банка? Также, в соответствии с правилами, прописанными в договоре. В одном из отзывов о подобном возврате был положительный опыт с банком ОТП и СК «Благосостояние» — деньги вернули через 3 дня после получения письма.

Как вернуть страховку по кредиту в ОПТ банке: условия и процесс возврата

Шрифт A A

Потребители вправе получить заемные средства без использования финансовой защиты и других дополнительных сервисов. Отказ от страхования допускается даже после оформления и оплаты услуги. Рассмотрим, как вернуть страховку по кредиту в ОТП банке.

Страхование кредитов в ОТП банке

Менеджеры кредитного учреждения предлагают клиентам оформить страховку с целью минимизации риска невозврата долга в случае:

- смерти заемщика;

- утраты трудоспособности из-за тяжелого заболевания либо травмы;

- потери работы по причине сокращения штата или ликвидации компании.

Если наступит один из указанных случаев, страховая компания выплатит банку сумму для закрытия долга.

Возврат страховки

Договор на страховые услуги подписывается только в добровольном порядке. Вернуть деньги в том случае, когда соглашение о предоставлении страховки уже заключено, допускается в период охлаждения. Этот срок регламентирован законом и составляет 14 дней. При оформлении отказа в указанное время премиальную сумму возвращают, удержав часть пропорционально дням действия договора.

Это правило распространяется только на индивидуальное страхование, когда в роли страхователя по договору выступает заемщик.

Виды страховки

Нельзя оформить отказ от страховки обязательного типа. К ним относятся:

Страховка возвращается по кредитным картам, целевым и другим видам займов. Законодательством разрешен возврат средств за страхование:

- жизни плательщика (недееспособность, инвалидность, смерть);

- в случае потери работы;

- титульное (используется в ипотечных займах);

- потери платежеспособности;

- имущества.

От всех видов необязательных услуг страхования заемщик вправе отказаться. Согласно приказу № 4500-У Центробанка от 21 августа 2017 г., срок отказа составляет 14 дней.

Условия для возврата

Если клиент подписывает договор об оказании услуг страхования жизни, трудоспособности или рабочего места, в ОТП используется присоединение заемщика к коллективной программе. В этой ситуации период охлаждения действовать не будет.

Вернуть страховку можно, если:

- заявитель докажет факт, что услуга была навязана;

- полис оформлен с нарушениями;

- кредит погашен досрочно;

- пользователь не соответствует установленным критериям (наличие тяжелой болезни, профессиональное занятие экстремальным видом спорта).

Если же договор заключался с целью защиты от финансовой нестабильности, расторгнуть его допустимо по причине:

- стажа до 6 месяцев;

- занятости по совместительству;

- работы по срочному договору или с неполным рабочим днем.

Если выявлено одно из нарушений, решить вопрос с возвратом денег можно в досудебном порядке.

Процесс возврата

Процесс возврата состоит из двух этапов:

Вместе с заявлением нужно предоставить пакет документов:

- паспорт клиента и ксерокопия;

- страховой полис и копия;

- квитанции, подтверждающие оплату страховки.

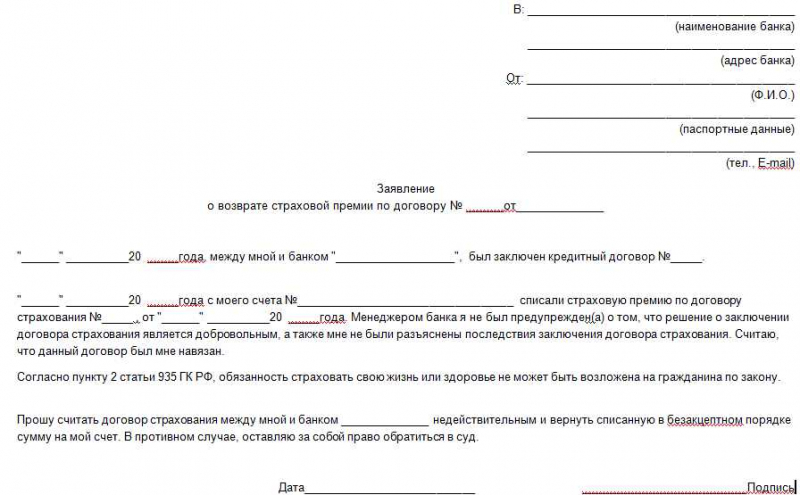

Скачать образец заявления на возврат страховки

Если банк отказывает

В случае, когда на запрос клиента банк отвечает отказом, необходимо обратиться в суд.

К исковому заявлению нужно приложить:

- кредитный договор и копию;

- копии письменного отказа и заявления, ранее поданного в страховую организацию;

- паспорт.

Образец иска о возврате страховки по кредиту

Дополнительно можно урегулировать вопрос через органы правопорядка, Центробанк и Роспотребнадзора по адресу регистрации. Подробно ознакомиться с процедурой возврата страховки и работой с отказом банка можно, посмотрев видео:

Банк может повысить процентную ставку по займу, если страховка отсутствует. При повышении суммы переплаты можно купить полис, так как услуги страховой фирмы обойдутся плательщику дешевле. Когда размер процентов останется тем же, отказ от дополнительных сервисов позволит сэкономить расходы.

Как в Россельхозбанке вернуть деньги за страховку по кредиту

Часто бывает, что клиенту неправильно объяснили или вообще не объяснили зачем нужно страхование заёмщика на время кредитования. Бывает такое, что заёмщику подключили полис без его ведома.

Тем не менее услуга платная и добровольная. А значит, что если клиент не хочет платить за услугу, которую ему навязали или он попросту передумал подключать полис, то он может от неё отказаться.

Возможно, если заёмщику не объяснили суть услуги страхования, ему и не надо от неё отказываться. Так как у данного предложения есть выгоды. Например, страховка защищает клиента в сложных ситуациях. Страховой полис от РСХБ закрывает следующие случаи:

Страховой случай Смерть заёмщика Полная утрата трудоспособности Частичная недееспособность Действия страхового агента Полное погашение займа страховой компанией Полное погашение займа страховой компанией Страховая делает выплаты за время нетрудоспособности клиента

Клиентов Россельхозбанка страхует — ЗАО СК РСХБ-Страхование. При частичной недееспособности клиент подключивший полис получает плату за следующие страховые случаи:

Травмы Отравления Повреждения в результате: взрыва, ожога, обморожения и переохлаждения организма;

Асфиксия;

Ранение, перелом;

Последствия нападения животных;

Ушиб мозга;

Сотрясение мозга.

Случайное острое: ядовитыми растениями, едой, токсичными веществами;

Случайное, лекарственными препаратами.

Для банка полис является снижением рисков невыплаты займа. Также у РСХБ есть программы страхования клиента от потери работы.

Когда нужно согласиться на полис страхования

Рекомендуется соглашаться на услугу страхования тем клиентам, у которых были в прошлом просрочки. Особенно если более 30 дней. Также страховой полис поможет тем клиентам, кто до этого часто получал отказы по заявлениям. Для тех, у кого кредитная история отсутствует полностью — услуга страхования также скажется положительно.

Многие банки предлагают заниженный процент. Сниженная ставка на 5 пунктов — значительно уменьшит переплату по кредиту, даже при учёте платы за страхование. В таком случает будет целесообразно подключить услугу страхования.

Также рекомендуется застраховать свою жизнь тем заёмщикам, которые оформляют большие займы или находятся в пенсионном возрасте. Так как, обязательства по задолженностям в случае смерти заёмщика переходят на его ближайших родственников. Поэтому оформляя ипотеку лучше подумать о будущем и даже о неприятных ситуациях.

Отправить онлайн-заявку в колл-центр банка 'Восточный'Если вы рассматриваете средний по размеру кредит от 25 000 руб.

Важно

и по минимальной процентной ставке, то лучшим вариантом будет предожение банка «Восточный» с короткой онлайн анкетой.

Получить кредит в банке «Восточный» за 30 секунд онлайн!

только паспорт онлайн заявка за 30 секунд 97% одобрения от 25 000 руб.

Онлайн-заявка на кредит в банк «ОТП»

принятие решения за 1 день!

*самая минимальная процентная ставка на октябрь 2018

№1 в кредитном рейтинге banki.ru

Отправить онлайн-заявку в колл-центр банка 'ОТП'Если вы рассматриваете средний по размеру кредит от 25 000 руб.

и по минимальной процентной ставке, то лучшим вариантом будет предложение банка «ОТП» с короткой онлайн анкетой.

Получить кредит в банке «ОТП» онлайн за 30 секунд!

только паспорт онлайн заявка короткая анкета решение за 15 минут! от 15 000 руб.

Онлайн-заявка на кредит в «ОТП банк»

принятие решения за 1 день!

*самая короткая анкета и минимальный размер кредита

Отправить онлайн-заявку напрямую в колл-центр банка 'МКБ'Если вы рассматриваете потребительский кредит до 3000000 руб., то лучшим решением будет заявка в «МКБ» банк.

Получить потребительский кредит в МКБ банк за 30 секунд онлайн! короткая анкета без посещения офиса заполнить заявку онлайн за 30 секунд процентаня ставка 10,9% только паспорт

Сумма от 50000 до 3000000 руб.

Онлайн-заявка на кредит в банк «МКБ» принятие решения за 1 день!

*лучший кредит на сумму до 500000 руб.

в кредитном рейтинге banki.ru

Когда можно отказаться от страховки

Лучше всего заёмщику сообщить о нежелании подключать услуги страхования на этапе оформления кредита. Но если клиент был не в курсе подключенной услуги или передумал нужно учитывать несколько факторов:

Срок, в который клиент может отказаться от услуг страхования увеличен до 14 дней. Т.е. клиент имеет полное право отказаться от страхования, не отказываясь от кредита, даже если подписал договор.

Клиенту стоит обратить внимание и на то, что банк не имеет права менять процентную ставку по уже заключённому договору (если это не прописано в условиях предложения). А значит, клиент может подключить страховку, чтобы снизить процентную ставку по займу, а после одобрения отказаться от страховки.

Как проходит процедура отказа

С момента заключения договора у заёмщика есть 14 дней, чтобы принять решение отказаться от полиса страховой компании или нет. Если клиент принял решение отказаться от страховки, то он должен действовать следующим образом:

Несмотря на то, что заявление пишется в свободной форме, нужно учесть несколько общепринятых правил. В верхнем правом углу листа обязательно должна быть шапка, где указывается название страховой компании и данные клиента. Далее по середине листа пишется слово “Заявление”.

Начинается заявление с даты заключения сделки. За датой следует номер договора. В самом заявлении также нужно указать причину отказа от полиса. Далее обязательно поставьте дату и подпись.

После рассмотрения заявления клиента и принятия решения вернуть деньги, клиенту на счёт возвращаются средства в течении 14 дней.

Что делать если страховая компания отказала в возврате денег

Если страховая компания отказывает в возврате средств, то клиент имеет полное право обратиться за помощью в суд. Сразу нужно обратить внимание, что клиент не сможет доказать, что страховой продукт ему навязали. А вот оспорить решение не возвращать средства начиная у заёмщиков всё больше шансов.

Клиенту нужно сразу обратиться в суд и написать исковое заявление самостоятельно или воспользоваться услугами юридического консультанта. При решении суда в пользу потребителя, страховая должна вернуть полностью сумму страхования, а также взять на себя все расходы клиента, связанные с судопроизводством.

Часто задаваемые вопросы

Вопрос №1: если клиента не застраховали, а подключили к коллективному договору страхования, может ли он отказаться от полиса и вернуть себе его стоимость?

Ответ: да, в таком случае у клиента также есть 14 дней на отказ от сделки.

Вопрос №2: можно ли подать в суд на возраст страховки уже после погашения кредита?

Ответ: нет, это невозможно.

На октябрь 2018 года есть три лучших потребительских кредита. Первый от банка «ОТП», можно взять одну из минимальных сумм по кредиту — от 15 000 руб. с умеренными процентами. Второй банк «Восточный» с самой низкой процентной ставкой, третий более крупный с упрощенными условиями получения от «МКБ».

Ниже рассмотрены ТОП-3 банка с короткой онлайн анкетой (время заполнения до 30 секунд), с минимальным пакетом документов (нужен только паспорт) и решением в течение 1 дня. Для увеличения вероятности получения рекомендуется подать онлайн заявки в 3 банка. Время заполнения 30 секунд.

Получить кредит в банке «ОТП» онлайн за 30 секунд!

только паспорт онлайн заявка короткая анкета решение за 15 минут! от 15 000 руб.

Онлайн-заявка на кредит в «ОТП банк»

принятие решения за 1 день!

*самая короткая анкета и минимальный размер кредита

Если вы рассматриваете средний по размеру кредит от 25 000 руб. и по минимальной процентной ставке, то лучшим вариантом будет предожение банка «Восточный» с короткой онлайн анкетой.

Получить кредит в банке «Восточный» за 30 секунд онлайн!

только паспорт онлайн заявка за 30 секунд 97% одобрения от 25 000 руб.

Онлайн-заявка на кредит в банк «Восточный»

принятие решения за 1 день!

*самая минимальная процентная ставка на 2019 год

№1 в кредитном рейтинге banki.ru

Если вы рассматриваете потребительский кредит до 3000000 руб., то лучшим решением будет заявка в «МКБ» банк.

Получить потребительский кредит в МКБ банк за 30 секунд онлайн! короткая анкета без посещения офиса заполнить заявку онлайн за 30 секунд процентаня ставка 10,9% только паспорт

Сумма от 50000 до 3000000 руб.

Онлайн-заявка на кредит в банк «МКБ» принятие решения за 1 день!

*лучший кредит на сумму до 500000 руб.

в кредитном рейтинге banki.ru