Рефинансирование кредитов в 2019 году

В 2019 году в условиях снижения ставок по кредитам популярность набирают программы рефинансирования. Такие услуги сейчас предлагают практически все крупные кредитные организации. Что же скрывается под этим сложным финансовым термином и как оформить?

Рефинансирование банковских кредитов – это фактически перекредитование, то есть получение нового займа для погашения действующих на более выгодных условиях.

Зачем рефинансировать кредиты?

Воспользовавшись данной услугой, вы сможете:

- Снизить процентную ставку.

- Уменьшить ежемесячные платежи, увеличив при этом срок выплат.

- Объединить несколько кредитов в один с удобным графиком погашения.

- Освободить залог для реализации или других целей.

- Освободить поручителей от обязательств.

- Взять остаток средств наличными на собственные нужды.

Если вы брали ссуды под значительно более высокие проценты, чем действуют сейчас на рынке, если у вас несколько кредитов в разных банках с неудобными графиками платежей, если вы хотите реализовать имущество, находящееся в залоге, либо избавиться от поручителей, рефинансирование – это то, что вам нужно.

Какие кредиты можно рефинансировать?

Рефинансировать можно практически все виды кредитов: и классические потребительские (с залогом и без), и автокредиты, и ипотеку, и даже кредитные карты. При этом необходимо выполнить общие требования.

- Такие кредиты не могут быть новыми. По каждому из них должны быть произведены несколько платежей (как правило, не менее шести).

- Все платежи по данным ссудам были осуществлены в срок. Текущие задолженности отсутствуют.

- Кредиты ранее не подвергались реструктуризации или рефинансированию (немногие банки допускают повторное рефинансирование).

- Предусмотрено досрочное расторжение без штрафных санкций.

- До окончания срока действия осталось не менее трех (в некоторых случаях шести) месяцев.

Требования к заемщикам и документам

Требования к заемщикам фактически не отличаются от стандартных требований при выдаче потребительского кредита. Заемщик должен подходить под возрастные ограничения, иметь регистрацию в регионе присутствия банка, иметь официальную занятость и определенный стаж на последнем месте работы, быть платежеспособным.

Важную роль играет хорошая кредитная история заемщика.

Что касается перечня необходимых документов, то к стандартным требованиям (паспорт, подтверждение занятости и дохода) добавляются документы из банка — первичного кредитора:

- справка об остатке задолженности по рефинансируемому кредиту,

- копия кредитного договора,

- платежные реквизиты.

Процедура рефинансирования

Порядок действий при рефинансировании кредитов, не обремененных залогом, состоит из нескольких несложных этапов.

Если вы рефинансируете обеспеченный кредит, процедура усложняется необходимостью перерегистрации залога. На время пока залог еще числится за первым банком, вам установят повышенный процент. Это наиболее характерно для ипотеки. В остальных случаях банки стараются не связываться с залогами и предлагают заменить такие кредиты на обычные потребительские.

Особенности рефинансирования ипотечных кредитов

Рефинансирование ипотеки особенно актуально в условиях значительного снижения ставок. Весьма выгодны такие программы тем, кто брал кредиты в иностранной валюте, а новую ссуду хочет перевести в рубли.

Требования к заемщикам и документам предъявляются такие же, как и при первичном получении ипотечного кредита. Особое внимание кредитных организаций обращено на объект залога, то есть недвижимость. Здесь многие устанавливают гласные и негласные ограничения. Неохотно берутся за рефинансирование в следующих случаях.

- Ипотека получена на приобретение частного дома или земельного участка.

- При покупке недвижимости использовался материнский капитал, в квартире прописаны несовершеннолетние дети.

- За время, прошедшее с момента получения кредита, рыночная стоимость объекта недвижимости существенно снизилась.

Прежде чем принять решение о рефинансировании ипотеки, необходимо убедиться в его экономической целесообразности. Дело в том, что данная процедура предусматривает дополнительные расходы, связанные с объектом залога. Не все заемщики принимают в расчет, что затраты на нотариальное оформление договора, оценку залога и страхование недвижимости придется нести повторно.

Помимо этого, надо потратить немало времени и сил на получение всех необходимых справок и документов. Поэтому выбранная программа рефинансирования должна быть по-настоящему выгодной для заемщика.

Лучшие программы рефинансирования в 2019 на Бробанк

Бробанк.ру подготовил для вас самые выгодные предложения по рефинансированию в 2019 году.

Альфа-Банк

Макс. сумма: 4 млн. руб. Ставка: От 11.99% Срок кредита: До 7 лет Мин. сумма: 50 000 руб.

Альфа-Банк предоставляет возможность объединить до 5 кредитов на общую сумму до 4 млн. рублей под минимальную ставку 11,99%.

Рефинансировать возможно все виды банковских займов, включая ипотеку, автокредиты и кредитные карты.

Для участия в программе необходимо обладать положительной кредитной историей.

Банк имеет обширную сеть отделений и банкоматов по всей стране. Погашение также возможно посредством мобильных и интернет-приложений Альфа-Банка.

Промсвязьбанк

Макс. сумма: 3 млн. руб. Ставка: От 6.9% Срок кредита: До 7 лет Мин. сумма: 50 000 руб.

Промсвязьбанк предлагает одну из самых выгодных процентных ставок – от 9,9%. При оформлении через интернет-банк она снизится еще на 0,5%. Максимально возможная сумма – 3 млн. рублей.

Целевыми клиентами данной организации являются работники госпредприятий и военнослужащие.

Росбанк

Макс. сумма: 3 млн. руб. Ставка: От 12% Срок кредита: До 5 лет Мин. сумма: 50 000 руб.

Росбанк рефинансирует кредиты на сумму до 3 млн. рублей по ставке от 13,5%. Для оформления ссуды потребуется минимальное количество документов.

Банк лоялен к клиентам, не имеющим возможность официально подтвердить свой доход.

УРАЛСИБ

Макс. сумма: 2 млн. руб. Ставка: 11.4% Срок кредита: До 7 лет Мин. сумма: 35 000 руб.

Неограниченное количество кредитов на сумму до 2 млн. рублей можно рефинансировать в банке УРАЛСИБ. Ставка при этом будет зафиксирована: 11,4% при условии страхования или 14,5% при отказе от страховки.

При кредитовании на сумму до 250 тыс. рублей подтверждение дохода не требуется.

Интерпромбанк

Макс. сумма: 1 100 000 р. Ставка: От 11% Срок кредита: До 7 лет Мин. сумма: 45 000 руб.

Для жителей Москвы и Московской области действует выгодная программа от Интерпромбанка. По ставке от 11% годовых можно объединить любое количество кредитов на сумму до 1 100 000 рублей.

После предоставления справки о погашении задолженности процент снизится еще на один пункт.

Интерпромбанк лоялен к пенсионерам, в программе могут принять участие заемщики до 75 лет.

УБРиР

Макс. сумма: 1 млн. руб Ставка: От 13% Срок кредита: До 7 лет Мин. сумма: 30 000 руб.

Уральский банк реконструкции и развития предлагает рефинансировать кредиты до 1 млн. рублей по ставке от 13%. Заявка рассматривается в кратчайшие сроки.

Из документов понадобятся только паспорт и справка о доходах.

Подробнее ознакомиться с условиями рефинансирования этих и других кредитных организаций вы сможете на сайте Brobank.

Лучшие банки для рефинансирования кредита в 2019 году

Рефинансирование — это банковский термин, который означает заключение нового договора или изменение текущих его позиций с целью улучшения условий кредитования. Другими словами, это новый займ на погашение прошлого кредита. В этой статье представлены лучшие банки для рефинансирования кредита и обговорены условия получения денежных средств в 2019 году.

Для чего делать рефинансирование?

Рефинансирование помогает справиться со многими финансовыми проблемами, например:

Какие банки занимаются рефинансированием кредитов?

Финансовые организации стараются заполучить добросовестных заёмщиков, которых они пытаются переманить от конкурентов. Для этого разрабатываются программы рефинансирования займов сторонних кредитных учреждений, которые позволяют перекредитоваться на более выгодных условиях.

В свою очередь, банки, с которыми заключён кредитный договор, стараются удержать своих клиентов, особенно если те своевременно совершают все обязательные выплаты. Эти организации предлагают взять новый кредит на погашение долгов проверенным клиентам.

В некоторых банках существуют несколько программ рефинансирования кредитов. Некоторые, например, осуществляют рефинансирование ипотечных ссуд или погашение займов под залог имущества. Перечень кредитных организаций, предлагающих специальные программы, довольно большой:

Важно помнить, что банки публикуют примерную информацию о способах рефинансирования. Ситуация каждого заёмщика рассматривается индивидуально, и сроки, суммы и процентные ставки могут отличаться.

Проанализировав несколько вариантов, можно выбрать лучшее предложение для решения финансовых проблем. Ниже представлен список финансовых организаций, где лучше рефинансировать кредит.

Росбанк — рефинансирование потребительского кредита

Банк презентует самое выгодное предложение по рефинансированию кредитов от 9,99% годовых. Низкую процентную ставку предлагают участникам зарплатного проекта банка, а также сотрудникам компаний-партнёров.

Величина заёмных средств находится в интервале от 50 тысяч до 3 миллионов рублей. Заключить договор можно на срок от 1 до 7 лет. Если у клиента есть необходимость, то можно получить средства на личные нужды в дополнение к рефинансированию.

Банк работает с кредитами, которые соответствуют определённым параметрам:

- основной кредит должен являться потребительским, автокредитом, займом на приобретение недвижимости (рефинансирование кредитных карт также возможно);

- до даты окончания договора осталось больше 3 месяцев;

- заём выдан в рублях;

- заёмщик не совершал просрочек.

Требования непосредственно к заёмщику такие:

- действующее гражданство РФ;

- обязательна регистрация в том регионе, где находится банковское отделение;

- заёмщик обязан предоставить документы, подтверждающие получение постоянного дохода;

- величина ежемесячного дохода — не менее 15 тысяч рублей.

Интерпромбанк — рефинансирование кредитов других банков

Банк работает с кредитами других организаций на сумму от 45 тысяч рублей, максимальная же сумма составляет 1,1 миллион. Выплаты осуществляются сроком от 6 месяцев до 7 лет. Минимальная процентная ставка — 11%. Интерпромбанк не занимается рефинансированием ипотеки и автокредитов — только потребительские кредиты и кредитные карты.

Обязательно целевое использование заёмных средств. Претендент должен соответствовать следующим требованиям:

- возраст — от 21 до 75 лет;

- гражданство Российской Федерации;

- регистрация на территории Москвы или области;

- непрерывный трудовой стаж на последнем рабочем месте — от 3 месяцев;

- общий трудовой стаж — не менее 1 года;

- клиент не должен являться ИП либо владельцем частного бизнеса (если доход от этого вида деятельности — основной).

Уралсиб — рефинансирование кредитов

Этот банк предлагает взять кредит на рефинансирование других займов. Благодаря его программе можно закрыть сразу несколько кредитов (количество не ограничено), исправить своё финансовое состояние и сделать ситуацию более стабильной и предсказуемой.

Ссуды, не подлежащие рефинансированию:

Условия рефинансирования сторонних кредитов:

- банк работает с кредитами в национальной валюте в размере от 35 тысяч до 2 миллионов рублей;

- минимальная процентная ставка — 11,4% (если заёмщик оформит полис страхования жизни и здоровья);

- срок кредитования — от 13 месяцев до 7 лет;

- доступна выдача дополнительных средств для потребительских нужд;

- предусмотрено досрочное погашение;

- дополнительные комиссии не взимаются;

- поручители или залог не нужны.

Основные требования к заёмщику:

- гражданство — Российская Федерация;

- регистрация на территории действия банка (срок регистрации — не меньше 6 месяцев);

- возрастные рамки — от 23 до 70 лет;

- стаж на последнем месте работы — не менее 3 месяцев;

- организация-работодатель должна существовать как минимум 1 год.

Перечень необходимых документов для заёмщика:

Альфа-Банк — средства на погашение кредитов

Организация рефинансирует кредиты других банков совместно с собственными займами. Возможно объединить до 5 кредитов. Лучшие условия по договору действуют для зарплатных клиентов:

- минимальный процент по кредиту — 11,99%;

- срок действия договора — от 1 до 7 лет;

- сумма кредита — от 50 тысяч до 3 миллионов рублей;

- валюта — только рубли.

Потенциальный клиент должен соответствовать таким требованиям:

УБРиР — рефинансирование срочных потребительских кредитов

Добросовестные заёмщики с хорошей репутацией, участвующие в зарплатном проекте банка, могут получить кредит под 13% годовых. Срок погашения кредита составляет 2, 3, 5 или 7 лет. К выдаче доступны средства от 30 тысяч до 1 миллиона рублей. Возможно досрочное погашение без всяких комиссий.

Заёмщик должен соответствовать следующим требованиям:

- возраст — от 19 до 75 лет;

- обязательна регистрация в одном из регионов присутствия банка;

- постоянная работа — минимум 3 месяца стажа на последнем месте (от 1 года, если заёмщик ведёт предпринимательскую деятельность).

Из документов потребуются паспорт и справка о доходах за последние полгода.

Обязаны ли банки рефинансировать собственные кредиты?

Банковская организация может ответить отказом в процедуре рефинансирования, и заёмщик ничего не сможет сделать. Более того, многие финансовые структуры нехотя оказывают эту услугу своим клиентам.

Данная процедура влечёт за собой изменение по первоначальным условиям кредитования и поправки в договоре. Это может сказаться на снижении платёжеспособности и репутации клиента.

Обратите внимание

Банки должны держать денежные средства под рефинансирование собственных кредитов, а это повышает финансовую нагрузку на организацию.

Если кредитор даёт согласие, происходит изменение условий текущего договора по кредиту. То есть поиска новых поручителей и дополнительной оценки залога не потребуется. Но банк имеет право в отказе заёмщику без объяснения причин. В таком случае не лишним будет узнать, какие банки занимаются рефинансированием кредитов других банков.

Имеет ли право банк-кредитор не позволить рефинансирование в другом банке?

Да, этот вариант возможен. К примеру, банк может затянуть с принятием решения и рассматривать заявление в течение многих дней, и заёмщик никак не сможет ускорить этот процесс.

Финансовые организации используют статью 43 ФЗ №102 «Об ипотеке», которая помогает удержать старых клиентов.

Согласно закону, рефинансирование ипотечной ссуды допускается только в том случае, если это разрешено в рамках первоначального договора по ипотеке, который должен быть действительным при заключении нового соглашения.

Другими словами, если договором запрещено рефинансирование, другой банк не вправе рассчитывать на получение имущества заёмщика в качестве залога и рефинансировать текущий кредит.

Однако добавлением запрета на последующую ипотеку в кредитные договора пользуются далеко не все банки. В таком случае заёмщику не обязательно спрашивать разрешения, можно просто пойти в другое финансовое учреждение и взять более выгодный займ.

Происходит расторжение кредитного договора с банком, после выполняется заключение нового с другими условиями, поэтому рефинансирование занимает не один день. Заёмщику придётся пройти через следующие процедуры: сбор новых документов по правилам стороннего банковского учреждения, процесс проверки платёжеспособности и кредитной истории, а также обсуждение момента по условиям страхования.

Однако всегда есть способ по получению нового кредита быстрее. Например, финансовое учреждение способно выплатить задолженность полностью, получить подтверждение о том, что обременение с жилья было снято, и произвести оформление собственности на себя.

Важно

Смысл такой процедуры в следующем: заёмщик соглашается на действие более высокой процентной ставки, но получает кредит быстро, а всей документацией занимается банк. Как правило, добавляется два пункта по процентной ставке. Это означает, что если до оформления рефинансирования ставка была 9,5%, то потом она станет 11,5% или выше.

На снятие текущего залога с недвижимости и оформление новых документов уходит около месяца.

На какие моменты нужно обратить внимание при заключении договора?

Даже в самом привлекательном договоре рефинансирования не исключено скрытых комиссий и прочих подводных камней. Нужно особо тщательно изучать все бумаги перед их подписанием, чтобы не оказаться в финансовой ловушке.

Очень важно понимать способ начисления процентов. Они могут начисляться так: либо с начала момента получения заёмщиком денежных средств, либо с того момента, как договор был подписан. Соглашение должно содержать эффективную процентную ставку.

Также следует ознакомиться с типом графика погашения (платежи могут быть дифференцированными или аннуитетными). Договор должен содержать способы досрочного погашения кредита.

По закону банки не могут применять какие-либо штрафные санкции при досрочном закрытии займа.

Если клиент задерживает платежи или исчезает, банк вправе штрафовать, вводить санкции и производить списание со счёта, открытого гражданином в данной кредитной организации, если таковой пункт присутствует в договоре.

Большинство кредитных соглашений содержат в себе положение о праве кредитора взимать имущество заёмщика, если последний не выполняет свои обязательства. Важно предельно внимательно читать договор перед его подписанием.

Несмотря на то, что современные банки ориентированы на клиентов, они в первую очередь действуют в собственных интересах.

Совет

Маленькая процентная ставка компенсируется страховкой, комиссией за платежи и прочими факторами. Подобные положения легальны, если прописаны в договоре.

Рефинансирование выгодно только тогда, когда условия нового соглашения лучше предыдущего не только на словах, но и на бумаге.

Видео по теме

8 лучших предложений по рефинансированию кредитов других банков

В сложных финансовых ситуациях при наличии долга перед финансовыми учреждениями человек пытается найти выход из сложившийся ситуации. Спасением может стать услуга по рефинансированию кредитов в других банках, лучшие предложения 2018 года по которым собраны на этой странице. Каждое из представленных банковских продуктов обладает своими преимуществами и недостатками.

Следует определиться в приоритетах и выбрать наиболее подходящее перекредитование.

Рефинансирование ; это оформление нового кредита для погашения старых долгов в других финансовых учреждениях, с которыми клиент не способен справится. В России предложений от банков по ;перекредитовки ; не так много, но их достаточно, что бы выбрать самое лучшее. Непосильны кредит может быть потребительским, ипотечным или любым другим.

Условия рефинансирования могут отличаться процентной ставкой и сроком, но погашают задолженность в любом другом банке.

Предложение по перекредитованию позволяет клиенту:

Кредитный лимит карты: до 350 000 руб

Срок рассрочки: до 12 месяцев

Проценты по кредиту: 0% годовых

Выпуск, обслуживание и доставка курьером: бесплатно

Процент на остаток: 8% годовых

Кредитный лимит карты: до 300 000 руб

Ставка по кредиту: от 12,9% годовых

Кэшбэк с расходов: до 30% с любой покупки

Доступна услуга 120 дней без процентов для рефинансирования кредитов других банков

Кредитный лимит карты: до 1 млн руб

Период без процентов: 61 дней

Ставка по кредиту: от 12,0% годовых

Стоимость обслуживания: бесплатно

- Снизить годовую процентную ставку. Проценты по кредиту меняются в зависимости ситуации на финансовом рынке и в экономики страны. Клиент в период неблагоприятных условий взял кредит, например, под 30%. Не справляясь с его оплатой он идет в другой банк с просьбой рефинансирования, где ему делают лучшее предложение, например 19% (если ситуация улучшилась или банк готов пойти на такой шаг).

- Уменьшить размер ежемесячного платежа. Достигается это либо снижением процентной ставки, либо увеличением срока кредита. Например, если изначально срок был 2 года, то после рефинансирования он увеличивается до 3 лет, и таким образом уменьшается ежемесячный платеж. Но надо понимать, что сам размер долга возрастает из-за уплаты процентов один лишний год.

- Изменить валюту долга. Это особенно актуальны при нестабильности на валютном рынке. Клиент мог брать кредит в долларах, так как процентная ставка по нему была ниже. Но колебания мировых цен на нефть и другие факторы вызвали изменения курса, и оплата стала непосильной. В этом случае заемщик, обращается в другой банк, где ему предлагают рефинансирование в рублях, что будет значительно выгоднее в сложившейся ситуации.

- Освободить залоговое имущества. Это применяется для кредитов на покупку автомобилей или с залогом недвижимости. Пока задолженность не погашена никаких действий с залоговым имуществом произвести невозможно. Предложение по рефинансирование других банков освобождает авто или квартиру и развязывает руки клиенту.

- Получить дополнительные деньги. При перекредитовании на большую сумму остаются свободные денежные средства. Но ни каждый банк позволит использовать их не по целевому назначению.

- Сделать лучшим погашение. Мотивации в этом случаи могут быть самые разные: смена банка из-за более удобного расположения или большей технологичности, объединения нескольких кредитов в один, дополнительные бонусы от финансовых организаций.

Процесс оформление ни чем не лучше обычного потребительского или ипотечного кредита. Кроме паспорта обязательно потребуется справка о доходах. Некоторые банки могут потребовать дополнительную информацию или наличие поручителей.

Так же обязательно проверка кредитная история, по результатам которой выносится решение: могут отказать в рефинансировании, предложение может быть изменено или подтверждено в начальных условиях.

Обратите внимание

Предложение Райффайзенбанка считается одним из лучших по причине самой низкой процентной ставке ; всего 11,99% годовых. Причем процент является фиксированным на протяжение всего действия договора. Оформление происходит в онлайн и телефонном режиме.

Ответ по заявке на рефинансирования дается в течение 1 часа. С основными условиями можете ознакомиться ниже:

- Фиксированная процентная ставка ; 11,99% годовых.

- Срок кредитования ; от 12 до 60 месяцев.

- Максимальная сумма кредита ; 2 000 000 ₽.

Для получения таких выгодного предложения рефинансирования других кредитов доступно только при условии страхования жизни и трудоспособности физического лица. В случае отказа процент подымается на 5%.

Страховка стоит не так дорого, а польза от нее огромна. Советуем рассмотреть этот вариант.

Самая низкая ставка по рефинансированию в Райффайзенбанке

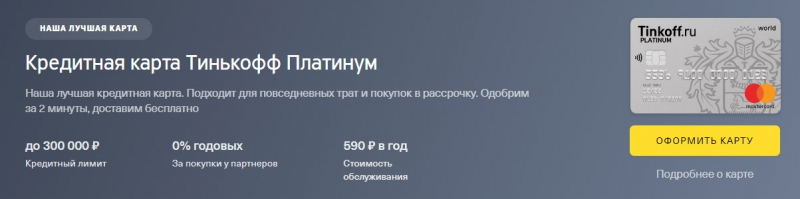

Среди всех подобных предложение от Тинькофф по рефинансированию кредитов других банков является одним из лучших. Суть его заключается в оформлении кредитной карты Платинум и подключения услуги ;120 дней без процентов ;. Деньги с кредитного лимита переводятся на счет другого банка, а клиент погашает задолженность перед Тинькофф не платя проценты по кредиту 4 месяца.

Это очень выгодное предложение. Клиенту почти гарантировано оформят карту .

Единственный недостаток ; нет гарантий получения максимального кредитного лимита. Но попробовать стоит, рекомендуем!

Основные условия рефинансирования:

- Максимальная сумма ; 300 ооо рублей;

- Процентная ставка ; от 12,9% годовых;

- Льготный период без оплаты процентов ; 120 дней;

- Воспользоваться услугой ;перевод баланса ; можно не более 1 раза в год.

Требования к заемщику для получения карты минимальны (выдает даже с плохой кредитной историей). Но на предложение по кредитному лимиту влияет рейтинг клиента. Для оформления из документов понадобится только паспорт.

Выпуск кредитки бесплатно, а готовое обслуживание обойдется в 590 рублей.

Рефинансирование от Тинькоф 120 дней без процентов

В 2018 году были объединены ВТБ, ВТБ 24 и Банк Москвы в единый банк. Условия по кредитованию нового финансового учреждения очень заманчивые: низкая процентная ставка, длительный период и большая сумма займа. Можно объединить до 6 долгов в один.

Пройдя на анкету для оформления можно увидеть калькулятор рефинансирования кредита в ВТБ, наглядно показывающий тарифа банка и выгоду клиента.

Если физическое лицо не обслуживается в ВТБ, то кроме паспорта ему понадобиться предоставить СНИЛС и справку о доходах. По всем кредитам в других банка понадобится полная документация. Не подлежат рефинансированию договора, заключенные с группой ВТБ.

Пенсионерам и госслужащим предлагаются льготные условия.

Преимущества предложения от СКБ-Банка заключается в объединении до 10 кредитных договоров в один. Максимальная сумма рефинансирования потребительского кредита зависит от платежеспособности заемщика, но не может быть меньше, чем остаток по долгам плюс 3%.

Для клиент без просрочек гарантировано подтверждение заявки. Оформление производится онлайн на сайте банка .

Требования к заемщику не слишком серьезные. Физическое лицо должен быть гражданином РФ быть зарегистрированным и проживать на территории страны, возраст от 23 до 70 лет, время работы на момент обращения не менее 3 месяцев.

Из документов понадобится справка о доходах, паспорт, военный билет (для мужчин до 27 лет) и вся документация по закрываемым кредитным предложениям.

Рефинансирование кредита в Сбербанке для физических лиц из других банков

Сбербанк является крупнейшим в России и предлагает физическим лицам широкий спектр банковских услуг. Он дин из первых в стране стал предлагать своим клиент пере кредитование долга в других банков.

На данный момент Сбербанк делает 2 лучших предложения ; рефинансирование ипотеки и потребительского кредита.

Программа рефинансирование ипотечного кредита от Сбербанка является достаточно интересным предложением. В нем можно объединить платежи за недвижимость с другими займами, производя оплату в одну дату по одному счету.

Важно

Из документов потребуется только паспорт, не требуется справка о доходах. Сбербанк предоставляет возможность получить физическому лицу дополнительный финансовые средства на нецелевые нужды.

На официальном сайте можно воспользоваться калькулятором для расчета всех трат.

Основные условия предложение:

Рефинансирование потребительского кредита в Сбербанке позволяет перевести дол из других банков и платить по лучшим условиям. Предложение не предусматривает наличие залогового имущества и поиска поручителей.

В перечне требуемых документов от физического лица не потребуется выписок по кредитным договорам. Объединить можно до 5 долгов и получить дополнительные денежные средства на нецелевое использование.

Предложение Сбербанка для физических лиц предусматривает:

Рефинансирование кредита в Феодосии — перекредитование потребительских кредитов других банков в 2019 году

В жизни каждого заемщика могут возникнуть ситуации, когда условия кредитного договора невозможно выполнить по объективным причинам. В этом случае нужно незамедлительно сообщить банку о возникающих трудностях и обсудить, как реструктурировать или как рефинансировать кредит.

Если причина является уважительной, банк может согласиться на эту процедуру. В противном случае вы можете подать заявку на рефинансирование кредита. Полученные средства в этом случае пойдут на закрытие действующей задолженности. Новый кредит погашается по более удобному графику и с другой процентной ставкой.

Не следует путать рефинансирование с реструктуризацией, хотя эти процедуры по своему содержанию схожи. В случае реструктуризации речь идет об изменении условий действующего кредита, чтобы заемщику было легче его выплатить и кредитной истории не был нанесен ущерб. Рефинансирование – другой вариант решения проблемы.

Процедура заключается в том, чтобы взять кредит для погашения других кредитов (с плохой кредитной историей сделать это трудно, заявку следует подать обязательно до наступления просроченной задолженности). Но если у вас все же допущены просрочки, выходом может стать рефинансирование кредита под залог недвижимости.

Банк в этом случае снижает риск невозврата средств за счет возможности получить ликвидную собственность в случае нарушения заемщиков своих обязательств. Фактически кредит на рефинансирование идет для погашения задолженности перед другими банками. Сроки платежей по новому кредиту позволяют использовать средства от новых доходов.

Заявка на рефинансирование кредита (перекредитование потребительских кредитов других банков) выгодна при условии, когда сумма ежемесячного платежа будет меньше, чем по действующему займу.

Чтобы выбрать банк для того, чтобы взять рефинансирование залогового кредита, вы можете заранее изучить актуальные предложения по вашему региону. Выберу.

Ру предлагает воспользоваться удобной системой поиска.

Совет

На портале собраны все актуальные предложения по рефинансированию потребительских кредитов в банках Феодосии, условия на 2019 год, сравнив которые, вы сможете выбрать для себя наиболее подходящее.

Что такое рефинансирование кредита?

Рефинансирование – это банковский продукт, позволяющий получить новый кредит на более выгодных условиях, чем предыдущий, и с его помощью полностью или частично расплатиться по старому договору. Взять один кредит для погашения другого можно в банке-кредиторе или в другом финансовом учреждении.

Перекредитование в банках Москвы позволяет снизить процентную ставку, изменить сроки выплат и размер ежемесячных платежей, выбрать другую валюту кредита и объединить несколько потребительских кредитов в один. Рефинансирование кредитов других банков может использоваться для погашения как целевого, так и потребительского займа на любые нужды.

Чтобы рефинансирование принесло выгоду, заемщику следует сначала подсчитать расходы на оформление нового кредита и сложить их с величиной штрафа за досрочное погашение старого (если такой пункт предусмотрен в договоре). Затем подсчитать экономию от разницы в ставках и сравнить полученные цифры.

Опыт показывает: если разница в ставках по программам рефинансирования в банках Москвы менее 2%, заниматься переоформлением особого смысла не имеет. Это касается и потребительского кредита, и автокредитов, и ипотеки. Банк не меньше, чем заемщик, заинтересован в том, чтобы избавиться от проблемного кредита.

В связи с этим рефинансирование может использоваться для погашения кредита в том же банка. Но чаще одни банковские организации используют рефинансирование кредитов других банков.

На какие условиях происходит рефинансирование потребительского кредита?

В большинстве случаев рефинансирование потребительского кредита проводится в следующих условиях: 1. По действующему кредиту произведено не менее шести оплат. Это служит определенным подтверждением, что заемщик является добросовестным клиентом, имеет средства для оплаты и хочет погасить кредит, не допуская просрочек и задолженностей; 2.

Отсутствие просрочек – еще одно условие, когда возможно рефинансирование. Строгим это требование является только в отношении выплат в текущем календарном году. Если какие-то просрочки были допущены ранее, но уже погашены, рефинансировать кредит также возможно.

Обратите внимание

Так называемые технические просрочки, когда средства внесены, но их зачисление произошло после наступления даты платежа, не должны повлиять на рефинансирование – банк примет во внимание обстоятельства платежа. 3. Это первое рефинансирование потребительских кредитов. Если процедура использовалась ранее, банк может отказать в новом кредите.

4. Получится рефинансировать кредит, если до окончательной даты платежа по действующему кредиту осталось не менее полугода. Это наиболее общие требования. Безусловно, банк может пойти навстречу своему клиенту и предложить рефинансировать, например, кредит потребительский на индивидуальных условиях.

Как бы то ни было, рефинансирование потребительского кредита нужно обсуждать с сотрудниками банковской организации.

«Сбербанк» — Рефинансирование кредита, условия 2019 года

Рефинансирование кредита — право оформить новый кредит взамен кредита или кредитов других банков. Рефинансирование кредита других банков осуществляется на более выгодных условиях и под низкий процент, процентная ставка по новому кредиту, будет значительно ниже процентной ставки рефинансируемых кредитов, займов, микрозаймов или кредитных карт.

«Сбербанк» рефинансирование кредитов других банков

Сбербанк проводит рефинансирование кредитов других банков для физических лиц, лучшие предложения 2019 года. Рефинансирование кредита в Сбербанке для физических лиц в 2019 году осуществляют по двум программам рефинансирования.

Физическим лицам предоставляется на выбор возможность рефинансировать кредит с уменьшением срока кредитования, сумма ежемесячного платежа останется прежней или рефинансировать кредит с уменьшением ежемесячного платежа, при этом срок кредитования соответственно останется прежним.

Разрешается объединить до 5 кредитов других банков.

КАК РАССЧИТАТЬ РЕФИНАНСИРОВАНИЕ КРЕДИТА

ТРЕБОВАНИЯ К РЕФИНАНСИРУЕМЫМ КРЕДИТАМ:

- Не менее 180-ти календарных дней с момента получения рефинансируемого кредита;

- Не менее 90 календарных дней до окончания действующего кредитного договора;

- Своевременные ежемесячные платежи в течение последних 12 месяцев;

- Реструктуризация по рефинансируемым кредитам не проводилась.

Условия рефинансирования кредитов в 2019 году

Условия кредитования Процентная ставка: от 12,9% до 13,9% годовых Сумма кредита: от 30’000 до 3’000’000 руб. Срок кредитования: от 3 месяцев до 5 лет*

* При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (исключение, получатели заработной платы или пенсии на счета в сбербанке, а также работников предприятий, прошедших аккредитацию).

Требования к заемщику Возраст на момент предоставления кредита: не менее 21 года Возраст на момент полного погашения: не более 65 лет Рабочий стаж на текущем месте работы: не менее 6 месяцев*

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Требуемые документы Паспорт гражданина РФ с отметкой о регистрации*

- Справка по форме «2-НДФЛ»

Документ, подтверждающий финансовое состояние Документ, подтверждающий трудовую занятость Копии кредитных договоров рефинансируемых кредитов

Кредитные предложения Сбербанка России

- Потребительские кредиты

- Кредитные карты

- Предложения для бизнеса

- Предложения для пенсионеров

Кредитные калькуляторы

Рефинансирование ипотеки в 2019, лучшие предложения

Рефинансирование ипотеки в 2019 году оформляется на гибких и выгодных условиях. Многие банки предлагают специальные программы под 10−11% годовых. Рефинансирование позволяет облегчить кредитную нагрузку, снизить размер ежемесячного платежа или объединить займы в одном банке.

Что такое рефинансирование?

Перекредитование или рефинансирование ипотеки — это оформление новой жилищной ссуды на более выгодных условиях для перекрытия текущего ипотечного кредита. По сути это перевод ссуды из одного банка в другое финансовое учреждение.

Процедура рефинансирования включает в себя следующие этапы:

Период, который проходит с момента выдачи ссуды до регистрации залога, называется беззалоговым. Он продолжается около 2 месяцев. В течение этого срока устанавливается повышенный процент на 2% выше одобренного банком.

Документы и требования для рефинансирования ипотеки

Для подачи заявки на рефинансирование требуется больший пакет документов, чем на оформление жилищной ссуды. Кроме анкеты и паспорта необходимо подготовить новую справку о доходах, копию трудовой, справку об остатке долга по ссуде, кредитный договор и график погашения.

К заемщику и к рефинансируемому займу предъявляется ряд требований:

- действие ссуды как минимум в течение 6 месяцев;

- отсутствие задолженностей и просроченных платежей;

- кредит не подвергался реструктуризации и перекредитации;

- чистая кредитная история клиента.

Банки принимают заявки через официальные сайты или в отделениях.

Как рассчитать выгоду от рефинансирования?

Прежде чем выбирать банк и программу рефинансирования, стоит научиться определять, когда оно выгодно.

Эксперты считают, что рефинансировать ссуду целесообразно, если это поспособствует снижению ставки на 2%, пока не прошла половина кредитного периода.

Это связано тем, что при аннуитетных платежах большая часть процентов выплачивается в течение первых лет действия кредита.

Кроме выгоды от уменьшения ставки процента необходимо учесть следующие расходы:

- сбор документов и нотариальное заверение;

- проведение оценки жилого объекта;

- выплата страховки;

- оплата госпошлины.

Рекомендуется рассчитывать предполагаемую выгоду до заключения договора на перекредитование. Для этого можно использовать калькулятор рефинансирования.

Рефинансирование ипотеки: лучшие предложения

Лидерами рынка по сделкам с ипотечным рефинансированием являются такие банки, как Райффайзенбанк, Газпромбанк, ДельтаКредит, Сбербанк и ВТБ 24. К этому списку можно добавить АО «ДОМ.

РФ» (бывшее АИЖК), работающее через кредиторов-партнеров. В целом ставки варьируются от 7,7 до 12,99%.

Рассмотрим, на каких условиях крупные банки предлагают рефинансирование ипотеки.

Рефинансирование от ДельтаКредит

ДельтаКредит предлагает перекредитовать ипотеку, полученную на приобретение недвижимости с первичного или вторичного рынка, оформленную у любого кредитора.

Банк берет недвижимость под залог и не рефинансирует ссуды на покупку недостроенных домов и квартир, так как на них не оформлено право собственности.

Перекредитование осуществляется на следующих условиях:

Для постоянных клиентов ДельтаКредит предлагает возможность изменения валюты первичной ссуды на рубль. Должники других банков рефинансируют только рублевые займы.

Рефинансирование ипотеки через Газпромбанк

Газпромбанк предлагает рефинансировать ипотечные ссуды других банков, объединить жилищные и потребительские кредиты, провести перекредитование для выдачи части денежных средств.

Рефинансирование предлагается на следующих условиях:

Обязательным требованием является комплексное страхование и наличие хорошей истории в БКИ.

Для клиентов других банков установлена надбавка — 0,50%, до подачи документов на недвижимость — 1%. Если заемщику требуется сумма более 50% залоговой стоимости недвижимости, то минимальная ставка составит 12%.

Рефинансирование в банке «Открытие»

Банк «Открытие» рефинансирует клиентов, имеющих просроченные задолженности по ипотечным платежам сроком не более 30 дней.

Финансово-кредитная организация предлагает услуги на следующих условиях:

Заем выдается под залог недвижимости. По просьбе клиента кредит выдается наличными или перечисляется на банковский счет. Возможно привлечение 1−3 созаемщиков. Ипотека гасится аннуитетными платежами.

Рефинансирование через Сбербанк

Крупнейший кредитор страны Сбербанк в 2019 году осуществляет перекредитование ипотечных ссуд. Условия рефинансирования применяются к жилищным займам на приобретение любого жилья, в том числе домов, комнат, квартир в таун-хаусах, строительство, капремонт или реконструкцию.

Клиентам предоставляются следующие возможности:

Оформляя перекредитование в Сбербанке в 2019 году, клиент может рассчитывать на объединение нескольких займов из разных банков, но не более пяти кредитов. Консолидацию можно провести по автомобильной и потребительской ссуде, взятой в Сбербанке. Основное условия объединения — это наличие ипотечного кредита.

Базовая ставка установлена на уровне — 10,9% годовых. 1% начисляется сверху при отказе от страховки. Другие надбавки взимаются за консолидацию и выдачу средств на руки, даже если ипотека взята в Сбербанке.

Рефинансирование в ПромСвязьБанке

ПСБ предлагает перекредитовать ипотеку, чтобы уменьшить или увеличить кредитный период по желанию заемщика. Клиент может самостоятельно подобрать параметры рефинансирования. Банк перекредитует займы, выданные на приобретение недвижимости на первичном и на вторичном рынке.

Основные условия рефинансирования:

Для получения кредита достаточно подтвердить доход по справке банка.

Рефинансирование от банка «Возрождение»

Банк «Возрождение» перекредитует не только ипотеку, но и займы по кредиткам, потребительским кредитам, часть средств выдает наличными на руки. Перекредитование без залога и поручительства доступно на срок от 1 до 7 лет. Комиссия за выдачу и обслуживание займов отсутствует.

Основные условия перекредитования «Возрождение»:

Ставка увеличивается на 4%, если заемщик отказывается от коллективного страхования. Ставка снижается на 0,5%, если клиент добросовестно выплачивает ежемесячные взносы в течение 1 года.

Рефинансирование от Альфа-Банка

Перекредитование ипотеки Альфа-Банк проводит после предоставления полного пакета документов: паспорта, справок о доходах, копии ипотечного договора, графика, справки об остатке задолженности, документации по залоговой недвижимости. В качестве залога банк оформляет приобретенную недвижимость.

Для клиентов предусмотрены следующие условия рефинансирования:

Рефинансирование от ЮниКредит Банка

ЮниКредит Банк предлагает заемщикам лояльные программы. Например, клиент может взять на рефинансирование больше текущей задолженности перед первичным банком-кредитором.

Большую роль для получения ссуды играет платежеспособность (потребуются справки о доходах) и финансовая дисциплина заемщика. Наличие гражданства РФ не обязательно.

Перекредитование осуществляется на следующих условиях:

Процентная ставка увеличивается после отказа от личной страховки на 2,5%, титульной страховки — на 1%.

Рефинансирование через ВТБ 24

Согласно отзывам программа рефинансирования от ВТБ24 выгодно выделяется среди предложений российских кредиторов. Это возможность уменьшить ставку или ежемесячный платеж, изменить кредитный период, валюту, порядок погашения платежей.

Услуга доступна не только жителям России, но и гражданам других стран. Место регистрации может не совпадать с месторасположением приобретаемой недвижимости. К соискателям банк предъявляет стандартные требования. Необходимо предоставить паспорт, 2-НДФЛ или справку по форме банка.

Основные условия рефинансирования:

Погашение ссуды предполагается равными платежами. Допускается рефинансирование по двум документам, но по ставке 12,6%. В таком случае устанавливается ограничение по размеру кредита: не более 50% от стоимости недвижимости. ВТБ24 не взимает комиссии за оформление договора рефинансирования и досрочное погашение задолженности.

Рефинансирование от АО «ДОМ.РФ» (АИЖК)

Компания АО «ДОМ.РФ» является посредником в сфере перекредитования. Агентство рефинансирует жилищные ссуды, по которым не менее 6 месяцев производились регулярные выплаты без просрочек.

Семьи с детьми могут использовать материнский капитал в качестве первоначального взноса или для погашения нового кредита.

Банки-партнеры предлагают перекредитование на следующих условиях:

При отказе от страховки ставка увеличивается до 13,2%. Проценты напрямую зависят от первоначального взноса. При внесении аванса до 29% ставка составит 12,75%. Для получения кредита по минимальной ставке необходимо внести первоначальный платеж не менее 50%.

Агентство предлагает опцию «Переменная ставка». Это ежеквартальный перерасчет процентов с учетом изменения индекса потребительских цен.

2018-11-16

admin