Развитие страхового рынка в современной России

РАЗВИТИЕ СТРАХОВОГО РЫНКА В СОВРЕМЕННОЙ РОССИИ

В.Н. Михайлов

^Зтраховой рынок в России только складывается. Адаптация принципов рыночной экономики к отечественным условиям -процесс сложный и противоречивый. Приходится отказываться от сложившихся за многие годы стереотипов мышления.

В большинстве развитых стран страхуются 90-95% потенциальных рисков, тогда как в России менее 10%. Преобладающая часть собственности предприятий не обеспечена страховой защитой. Весь объем страховых взносов в стране сопоставим с аналогичными показателями одной западной компании, замыкающей перечень ста крупнейших страховых компаний мира [1, с. 86-88].

Страхование в развитых странах представляет достаточно сложно организованную систему, которая пронизывает практически все стороны социально-экономической жизни общества, выступая гарантом хозяйственной стабильности, материального благополучия и предпринимательского риска. В России многие основополагающие ценности мирового экономического развития недооце-

МИХАЙЛОВ

Владимир

Николаевич –

старший

преподаватель

Поволжской

академии

государственной

службы

нивались или оценивались неверно. Одна из этих ценностей – страхование как мера обеспечения обязательств всех или большинства хозяйственных субъектов в условиях рынка.

Обратите внимание

В бывшем Советском Союзе существовала государственная страховая монополия, установленная с 1924 году (Госстрах СССР – Ингосстрах), для которой были характерны относительная узость объектов страхования, обязательная (в силу закона) форма страховых правоотношений, изъятие большой части ресурсов страхового фонда на неотложные нужды государства.

В начале 90-х годов идеи абсолютной страховой монополии стали подвергаться критике. Стало меняться отношение к страхованию в обществе, и в первую очередь со стороны законодательной и исполнительной власти. Пришло понимание того, что страхование способно оказать существенное влияние на экономические процессы, происходящие в обществе, и потому нуждается в государственной поддержке.

В то же время развитие рыночных отношений постоянно подталкивало частный бизнес к необходимости страхования. Только самостоятельно и с помощью страхования, компенсирующего возможные потери, можно удержаться на достигнутом уровне, приумножить состояние.

Демонополизация страхового дела и формирование страхового рынка в России начались в начале 90-х годов.

Объективные предпосылки в создании социально-экономических условий для организации страхового рынка как части финансовой инфраструктуры возникли в связи с Законом СССР «О кооперации» [2], принятом в 1988 году.

По этому Закону кооперативам и их союзам было разрешено создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования.

Именно тогда и были созданы первые альтернативные системе Госстраха СССР страховые организации – «Аско», «Прогресс», «Россия» и другие.

Этот процесс получил логическое продолжение в связи с принятием Закона РСФСР (1992 г.) «О страховании» [3, с. 4-5], что привело к созданию новых страховых компаний.

Важно

В этом Законе впервые в российской практике были определены основные понятия, на основе которых строится вся система представ-

лений и отношений в отрасли. Главное из этих понятий – понятие страхования.

Впервые оно определяется как отношения по защите имущественных интересов социальных субъектов (отдельных граждан, коллективов, групп лиц, предприятий, государства), а страховые отношения (отношения между страхователями и страховщиками) – как отношения гражданско-правовые. Оказание конкретной страховой услуги, согласно закону, производится в форме обмена: за уплачиваемые страхователями платежи (страховые взносы, страховую премию) страховщик производит страховые выплаты (страховое обеспечение, страховое возмещение).

Важнейшим моментом является также право страховщиков самостоятельно устанавливать правила добровольного страхования, а конкретные условия определять в договоре по согласованию с клиентом.

Законодательно закреплено и понятие страховщика. Страховщиком в России могут выступать организации любых организационноправовых форм, предусмотренных в Законе РСФСР «О предприятиях и предпринимательской деятельности» [4, с. 4-5] и созданных для целей страхования.

В данном Законе имеется и другая важная сторона. Страховая организация прежде всего создается как юридическое лицо: учреждается, регистрируется, получает права юридического лица. При этом какого-либо особого разрешения на создание страховой организации не требуется.

Созданная страховая организация вправе заниматься любыми видами деятельности, не запрещенными законодательством для предпринимателей, сколь угодно длительное время.

Но для совершения страховых операций ей необходимо получить соответствующую лицензию, и только после этого страховая организация становится страховщиком и на нее распространяется Закон «О страховании».

В Законе впервые введена отдельная статья, посвященная страховому риску, страховому случаю, страховой выплате. В п. 1 ст. 9 страховой риск определяется как предполагаемое событие, на случай которого проводится страхование[5, с. 6].

Совет

В соответствии с Постановлением Верховного Совета «О введении в действие Закона РФ «О страховании» страховые компании, действующие на территории России, обязаны были получить лицензии до

1 января 1994 г.; страховщики, имеющие лицензии до введения в действие Закона РФ «О страховании» (до 11 января 1993 г.), обязаны были пройти перелицензирование до 1 января 1995 г.

В 1992 году Президент России подписал Указ «Об утверждении Положения о государственном страховом надзоре в РФ [6]. С этого времени страховой бизнес стал работать в условиях регулируемого рынка.

Важным этапом в создании нового гражданского законодательства в целом и в дальнейшем развитии страхового бизнеса в России явилось принятие Государственной Думой РФ 22 декабря 1995 года и введение в действие с 1 марта 1996 года второй части Г ражданского кодекса, в которой отдельная глава (48 ), содержащая 44 статьи, посвящена страхованию [7]. В 1997 году Государственная Дума приняла Федеральный закон «О внесении изменений и дополнений в Закон РФ «О страховании» [8], где в первом пункте говорится об изменении названия предыдущего Закона. В новой редакции Закон называется «Об организации страхового дела в Российской Федерации».

В октябре 1998 года были опубликованы, конечно с большим опозданием, «Основные направления развития национальной системы страхования в Российской Федерации в 1998-2000 годах» [5]. Таким образом, к концу 1998 года были приняты основные законодательные акты по страхованию. Не все в законодательстве совершенно, нуждаются в доработке некоторые положения.

Так, в законодательных актах пока не нашли отражение вопросы создания, реорганизации и ликвидации страховых организаций, включая организации с участием иностранного капитала, функционирования филиалов, представительств и агентств страховщиков, деятельности обществ взаимного страхования, развития института страховых брокеров, осуществления региональных и межрегиональных программ.

Требуют законодательных решений и ряд конкретных проблем. На наш взгляд, необходимо законодательное решение о страховом риске в различных областях деятельности, в том числе в предпринимательской.

Сегодня сфера рынка в России организационно представляет собой совокупность субъектов, вступающих между собой в определенные юридические и экономические взаимоотношения. На рынке продает-

ся и покупается специфический товар – страховая защита. За последние годы значительно расширился перечень видов страхования, предлагаемых потребителю, модернизировались правила их проведения, усовершенствовались приемы работы с риском. Появился страховой брокер – абсолютно новый субъект в страховом бизнесе России.

Обратите внимание

Позитивным моментом в формировании российского страхового рынка явилось создание крупных страховых компаний, способных адаптироваться к динамично меняющейся конъюнктуре рынка и оказывать страховые услуги, отвечающие мировым стандартам.

Перспективы развития рынка страхования в России

На сегодняшний день рынок страхования в России проходит стадию турбулентности. Страховым фирмам доводится не только регулярно сталкиваться с необходимостью реагировать на глобальные перемены в экономическом состоянии рынка, но также, они вынуждены оценивать риски, возникающие у партнеров по бизнесу, их клиентов или акционеров.

Главным драйвером роста страхового рынка в России за минувшие четыре года считается инвестиционное страхование жизни, и заинтересованность к виду данного страхования не прекращает увеличиваться.

Динамика увеличения связана с наличием у граждан достаточных средств и стремления инвестировать в активы на фондовом рынке на фоне сохранения невысоких ставок по депозитам.

Помимо этого, на формирование программ инвестиционного страхования жизни оказывает большое влияние активность банков-агентов в связи с излишней ликвидностью.

В секторе личного страхования, также можно будет отследить положительную динамику в размере примерно 5-10%, а страхование имущества, в лучшем случае, продемонстрирует слабоположительную динамику в размере 1-2%, а страхование ответственности прибавит около 5-6%.

Кроме этого, ещё одним из драйверов роста может выступить ипотечное страхование на благодаря бурному росту объемов ипотечного кредитования населения.

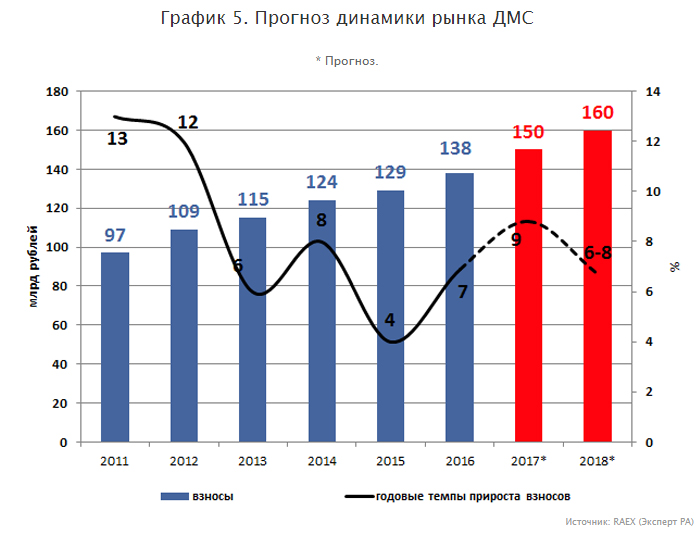

На рынке добровольного медицинского страхования предполагается увидеть рост на уровне не ниже медицинской инфляции.

Важно

Страховые сборы выезжающих за границу возрастут согласно результатам года на 21% по сравнению с 2017 годом. Помимо этого, прогнозируется дальнейшее увеличение доли онлайн страхования, изменения страховых продуктов с целью их дистрибуции с помощью Интернет-сайтов и мобильных приложений.

Возможно также продолжение развития внедрения новых партнерских продуктов с банками, ритейлерами и онлайн-партнерами. Конкретными драйверами розничного рынка в среднесрочной перспективе также могут стать продукты по страхованию финансовых и киберрисков клиентов.

Диапазон подобных видов продуктов расширяется.

Ключевые риски на рынке страхования

Ключевые риски для российского рынка страхования сосредоточены в сегменте ОСАГО, где на фоне роста активности автоюристов, естественной инфляции стоимости ремонта и неизменных тарифов продолжается увеличение убыточности.

Подразумевается, что, каско возможно даже продемонстрирует «слабоотрицательную динамику» на уровне 2-3%, а ОСАГО, скорее всего, останется либо на уровне 2017 года, либо покажет небольшой минус.

Страховые компании ранее уже многократно жаловались на недобросовестных посредников-автоюристов, отслуживающих ДТП, которые выезжают на место аварии, скупают у их участников требования, выплачивают им небольшое количество денег прямо на месте, а после этого, через судебный процесс взыскивают со страховщиков большие суммы.

В 2018 году не ожидается введение значительных законодательных нововведений, ограничивающих влияние автоюристов и мошенников на рынок ОСАГО. Согласно прогнозам, при сохранности текущего состояния судебной и правоохранительной практики в части ОСАГО, а также неизменных тарифов, в 2018 году кризис на рынке ОСАГО только усилится.

По мере развития натуральной выплаты страховщикам придется столкнуться с возникновение станций технического ремонта, работающих на автоюристов. Более того, при продаже электронных полисов ОСАГО мошенничество с «фирмами-клонами», фишинговыми операциями и подделке коэффициентов, влияющих на расчет тарифа, в 2018 году продолжится.

Отечественные страховщики также ожидают сокращение количества игроков на страховом рынке в 2018 году. Несмотря на то, что принято полагать, что большая часть работы по очистке рынка от ненадежных страховщиков уже была закончена.

Основной поток «на выход» закончился год назад. Предполагается что в настоящее время количество страховых фирма будет уменьшаться в основном с помощью слияния и поглощения и продажи портфелей.

Число страховщиков, в случае уменьшения будет сокращаться не десятками, а единицами.

Страховой рынок – область развития спроса и предложения на страховые услуги. Он отображает взаимоотношения между разными страховыми фирмами (страховщиками), предлагающими соответствующие услуги, а также юридическими и физическими лицами, нуждающиеся в страховой защите (страхователями).

Таким образом, как и любой рынок товаров, работ или услуг, страховой рынок подвергается цикличности, логичным финансовым колебаниям в увеличении и уменьшении стоимости на страховые услуги.

Совет

Все взаимоотношения между игроками страхового рынка регулируются ГК РФ и Законом РФ «Об организации страхового дела в Российской Федерации».

Действующий в России страховой рынок представляет из себя непростую концепцию с большим количеством связей среди его участников.

Страхование в России за минувшие годы прошло существенное развитие – сформированы условия с целью улучшения концепции страховой защиты имущественных интересов граждан, компаний и государства в целом, но на Российском страховом рынке также остаётся ряд существенных проблем, от разрешения которых зависит не только его устойчивое положение, но и существование в дальнейшем.

Основные проблемы развития рынка страхования:

Однако, стоит помнить то, что у любой проблемы есть пути решения. Существует решение, а значит и есть перспектива. Перспективные направления развития страхового рынка России достаточно сложно предсказать, по той причине, что они во многих случаях зависят от состояния экономики страны, уровня её развития, благосостояния и страховой культуры населения.

Так, исходя из всего изложенного, можно сделать вывод, о том, что страхование играет важную роль не только в жизни человека, но и в жизни государства. Ведь именно страхование увеличивает инвестиционный запас страны, который решает вопросы социального и пенсионного обеспечения.

УДК: 368

Тема: Перспективы развития страхового рынка в России

Theme: Prospects for the development of the insurance market in Russia.

Развитие страхового рынка

Страховой рынок–это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступают страховые продукты и страховые услуги, формируются спрос и предложение на них.

Страховой рынок и его развитие являются необходимым условием обеспечения бесперебойности воспроизводственного процесса, который может нарушаться непредвиденными обстоятельствами, влекущими за собой разрушение и уничтожение имущества и потери в семейных бюджетах граждан.

Страховой рынок можно рассматривать и как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в распространении страховых услуг и продвижении на рынке страховых продуктов.

Основным условием существования страхового рынка является наличие общественной потребности в продуктах и услугах страховых компаний и возможность последних эту потребность удовлетворить.

Предприятия страхового бизнеса (страховые и перестраховочные компании) представляют собой первичное звено страхового рынка.

Именно здесь осуществляется процесс формирования и использования страхового фонда, переплетаются личные, групповые, коллективные интересы всех участников страхового рынка. Предприятиям страхового бизнеса свойственны технико-организационное единство и обособленность.

Экономическая обособленность страховой компании заключается в полной обособленности ее ресурсов, их самостоятельном обороте.

Страховая компания функционирует в экономической системе в качестве самостоятельно хозяйствующего субъекта и включена в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования.

Факторами, ограничивающими в настоящее время возможности развития российского страхового рынка, являются невысокая платежеспособность физических и юридических лиц, выступающих на стороне спроса; недостаточная культура населения и самих страховщиков; а самое главное – недостаточная емкость рынка с точки зрения капитала, которым располагают страховые компании.

Стоимость рисков, которые могут страховаться собственными силами отечественных страховщиков, не превышает 5–6 млн долл. Это соответствует финансовому потенциалу средней западной страховой фирмы. Собственные средства и страховые резервы российских страховщиков недостаточны для предоставления гарантий по крупным рискам.

Обратите внимание

Если же они такие риски берут, то вынуждены их перестраховывать за рубежом. Такого рода практика традиционна для страхования, поскольку страховой бизнес имеет интернациональный характер. В то же время в интересах государства оставить как можно большую часть страховой премии в пределах отечественной экономики и инвестировать ее на своих рынках.

Россия ограничила доступ иностранных страховщиков на свой страховой рынок.

Существующее законодательство требует от иностранного страховщика для осуществления страховых операций в России учреждения акционерного общества с долей иностранного участника не более 49%.

При этом требования к размеру уставного капитала иностранных страховых организаций гораздо выше, чем к аналогичному показателю у российских страховщиков. Посредническая деятельность в пользу и от имени иностранной страховой компании тоже запрещена.

Иностранным страховым организациям не разрешены операции по обязательному и накопительному личному страхованию. Помимо этого существуют и иные ограничения, связанные с работой иностранцев на отечественном страховом рынке.

Эти протекционистские меры со стороны государства направлены на защиту достаточно слабого российского страхового капитала в период его становления. В то же время существует настоятельная необходимость придать импульс развитию отечественного страхового бизнеса.

Поэтому протекционистские меры могут создать неоправданно «тепличные» условия для российских страховщиков. В соответствии с международными соглашениями Россия должна вступить во Всемирную торговую организацию. Это означает, что условия на страховом рынке должны соответствовать мировым стандартам, в том числе и в области конкуренции и свободного продвижения страховых продуктов на интернационализированных рынках сбыта.

Приток иностранного капитала поможет увеличить финансовую емкость российского страхового рынка и заставит российских страховщиков работать на уровне мировых стандартов.

Свободная игра спроса и предложения в условиях рыночной экономики стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю.

Важно

Свобода ценообразования, выраженная в тарифных ставках на страховые услуги, создает условия для конкуренции между страховщиками. Страховой рынок выполняет регулирующую функцию при условии существования экономической конкуренции.

Обращаясь к истории развития страхового рынка в нашей стране, необходимо отметить, что в царской России сложились достаточно зрелые рыночные страховые структуры: акционерные, взаимные, земские страховые учреждения. Через систему перестрахования страховой рынок России был интегрирован в мировой.

После Октябрьской революции вступила в силу государственная страховая монополия. Она просуществовала до конца 80-х гг. прошлого столетия. Сейчас все ограничения на развитие страхового бизнеса сняты.

Его регулирование со стороны государства направлено на всемерное развитие и укрепление финансовой устойчивости первичного звена страхового рынка и самое широкое развитие страховой инфраструктуры.

Страховой рынок можно охарактеризовать как соотношение страховых организаций разных организационно-правовых форм (акционерных, взаимных, унитарных) к общей численности страховщиков.

При помощи этого подхода можно определить, каков удельный вес на страховом рынке специализированных перестраховочных компаний, компаний с участием иностранного капитала, количества брокерских организаций, союзов и ассоциаций участников страхового рынка.

Территориальный подход к исследованию страхового рынка предполагает ответ на вопрос, каково участие отдельных регионов в развитии страхового дела. С этой целью выделяют региональные (местные) рынки, национальный (внутренний) и мировой (внешний) страховые рынки.

Развитие рыночных отношений уничтожает территориальные преграды на пути общественно-экономического прогресса, усиливает интеграционные процессы, ведет к включению национальных страховых рынков в мировой. Примером такой интеграции может служить создание общеевропейского страхового рынка стран – членов ЕС.

Тенденции развития страхового рынка в России

Страховой рынок России за время своего существования претерпел значительные изменения.

До конца 18 века страхование в России развивалось медленно, потребности в страховой защите покрывались услугами иностранных страховщиков.

В 1765 году в Риге было образовано первое общество взаимного страхования от огня. В остальных русских городах в18 веке страхования не существовало. Исключение представлял Санкт-Петербург.

Во второй половине 18 века значительное число домов аристократии в Санкт-Петербурге страховалось за границей. Многие созданные страховые компании в этот период оказались нежизнеспособными.

Совет

Первый этап в истории российского страхования закончился крушением принципа государственной страховой монополии и идеи государственного страхования.

Второй этап становления страхования в России связывают с началом формирования национального страхового рынка, появлением частных акционерных компаний. Первые страховые общества занимались страхованием имущества от огня.

Были созданы следующие страховые компании: «Первое Российское от огня страховое общество» (1827 г.), «Саламандра» (1846 г.) и др.

Данный этап характеризуется заменой абсолютной и бессрочной государственной монополии на монополию частную.

Третий этап развития страхования в царской России характеризуется зарождением национального страхового рынка. Отмена крепостного права, замена натурального хозяйства денежным, развитие капиталистических отношений создали предпосылки для формирования национального страхового рынка.

Для этого этапа характерно возникновение новых акционерных обществ без монопольных привилегий, например, Петербургское и Московское (1858 г.), «Русское» (1867 г.), «Коммерческое» (1870 г.) и др.

Для придания устойчивости страховым операциям в тот же период создаются общества взаимного страхования.

Таким образом, во второй половине 19 века национальный страховой рынок представлен акционерными и взаимными страховыми компаниями.

Обратите внимание

В 1909 году в России создается Всероссийский союз обществ взаимного страхования от огня (к 1917 году в него входили 124 общества).

С формированием союза обществ начинается четвертый этап развития страхования, характерной особенностью которого является возникновение новых видов взаимного страхования в России. Эти формы взаимного страхования стали носить отраслевой характер. В это время страхование осуществляется в обязательной и добровольной форме.

Развитие национального страхового рынка в России потребовало введения мер государственного регулирования страховых правоотношений и создания системы страхового надзора, которым занималось Министерство внутренних дел.

К концу 19-началу 20 века в царской России сложилась система страхования в российских и иностранных акционерных страховых обществах, городских взаимных и земских страховых обществах.

Помимо этого, существовало государственное страхование (пенсионные кассы) для горнорабочих, железнодорожников и сельских хозяйств в неземских губерниях.

С 1905 года договоры страхования жизни с вкладчиками стали заключать государственные сберегательные кассы.

С приходом к власти большевиков национализация страховой деятельности осуществлялась на фоне других крупных мероприятий финансовой политики. В процессе национализации был установлен государственный контроль за всеми видами страхования и страхование объявлено государственной монополией.

На первом этапе социалистических преобразований страховой деятельности по-прежнему сохранялась коммерческая основа старых организационных форм страхования.

Важно

В процессе национализации и социалистических преобразований страхования отмечаются следующие негативные моменты политики большевиков:

1) 1920 г. – отмена имущественного страхования. Вместо него оказывалась бесплатная государственная помощь пострадавшим от стихийных бедствий трудовым хозяйствам. Однако в 1921 году имущественное страхование было восстановлено.

В 1921 году было создано главное управление Госстраха, на которое было возложено осуществление государственного страхования. А в 1925 году законодательно было закреплено, что страхование во всех его видах является государственной монополией СССР.

В начале 1931 года была резко ограничена сфера страхования государственного имущества, было ликвидировано взаимное кооперативное страхование;

2) были ликвидированы страховые органы, а страхование было возложено на финорганы. В 1933 году система органов государственного страхования была восстановлена. Главным управлением государственного страхования был Госстрах в системе Народного Комиссариата финансов РСФСР. В 1933 году система органов государственного страхования была восстановлена;

3) 1958 г. – отмена государственной страховой монополии: страховое дело было передано в ведомство Министерств финансов союзных республик, в результате чего произошло деление единого страхового фонда на 15 неравных частей. Страхование в этот период имело во многом формальный характер. В 1988 году с принятием закона «О кооперации» началась демонополизация страхового дела;

4) 1991 г. – распад СССР поставил на грань банкротства государственные страховые организации многих союзных республик.

В начале 90-ых годов в РФ началось возрождение национального страхового рынка. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ «О страховании» от 27.11.1992 г. В 1992 году на базе правления Госстраха был создан Росгосстрах.

В тоже время был создан Росстрахнадзор – Федеральная служба России по надзору за страховой деятельностью, которой были переданы контрольные функции за отечественным рынком.

В 1996 году Росстрахнадзор был преобразован в Департамент страхового надзора при Министерстве финансов РФ.

Совет

В 1997 году была разработана специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий.

Также в 1998 году были разработаны Основные направления развития национальной системы страхования в 1998 – 2000 годах, которые характеризовали современное состояние национальной системы страхования, важнейшие задачи развития страхового рынка и основные мероприятия по развитию национальной системы страхования.

В 2002 году в Едином государственном реестре зарегистрировано 1370 страховых организаций. Доля страховых премий в ВВП составила 3 %. Обобщенные отчетные данные, характеризующие деятельность страховщиков, были представлены 1147 страховыми организациями, 29 из них являются перестраховочными организациями, 128 страховщиков не проводили страховые операции, 75 – не предоставили отчет.

Общая сумма страховых премий (взносов), полученная страховщиками по всем видам страхования составила в 2002 году 153,2 млрд. руб. или 118,4 % по сравнению с 2001 годом. Общая сумма страховых выплат по всем видам страхования за аналогичный период составила 75,8 млрд. руб. или 109,3 % по сравнению с 2001 годом.

На страхование имущества приходится в последние годы около четверти общего объема собираемой страховщиками премии (27 % – 1999 г., 22,3 % – 2000 г.). Услугами страховщиков пользуются 5 – 15 % граждан, а юридические лица страхуют свое имущество на сумму, не превышающую в совокупности 5 % его общей стоимости.

В настоящее время развитие национальной системы страхования продолжается, совершенствуется законодательная база, регулирующая отношения страховщиков и страхователей.

Развитие национального страхового рынка необходимо, прежде всего, потому, что он обеспечивает реальную компенсацию убытков, причиняемых в результате непредвиденных неблагоприятных обстоятельств, формирование необходимой для экономического роста надежной и устойчивой финансовой среды и максимальное использование страхования как источника инвестиционных ресурсов.

Развитие рынка страховых услуг в Российской Федерации на современном этапе

Сохрани ссылку в одной из сетей:

По дисциплине: «Финансы, денежное обращение и кредит»____________________

На тему: «Развитие рынка страховых услуг в Российской Федерации на современном этапе»

Специальность: 08010852«Банковское дело» (повышенный уровень)

Студента____4___ курса____415_______ группы

____Ступиной Татьяны Сергеевны_________________________________________

(фамилия, имя, отчество)

Руководитель:_ Полякова Ольга Александровна_______

Орел

2009

Содержание

Введение 4

1. История и современное состояние страхового рынка 6

1.1 Зарождение и развитие страхования 6

1.2 Страховая защита и способы её организации 9

1.3 Роль и функции страхования в современной рыночной экономике 11

2. Характеристика страховых услуг в Российской Федерации на

современном этапе 13

2.1 Классификация страхования 13

2.2 Специфика деятельности страховой компании «Страховой Дом ВСК» 15

2.3 Интернет – страхование 19

3. Анализ и перспективы развития рынка страхования в России 20

3.1 Анализ текущего состояния и важнейшие тенденции развития рынка

страховых услуг 20

3.2 Характеристика нормативных актов, регулирующих страховую

деятельность 23

3.3 Приоритетные направления развития рынка страховых услуг в Российской Федерации 24

Заключение 27

Библиографический список 29

Приложение А «Динамика объема страховой премии в Российской федерации» 30

Приложение Б «Схема взаимосвязи процесса страхования с субъектами страхования» 31

Приложение В «Услуги, предоставляемые «Страховым Домом ВСК » 32

Приложение Г «Преимущества автострахования ВСК перед другими

страховыми компаниями» 33

Приложение Д «Показатели страхового рынка по итогам 9 мес. 2005, 34

2006 и 2007 гг., млн. руб.»

Приложение Е «Личное страхование в 2004 – 2007 гг., млн. руб.» 35

Приложение Ж «Лидеры в личном страховании за 9 мес. 2007 года, тыс. руб.» 36

Приложение З «Имущественное страхование в 2004-2007 гг.,млн. руб.» 37

Приложение И «Лидеры в имущественном страховании за 9 мес. 2007 года, тыс.руб.» 38

Приложение К «Добровольное страхование ответственности в 2004-2007 гг., млн. руб.» 39

Приложение Л «Лидеры в страховании ответственности за 9 мес. 2007 года, тыс. руб.» 40

Приложение М «ОСАГО в 2004-2007 гг., млн. руб.» 41

Приложение Н «ОМС в 2004-2007 гг., млн. руб.» 42

Приложение О «Лидеры ОМС за 9 мес. 2007 г., тыс. руб.» 43

Приложение П «Лидеры входящего перестрахования за 9 мес. 2007 г., тыс. руб.» 44

Приложение Р «Структура Федеральной службы страхового надзора» 45

ВВЕДЕНИЕ

Страхование – одна из древнейших категорий общественно-производственных отношений.

Еще в период рабовладельческого строя владельцы имущества и рабов использовали страхование как способ защиты от уничтожения силами природы, утраты в связи с грабежами и другими непредвиденными событиями.

«Развитие рынка страховых услуг в Российской Федерации на современном этапе»– это тема, остающаяся одной из самых актуальных в наши дни.

Как в прошлые годы, так и в настоящее время актуальным является вопрос о дальнейших путях развития страхования в России и способность выступать в современной экономике в роли финансового стабилизатора, позволяющего обществу компенсировать ущербы, которые наступают вследствие непредвиденных случайных событий, наносящих урон государству, бизнесу и населению.

Выбор темы обусловлен стремлением изучить страховую деятельность в Российской Федерации.

Обратите внимание

Цель работы состоит в раскрытии в курсовом проекте роли страхования в обществе, истории развития страхования и современное состояние страхового рынка России.

Исходя из целевой установки в курсовом проекте, основное внимание было уделено решению следующих задач:

рассмотреть историю зарождения страхового дела в обществе

определить функции страхования и способы организации страховой защиты

дать характеристику деятельности страховой компании «Страховой Дом ВСК»

проанализировать современное состояние страхового рынка России

описать перспективные направления страхования в России

Объектом исследования является страховая деятельность в Российской Федерации.

Предметом исследования является деятельность страховой компании «Страховой Дом ВСК».

Методологической основой исследования является динамический системный анализ, статистическая информация.

В курсовой работе представлены следующие методы исследования: теоретические, экспериментальные, статистические.

Практическая значимость курсовой работы заключается в том, что представленный материал может быть использован на практических занятиях, семинарах, конференциях, а также для самоподготовки студентов.

Научная значимость работы заключается в том, чтобы проанализировать проблемы и перспективы развития страхования в РФ, ознакомиться с деятельностью страховой компании «Страховой Дом ВСК».

В процессе написания курсового проекта использовалась книга В.В. Шахов «Страхование» и Ю.А. Сплетухов «Страхование». Авторы этих книг охватили весь материал по страхованию.

Был использован Федеральный Закон «Об организации страхового дела в РФ» №4015-1-ФЗ. Данный Закон регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.

Важно

Кроме того, для написания курсового проекта использовались материалы периодической печати и электронные ресурсы для изложения анализа и перспектив развития страхования в России.

Данная курсовая работа состоит из введения, трех глав, заключения библиографического списка и приложений. В состав работы входят одна схема, семь таблиц и пять графиков. Объем работы 30 страниц.

1. ИСТОРИЯ И СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВОГО РЫНКА

1.1 Зарождение и развитие страхования.

Первые признаки страхования появились еще в античные времена.

Так, по дошедшим до нас источникам, в рабовладельческом обществе были соглашения, суть которых состояла в стремлении рассредоточить между всеми заинтересованными лицами риск возможного ущерба, когда опасности подвергаются совместные имущественные интересы многих лиц.

Средневековое страхование отличалось от античного, прежде всего, более широким и конкретным перечнем страховых случаев, который охватывал многие страховые риски, присущие современному страхованию имущества и личному страхованию.

В условиях капиталистического способа производства страхование приобретает коммерческий характер, его целью становится получение прибыли. В середине XIV века появляется страховой договор и первый страховой полис.

С начала XVIII века появляются первые страховые общества во многих странах Европы. В тот период времени лидерство в развитии страхования переходит к Англии, которая сохраняет его и в XIX веке. В Англии появляются страховые общества, крупнейшим и самым прибыльным из которых является страховая компания Ллойд.

Страхование в России распространялось медленнее, чем в европейских странах. В 1786 г. манифестом Екатерины II в стране была законодательно закреплена государственная монополия на проведение страхования от огня и созданы правовые рамки, ограждавшие этот вид деятельности от конкуренции иностранных страховщиков. В 1827 г.

было создано «Первое российское от огня страховое общество», которое получило монопольное право осуществлять деятельность в ряде губерний. В середине XIX века на смену государственному протекционизму приходит свободная конкуренция страховых компаний и намечается подъем акционерного страхования.

На страховой рынок того периода были допущены только три иностранные страховые компании, и они должны были отвечать более жестким требованиям по сравнению с отечественными страховыми компаниями. В 1895 г. был установлен государственный надзор за деятельностью страховых обществ. Объектом страхования в дореволюционной России в основном было имущество. После революции 1917 г.

Совет

страхование было опять объявлено государственной монополией. С 1922 г. было введено личное страхование, когда в результате денежной реформы была обеспечена стабильность национальной валюты. Вначале страховые операции проводились в добровольном порядке, а затем постепенно вводилось и обязательное страхование некоторых видов имуществ.

Все страховые фонды находились в распоряжении Госстраха (Главное управление государственного страхования). В целях развития страховых операций, связанных с внешнеэкономической деятельностью государства, в 1947 г. было создано Управление иностранного страхования СССР (Ингосстрах).

Страхование в советский период характеризовалось монополией государства на проведение страховых операций, пресечением конкуренции, ограниченным перечнем объектов страхования и событий, от которых оно проводилось. Страхование, как правило, распространялось на имущественные интересы граждан, а страховыми случаями являлись только события природного и техногенного характера.

Начало современному этапу развития страхования в России положило принятие в 1988 г. Закона «О кооперации в СССР».

Этим законом кооперативам разрешалось проводить взаимное страхование принадлежащего им имущества и других имущественных интересов, тем самым была открыта возможность для демонополизации отечественного страхования.

Однако узкое взаимное страхование быстро стало перерастать в акционерное страхование, что было юридически оформлено «Положением об акционерных обществах и обществах с ограниченной ответственностью» от 19 июня 1990 г.

и Постановлением Совета Министров СССР «О мерах по демонополизации народного хозяйства» от 16 августа 1990 г., которые разрешили функционировать на страховом рынке конкурирующим между собой государственным, акционерным, взаимным и кооперативным обществам. В 1992 г. в Министерстве финансов РФ был создан отдел по лицензированию страховых организаций.

Важным этапом в развитии страхования в России явилось вступление в силу с 1 января 1993 г. Закона «О страховании», который заложил основу для формирования полноценной юридической базы, необходимой для функционирования национального страхового рынка. Вступление в силу с марта 1996 г.

второй части Гражданского кодекса РФ, в которой глава 48 посвящена отношениям в области страхования, еще более укрепило эту базу.

В результате в 1990-е годы в России были созданы и получили развитие многочисленные страховые организации различных организационно-правовых форм, сформировались основы страхового надзора и системы государственного регулирования страховой деятельности.

Развитие страхового рынка в России

Развитие страхового рынка определяется динамикой производства и потребления товаров и услуг. В докризисное время (в 2006–2007 годах) страховые премии (без учета ОМС) составляли 1,4–1,5% ВВП. На фоне сокращения экономической активности в 2008–2009 годах доля страховых премий в ВВП снизилась до 1,3% ВВП. Падение доли страхования в ВВП в годы кризиса связано с несколькими причинами.

Во-первых, потребность в страховании очень часто возникает в связи с крупными инвестициями – при покупке новой техники, помещений или другого имущества его чаще страхуют. В кризис инвестиционная деятельность резко замедлилась – по данным Росстата, в 2009 году инвестиции в основной капитал упали на 17%.

Во-вторых, страхование сопутствует получению кредитов в банке (страхование банковских залогов), а объем выданных кредитов в кризис заметно снизился. Соответственно, произошло сокращение объемов банковского страхования.

Обратите внимание

В-третьих, страхование – это инструмент сохранения достигнутого благополучия. При наличии свободных средств потребители могут себе позволить расходы на защиту бизнеса или качества жизни своей семьи.

И наоборот – при недостатке финансовых ресурсов на основные нужды население и предприниматели сокращают расходы на страхование. Именно это и произошло в России в 2009 году.

Однако при всем этом страховой рынок показал свою устойчивость – снижение доли премии в ВВП оказалось незначительным.

История развития российского страхования за последние годы ясно показала нам, что его судьба самым тесным образом связана с экономическим развитием страны в целом. Таким образом, прогноз роста российского страхового рынка должен опираться на общий прогноз экономического развития.

В целом прогнозы роста российской экономики, которые делаются различными аналитическими центрами на ближайшие несколько лет, выглядят умеренно оптимистичными.

Например, по мнению МВФ, рост ВВП в 2010 и 2011 годах составит в России 4,3% и 4,1% соответственно.

А согласно прогнозам российского МЭР ВВП в 2011–2013 годах будет увеличиваться на 2,6–4,4% (в зависимости от реализации тех или иных сценарных условий).

Прогнозы, сделанные ЦСИ Росгосстраха, приводят к более низким оценкам потенциального роста российской экономики.

Важно

Методика, на основании которой делается прогноз, основана на зависимости темпов роста ВВП от удовлетворенности населения своей жизнью – чем больше люди довольны своей жизнью, тем медленнее растет экономика.

На сегодняшний день, согласно замерам ЦСИ Росгосстраха, в России полностью или в основном довольны своей жизнью более 75% взрослого населения (от числа определившихся с оценкой). Это, несомненно, снижает экономическую активность россиян.

Расчеты показывают, что такой уровень удовлетворенности населения своей жизнью соответствует росту ВВП на уровне 2,5% в год. Этот показатель характеризует рост экономики на основании внутреннего спроса – при том условии, что цены на российский экспорт не будут быстро расти, как в докризисные годы.

Особо следует остановиться на численности и доходах российского среднего класса. Дело в том, что эта группа предъявляет основной спрос на новые автомобили и недвижимость. Известно, что 10% наиболее состоятельных российских семей обеспечивают 85% спроса на новые автомобили (в денежном выражении).

На эту же группу приходится более 90% платежеспособного спроса на новое городское и загородное жилье. В кризис, несмотря на общий рост реальных доходов населения (в 2009 году они выросли на 2%), доходы наиболее состоятельных 10% россиян упали примерно на 20–25% в реальном исчислении.

Именно с этим связано сокращение спроса на новые автомобили и страхование автотранспорта – в 2009 году продажи новых машин упали на 49%, а премии по страхованию каско автотранспорта снизились на 17%. При этом в 2010 году доходы наиболее состоятельных россиян, скорее всего, не достигнут докризисного уровня.

Этого можно ожидать, вероятно, к середине или к концу 2011 года.

Ожидаемые темпы роста страховой премии в ближайшие годы останутся довольно скромными. Дело в том, что сегодня нельзя ожидать бурного роста российской экономики, вызванного резким всплеском цен на мировом сырьевом рынке, как в предкризисные годы.

А внутренние основания экономического роста являются весьма слабыми. Для того чтобы обеспечить реальное увеличение страховой премии, требуется быстрый рост производства, денежной массы и доходы, превосходящие потребности предприятий и населения.

Совет

В этом случае избыточные (по сравнению с первоочередными нуждами) ресурсы будут направляться в том числе и на страхование. Однако в ближайшие несколько лет мировая и российская экономики будут находиться в целом в состоянии медленного, неустойчивого роста.

Так что заметного реального роста страхового рынка в России в ближайшие несколько лет ожидать не приходится.

Новые, послекризисные представления о возможностях экономического роста как в России, так и в мировой экономике в целом, заставили нас пересмотреть в худшую сторону долгосрочный прогноз развития российского страхового рынка до 2050 года.

Согласно скорректированному прогнозу, к 2050 году Россия достигнет ВВП на душу населения в размере 30 тыс. долл. в год (в ценах 2009 года), что примерно соответствует сегодняшнему среднему значению ВВП на душу населения по странам ЕС.

Общий сбор страховых премий в России к 2050 году вырастет более чем в семь раз, до 7,7 трлн рублей (в ценах 2009 года), против 1 трлн в 2009 году. Доля страховых премий в ВВП поднимется с нынешних 2,5% до 6%.