Целевое и нецелевое расходование средств ОМС

Благодаря действию на территории Российской Федерации законодательства, регламентирующего предоставления бесплатного медицинского обслуживания в виде экстренной помощи и в рамках обязательного медицинского страхования, каждый гражданин имеет право на получение такой помощи. Предоставляется это за счет фондов медицинского страхования за счет государственного бюджета. Целевое и нецелевое расходование средств ОМС также соответствует требованиям закона, как и возможные последствия в случае не правильного распределения средств.

Омс — что это?

Социальную программу ОМС или обязательного медицинского страхования создали с целью предоставления врачебной, медикаментозной помощи больным, а также оплаты анализов, обследований.

Финансирование данного процесса происходит благодаря осуществлению страховых взносов, что регламентируется ФЗ РФ № 326 от 29.11.2010 г. «Об обязательном медицинском страховании в РФ».

Параллельно работает в данном направлении Базовая Территориальная программы.

Если первая – основа, предоставляющая некоторый минимум, гарантированный каждому гражданину на всей территории РФ при наличии полиса, то вторая имеет дополнительные, в том числе дорогостоящие риски и действительна в пределах региона, где и была оформлена страховка. Оказывается помощь в тех медицинских учреждениях, которые есть в специальном списке Территориальных фондов по медстрахованию (ТФОМС). Данный электронный ресурс находится в свободном доступе.

Как формируются финансовые средства

Для формирования финансового объема, используемого в ОМС, используются разные источники поступления средств. К таким относятся взносы:

- от работодателей

- безработных, за которых платит государство

- добровольные перечисления физических лиц, предпринимателей

- деньги федерального бюджета для финансирования программ территориального вида

- от налогов по определенному виду деятельности по ОКВЭД

- из единого соцналога

- от штрафов, пеней

- других источников в соответствии с законодательством РФ

Даже если есть сотрудники, трудоустроенные индивидуальным предпринимателем, то он также обязан перечислять страховые взносы, что с 2017 года направляются в ИФНС.

Выполняются переводы каждый месяц, отчет же формируется до 15 числа того месяца, который будет после отчетного. Для ИП взносы должны быть оплачены до конца декабря отчетного года.

Если данное требование не будет выполняться, на законных условиях будет начисляться пеня.

Принципы расходования

При планировании расходной части по финансовой части ОМС следует опираться на ст. 35 ФЗ № 326. В них включены расходы:

- на предоставление медицинской помощи и покупку медикаментов, необходимых для ее оказания

- работу медицинских учреждений (в данной категории не учитываются деньги на оказание помощи)

К затратам, используемым для обеспечения предоставления медпомощи, входит:

- зарплата медперсоналу

- оплата основных, расходных средств, материалов, прочего, использующегося при оказании помощи больным

- обслуживание технического оборудования, используемого в медицине

- другие расходы, необходимые для обеспечения оказания медицинской помощи населению страны

Также из госфондов оплачиваются и другие потребности, важные с медицинской точки зрения:

- обеспечение граждан Российской Федерации лекарственными препаратами с тяжелыми диагнозами, которые являются жизнеугрожающими и создают опасность для человека, могут стать причиной инвалидности

- обеспечение медикаментами граждан с тяжелыми заболеваниями при нахождении на амбулаторном лечении и требующих приема жизненно важных препаратов с целью поддержания нормальной жизнедеятельности. К таким относятся инсулинозависимые пациенты, с сахарным диабетом

Направляются деньги и на оплату лабораторных анализов, исследований, необходимых для оказания эффективной помощи, уточнения диагноза, прочего.

В категорию оплаты входят другие услуги, к которым относится обеспечение надлежащего состояния самого здания и прилегающей к нему территории. В текущем году процент отчислений из зарплаты трудящегося составляет 5,1.

У некоторых организаций установлен меньший размер, так как в отношении некоторых лиц предпринимается забота государства, стимулируется благотворительная работа.

К таким относятся:

- инвалиды (2,9 %)

- благотворительные и общественные организации (0)

- компании с вкладами в виде уставных фондов (2,4)

- организации, чья работа связана с ИКТ (4 %)

- организации, ИП, находящиеся на УСН, патенте (0)

- аптек с единым или вмененным налогом (0)

- организации, индивидуальные предприниматели Крыма (0,1 %)

Также сумма по необходимым перечислениям зависят от того, было ли превышение по установленному пределу базы или нет. По Постановлению Российской Федерации от 01.01.2018 г. максимальный предел базы для расчета страховых взносов равняется 1 021 тыс. руб. По сравнению с предыдущим годом, это на 145 тыс. больше.

Нецелевые траты за счет средств ОМС и их виды

Согласно ст. 5 ФЗ РФ № 326 средства из ОМС не могут направляться на все статьи, требующие финансирования относительно медицинских учреждений. Все суммы распределяются для оплаты потребностей, перечисленных ранее.

В том случае, если происходит нецелевое расходование денег, ответственные лица могут привлекаться к административной ответственности. Зная об этом, такие случаи происходят, что подтверждают многочисленные случаи из судебной практики в разных точках РФ.

Приведем некоторые примеры.

Превышение лимита на покупку медтехники

Законом предусмотрены суммы, которые могут расходоваться разными медицинскими учреждениями за текущий год. В случае его превышения, которое может произойти, если лимит будет использован больше, может последовать наказание, так как это является нарушением закона. Согласно ФЗ № 326 цифра в 100 000 руб. является предельной для покупки техники.

Примером является покупка одной больницей аппарата за 120 000 руб. из средств бюджета, что выделяются ТФОМС.

Обратите внимание

Руководство может отстаивать точку зрения о том, что это не является нецелевой тратой, так как деньги ушли на оборудование, но которое немного дороже выделяемой суммы.

Решение же суда оказалось твердым: медучреждение виновато. Всю сумму пришлось вернуть, дополнительно добавив 10 % на оплату штрафа в связи с инцидентом.

Премирование медработников из фондов ОМС

Одним из способов повышения дохода на постоянном месте работы является получение премии. Тем не менее, это запрещается делать из фонда ОМС. То есть нельзя производить такие выплаты:

- переработку часов сверх установленной нормы (лишние часы, выход в праздничные, свои законные согласно графику выходные дни)

- надбавку по выслуге, стаж

- дополнительную оплату в случае увольнения сотрудника

- оплату труда сотрудникам без медобразования

Следует сказать, что ситуация по распределению средств по ОМС может быть разной в разных регионах. Чтобы говорить конкретно, следует ознакомиться с изданными приказами от местной власти. В Трудовом же кодексе записано, что ТФОМС может являться базой для оплаты труда сотрудников, но при наличии установленного порядка.

Траты на съем и ремонт жилья для сотрудников и обязательные отчисления

Выделяемые на оказание материальной помощи из фонда ОМС финансы не могут направляться на покрытие потребностей медицинского персонала в их потребностях в дополнительном финансировании, кроме заработной платы. То есть при необходимости оплатить аренду квартиры, покрыть расходы плательщика по взносам в государственный бюджет.

Вопрос касается и ремонта домов, в которые заселяются сотрудники медицинского учреждения. Аналогичная ситуация со зданиями больницы, их капитального ремонта. При необходимости в выполнении данного вида работ, финансирование должно осуществляться средствами госбюджета, так как это совсем другая статья. Страховые деньги могут использоваться только для потребностей самого учреждения.

Оплата других непредусмотренных тарифом нужд

Нужды действительно могут быть разными и трактовать смысл, использование средств можно по-разному. К другим нецелевым тратам денег можно отнести оплату:

- по штрафам или по начислению пени

- меблированию больницы

- транспортным расходам работников, пациентов

- питанию больных и сотрудников

- стиральном оборудовании

- связи, если она необходима для оказания помощи пациентам

Санкции за нецелевое использование средств ОМС

Чтобы расходование средств страховых накоплений было под контролем, данным направлением занимаются сотрудники ТФОМС.

С этой целью за каждым медицинским учреждением закрепляется уполномоченный представитель организации.

В своей работе они руководствуются не только местными законодательными актами, устанавливающими правила по распределению денежного потока, но и внутренними, что согласованы в ТФОМС.

При обнаружении нарушения, которое было определено при очередной проверке, выполняется уведомление руководства, написанной служебной запиской. В ней прописываются требования, которые должны быть выполнены для возмещения нецелевого использования средств. Если же о нецелевом использовании денег становится известно сотруднику ТФОМС, он должен составить акт с указанием в нем:

- суммы по нецелевому использованию

- на что были потрачены средства

- требования о возврате денег, которые были потрачены из фонда

- сумма пени, штрафа

Сколько нужно платить по штрафам, как начисляется пеня обозначено в ст. 39 ч. 9 ФЗ № 326.

Как правило, это 10 % от суммы, которая была использована не по назначению и 1/300 от ставки по рефинансированию Центробанка РФ.

В том случае, когда определяется факт нецелевых трат не один раз, ТФОМС имеет право подать иск в суд на больницу. В большинстве случаев, решение не принимает сторону медучреждений.

Заключение

Согласно принципам финансирования за счет фонда обязательного медицинского страхования, он является главным источником, использующимся медицинскими учреждениями при оказании медпомощи.

Те взносы, которые поступают на счет от граждан, территориальных фондов, направляются и должны быть использованы для покрытия потребностей граждан касательно медикаментозного обеспечения, медуслуг, на зарплату врачам, другим сотрудникам, на потребности по обслуживанию всего учреждения.

Руководству медучреждений следует помнить о целевом назначении выделяемых средств и последствиях, которые могут наступить при нецелевом расходовании, особенно, в крупных масштабах. Кроме административных взысканий, разбирательства могут перейти в судебные тяжбы.

Нецелевое использование средств ФОМС лечебными учреждениями

На этой странице размещены краткие аннотации судебных решений по рассматриваемой теме и ссылки на файлы с полным текстом судебного решения.

Примечание:

Судебные решения в пользу проверенной организации обозначены индексом (а);

Судебные решения в пользу контролирующего органа обозначены индексом (б).

(а) Выводы Московского городского фонда ОМС: Поликлиникой допущено нецелевое использование средств ОМС. За счет средств ОМС приобретено оборудование стоимостью свыше 100 000 рублей за единицу, расходы на приобретение, которого не входят в структуру тарифа медицинской помощи, оказываемой в рамках территориальной программы ОМС. Судами установлено, что действия поликлиники не могут быть квалифицированы в качестве нецелевого расходования средств ОМС, а являются лишь превышением лимитов расходования, за которое ответственность не установлена. Вид произведенных расходов включен в тариф, установленный в статье 35 Закона N 326-ФЗ и в Территориальной программе.

О-ВС20

(б) ТФОМС выявил нецелевое использование средств ФОМС. Суды признали доказанным факт нецелевого использования поликлиникой средств ФОМС на приобретение спецпитания и услуг по замене оконных блоков, оплату экспертизы проектно-сметной документации с целью проведения капитального ремонта.

О-ВС25

(б) Выводы ТФОМС, подтверждённые судами: Обществом на депозите банка были размещены средства ОМС под проценты по срочному вкладу. Размещение целевых средств под проценты по срочному вкладу целью ОМС не является, из чего следует вывод о том, что Общество направило полученные средства на иные цели; Следовательно, привлечение Общества к ответственности, предусмотренной частью 9 статьи 39 Закона N 326-ФЗ правомерно.

П-СЗО95

(б) Выводы ТФОМС, подтверждённые судами: Учреждение здравоохранения допустило нецелевое использование средств ОМС — приобрело лекарственные средства, не входящие в перечень жизненно необходимых и важнейших лекарственных препаратов и не подтвержденные протоколами врачебной комиссии по рациональному назначению лекарственных препаратов.

Учреждение полагает, что отсутствие решений врачебной комиссии о назначении лекарственных препаратов, не входящих в перечень жизненно необходимых и важнейших лекарственных препаратов, позицию ТФОМС не подтверждает. В ходе проверки и рассмотрения дела судами не исследовались медицинские карты стационарных больных.

Доводы учреждения о представлении протоколов комиссии по рациональному назначению лекарственных средств, а также о представлении в суд медицинских карт с приложением протоколов комиссии судами отклонены.

(б) Выводы ТФОМС, подтверждённые решениями судов: Общество допустило нецелевое использование средств ОМС — в нарушение тарифных за счет средств ОМС, поступивших «на увеличение стоимости материальных запасов», произведены расходы по статье «на содержание медицинской организации» (аренда, коммунальные услуги, услуги такси, детские новогодние подарки), по статье «на заработную плату и начисления на выплаты по оплате труда», а также за счет средств ОМС произведена оплата собственных обязательств, не связанных с деятельностью по ОМС, и осуществлены расходы, не входящие в структуру тарифа по ОМС.

(а) Выводы ТФОМС: Общество допустило нецелевое использование средств ОМС на приобретение лекарственных препаратов, расходных материалов и мягкого инвентаря для лечения пациентов, получающих медицинскую помощь на платной основе.

Вменяя указанное нарушение Фонд учитывал, что раздельный учет средств ОМС и средств, полученных от иных источников, обществом не осуществлялся.

Важно

Между тем использование средств ОМС для приобретения лекарственных препаратов, расходных материалов и мягкого инвентаря для лечения пациентов, получающих медицинскую помощь на платной основе, фонд надлежащими доказательствами не подтвердил.

Общество представило в материалы дела платежные поручения, подтверждающие перечисление денежных средств от пациентов, получающих медицинскую помощь на платной основе, на счет Общества, что явилось основанием для вывода судов о расходовании этих средств на данных пациентов не за счет средств ОМС.

(б) Выводы ТФОМС: Общество допустило нецелевое использование средств ОМС на оплату транспортных услуг по перевозке пациентов.

Судами установлено следующее.

Проезд пациентов до места оказания медицинских услуг не включается в тариф на оплату медицинской помощи за счет средств ОМС в рамках базовой программы ОМС, как направляющей, так и принимающей в целях получения застрахованным лицом сеанса гемодиализа медицинской организации.

Как указано в подстатьях 221, 222, 223 приказа Минфина РФ от 21.12.

2012 N 171н, на данные подстатьи относятся расходы на приобретение услуг связи, транспортных услуг, коммунальных услуг, то есть речь идет о расходах на приобретение услуг для самой организации, а не ее пациентов за пределами оказываемых ею медицинских услуг.

Из Тарифного соглашения и названного приказа Минфина РФ не следует, что в указанные расходы за счет средств ОМС могут быть включены затраты самого пациента за пределами медицинской организации (стоимость услуг связи на телефонные звонки пациента в медицинскую организацию, стоимость самостоятельного проезда в клинику, стоимость каких-либо коммунальных услуг, полученных непосредственно пациентом за пределами клиники). Льготы по бесплатному проезду в такси к месту проведения процедур не предусмотрены российским законодательством и для других категорий лиц, страдающих тяжелыми заболеваниями.

(а) Выводы ТФОМС: Общество допустило нецелевое использование средств ОМС на приобретение лекарственных препаратов, не включенных в формулярный перечень учреждения и в перечень жизненно важных и необходимых лекарственных средств.

Судами установлено следующее.

Обществом представлен формулярный перечень лекарственных средств на 2013 год (включающий препараты, приобретенные Обществом), который содержит Международные непатентованные названия (МНН) лекарственных препаратов.

Так же представлены и доказательства соответствия названий лекарственных средств МНН в формулярном перечне, торговым названиям лекарственных препаратов, фактически приобретенных обществом.

Необходимость согласования в министерстве здравоохранения перечня лекарственных препаратов, утвержденного учреждением здравоохранения, действующим законодательством не предусмотрена.

(а) Выводы ТФОМС: Общество допустило нецелевое использование средств ОМС списанных с расчетного счета без подтверждающих документов.

Совет

Вменяя Обществу нецелевое использование денежных средств ОМС, Фонд ссылался на противоречивость представленных им документов. Оценив представленные в материалы дела договоры, платежные поручения, подтверждающие оплату расходных материалов, суды признали их надлежащими доказательствами, подтверждающими целевое использование денежных средств ОМС.

Проблема целевого использования средств ОМС

Менеджмент в здравоохранении

С.В. Богданов,

главный врач ООО КДЦ «Добрый доктор», ассистент кафедры общественного здоровья и здравоохранения ГОУ ВПО Алтайский государственный медицинский университет, г. Барнаул, Россия

А.Б. Трофимов,

директор ООО КДЦ «Добрый доктор», г. Барнаул, Россия

Е.Н. Буянов,

директор АНО «Медицина и право», директор НП «Медстандарт», г. Барнаул, Россия

Ф.Н. Кадыров,

ФГБУ «ЦНИИОИЗ Минздрава России», г. Москва, Россия

ПРОБЛЕМА ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ОМС

УДК 614.2

Богданов С.В., Трофимов А.Б., Буянов Е.Н., Кадыров Ф.Н. Проблема целевого использования средств ОМС (ООО КДЦ «Добры/й доктор», ГОУ ВПО Алтайский государственный медицинский университет, ООО КДЦ «Добры/й доктор», АНО «Медицина и право», НП «Медстандарт», г. Барнаул, Россия; ФГБУ «ЦНИИОИЗ Минздрава России», г. Москва, Россия)

Аннотация: Переход к одноканальному финансированию, многообразие организационно-правовых форм медицинских организаций, участвующих в оказании медицинской помощи в рамках обязательного медицинского страхования, расширение полномочий государственных (муниципальных) учреждений и т.д. ставят вопрос о необходимости реформирования прав медицинских организаций по самостоятельному использованию средств. В статье рассматриваются вопросы правомерности сохранения понятия «нецелевое использование средств» в современных условиях и соответствующих санкций.

Ключевые слова: обязательное медицинское страхование, целевое использование средств, финансирование здравоохранения, организационно-правовые формы/, ответственность медицинских организаций, одноканальное финансирование.

f-Чиюля 2013 года Президент I I РФ В. Путин выступил на заседании президиума Государственного совета. Он отметил, что наша система обязательного медицинского страхования пока не дотягивает до современного уровня, не стала страховой в полном смысле этого слова.

Страховые медицинские организации в основном исполняют лишь функции посредников при передаче финансовых средств. Кроме того, они не мотивированы на повышение качества медпомощи и практически не несут за нее никакой ответственности. В.

Путин поручил Министерству здравоохранения вплотную заняться вопросами совершенствования системы обязательного медицинского страхования (ОМС).

Обратите внимание

В свою очередь Министр здравоохранения Российской Федерации Вероника Скворцова предложила направить часть средств, полученных в результате контрольных мероприятий в системе ОМС, на устранение выявленных недостатков, потому что эти средства в настоящее время растворяются в доходах страховщиков и не используются для улучшения качества медицинской помощи. Их объем за 2012 год составил более 21 миллиарда рублей.

Таким образом, на самом высшем уровне было заявлено о необходимости совершенствования системы ОМС. На наш взгляд, реформированию подлежит, в том числе и механизмы ответственности медицинских организаций за так называемое нецелевое использование средств ОМС.

© С.В. Богданов, А.Б. Трофимов, Е.Н. Буянов, Ф.Н. Кадыров, 2014 г.

7енеджер №1

здравоохранения 3014

Менеджмент в здравоохранении

Во-первых, само понятие «целевое использование средств» в отношении системы ОМС является анахронизмом.

Медицинские организации оказывают медицинскую помощь в рамках гражданско-правовых договоров, в рамках которых они должны обеспечить необходимые объемы и качество оказания медицинской помощи.

Именно это и является предметом договора, именно это и должно контролироваться. А как и куда использовать средства — это дело самой медицинской организации.

Во-вторых, в системе ОМС принимают участие не только государственные (муниципальные), но и частные медицинские организации. Контроль за направлением использования ими средств противоречит их правовому положению.

В-третьих, это противоречит и идеологии реформирования статуса государственных (муниципальных) учреждений в связи с принятием Федерального закона от 08.05.

2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

Этот закон направлен на расширение самостоятельности бюджетных учреждений.

Рассмотрим эту проблему более детально.

Важно

Нередко при проверках целевого использования медицинскими организациями средств ОМС сотрудники территориальных фондов обязательного медицинского страхования (ТФОМС) выносят решения об их нецелевом и нерациональном использовании.

Отстоять свои права медицинские организации пытаются в арбитражных судах. Единственным законным основанием принятого ТФОМС решения являются нормы части 9 статьи 39, пункта 5 части 2 статьи 20 Федерального закона от 29.11.

2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее «Закон № 326-ФЗ»).

Следовательно, судебные дела такого рода подлежат разрешению с применением названных норм закона.

Норма части 9 ст.

39 Закона № 326-ФЗ гласит: «За использование не по целевому назначению медицинской организацией средств, перечисленных ей по договору на оказание и оплату медицинской помощи по обязательному медицинскому страхованию, медицинская организация уплачивает в бюджет территориального фонда штраф в размере 10 процентов от суммы нецелевого использования средств и пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день предъявления санкций, от суммы нецелевого использования указанных средств за каждый день просрочки. Средства, использованные не по целевому назначению, медицинская организация возвращает в бюджет территориального фонда в течение 10 рабочих дней со дня предъявления территориальным фондом соответствующего требования».

Из нормы пункта 5 части 2 статьи 20 Закона № 326-ФЗ следует, что медицинские организации обязаны использовать средства обязательного медицинского страхования, полученные за оказанную медицинскую помощь, в соответствии с программами обязательного медицинского страхования.

Полагаем, что процитированные нормы закона не соответствуют Конституции России, ее положениям, предусмотренным статьями 4 (части 2), 8 (части 1), 15 (части 1), 17 (части 1), 19 (части 1), 34 (части 1), 35 (части 1-3) и 55 (части 3) по следующим основаниям.

Анализ правовой природы юридической ответственности, установленной нормой ч. 9 ст. 39 Закона № 326-ФЗ, приводит к выводу, что названный закон вводит особый самостоятельный вид юридической ответственности.

Совет

Как это следует из ч. 9 ст. 39 Закона № 326-ФЗ, средства, использованные не по целевому назначению, как и сумму штрафа, медицинская организация возвращает/упла-чивает в бюджет территориального фонда.

№1 Менедже1

2014 здравоохранения ,

Менеджмент в здравоохранении

ТФОМС не является стороной договора на оказание и оплату медицинской помощи по обязательному медицинскому страхованию (ст. 39 Закона № 326-ФЗ), контрагентом медицинской организации является страховая медицинская организация (СМО) (ч. 1 ст. 39 названного Закона).

Следовательно, санкция ч. 9 ст. 39 Закона № 326-ФЗ не является договорной.

При этом подчеркнем, что санкция ч. 9 ст. 39 Закона № 326-ФЗ не являет собой ответственность за нарушение медицинской организацией требований к объему и качеству оказанных медицинских услуг.

Поскольку последствия таких нарушений регламентируются ст. 41 Закона № 326-ФЗ и приказом ФФОМС от 01.12.

2010 №230 «Об утверждении Порядка организации и проведения контроля объемов, сроков, качества и условий предоставления медицинской помощи по обязательному медицинскому страхованию».

Не может квалифицироваться приведенная санкция и как деликт, поскольку медицинская организация получает денежные средства в оплату по договору, в то время как деликт — внедоговорное отношение.

Не может рассматриваться предусмотренное законом изъятие средств у медицинской организации и как административно-правовая санкция.

В рамках административного законодательства безвозмездное изъятие имущества в качестве административного наказания (основного или дополнительного) именуется конфискацией орудия совершения или предмета административного правонарушения (п. 4 ч. 1 ст. 3.2., ч. 2 ст. 3.3., ст. 3.7. КоАП РФ) и, как санкция, должна быть закреплена в конкретной статье Особенной части Кодекса. К тому же, конфискация назначается судьей (ч. 1 ст. 3.7. КоАП РФ).

Обратите внимание

Не является рассматриваемая норма и одной из форм изъятия в бесспорном порядке бюджетных средств, используемых не по целевому назначению (ст. 289 БК РФ, ч. 2 ст. 19 Закона от 16.07.1999 №165-ФЗ «Об осно-

вах обязательного социального страхования»).

Принцип использования бюджетных средств по целевому назначению нормативно закреплен в отношении получателей бюджетных средств (ст. 38 БК РФ).

Согласно определению, данному в ст.

6 БК РФ получатель бюджетных средств (получатель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом.

Из приведенного определения, а также из ст. 161 БК РФ следует, что получателями бюджетных средств из числа юридических лиц, не являющихся органами управления, могут быть только казенные учреждения.

Казенные учреждения, однако, в подавляющем большинстве не участвуют в реализации программы ОМС, а медицинские организации-участники системы ОМС — не являются получателями бюджетных средств, они зарабатывают средства в рамках гражданско-правового договора (договора на оказание и оплату медицинской помощи по обязательному медицинскому страхованию). И эти средства не относятся к бюджетным.

Таким образом, норма ч. 9 ст. 39 Закона № 326-ФЗ не подпадает ни под один из известных видов юридической ответственности.

Вместе с тем, эта норма носит конфискационный характер.

Договор на оказание и оплату медицинской помощи по обязательному медицинскому страхованию (ст. 39 Закона № 326-ФЗ) является разновидностью договора возмездного оказания услуг (ст. 779 ГК РФ). По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика ока-

7енеджер №1

здравоохранения 3014

Менеджмент в здравоохранении

зать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (ч. 1 ст. 779 ГК РФ).

Важно

Денежные средства, поступившие в оплату услуг, являются собственностью исполнителя. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону (ч. 2 ст. 209 ГК РФ).

Для сравнения — получение страховой медицинской организацией средств обязательного медицинского страхования не влечет за собой перехода этих средств в собственность СМО (ч. 3 ст. 28 Закона № 326-ФЗ), за исключением случаев, установленных ч. 4 той же статьи.

И в этом кроется коренное различие правового режима финансовых средств, поступивших в медицинскую организацию и страховую медицинскую организацию.

Изъятые в соответствии с ч. 9 ст. 39 Закона № 326-ФЗ у медицинской организации в бюджет территориального фонда денежные средства в силу ч. 3 ст. 13 Закона от 16.07.1999 № 65-ФЗ «Об основах обязательного социального страхования» становятся федеральной государственной собственностью.

Безвозмездно изъятие у собственника его имущества в доход государства за совершенное правонарушение именуется конфискацией (ч. 1 ст. 243 ГК РФ). Это касается только организаций, не относящихся к учреждениям, учреждения пользуются своим имуществом на праве оперативного управления.

Конституция Российской Федерации и общепризнанные принципы права не препятствуют законодателю создавать наряду с известными видами ответственности за правонарушение институты иной публично-правовой ответственности, но при этом закон должен закрепить общие положения о такой ответственности: дать определение правонарушения (определить его состав), провозгласить общие принципы привлечения к ответственности. Это необходимо для максимального

ограничения усмотрения и недопущения произвола правоприменителя.

Из Постановления КС РФ от 30.07.2001 № 13-П следует, что юридические санкции должны отвечать требованиям Конституции России, в том числе соответствовать принципу юридического равенства, быть соразмерными конституционно защищаемым целям и ценностям, исключать возможность их произвольного истолкования и применения.

Конституционными требованиями равенства, справедливости и соразмерности предопределяется также дифференциация ответственности в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обусловливающих индивидуализацию при применении тех или иных мер государственного принуждения (Постановление КС РФ от 15.07.

1999 № 11-П).

Совет

Соответственно, меры, устанавливаемые в целях защиты конституционно значимых ценностей, должны определяться исходя из требования адекватности порождаемых ими последствий тому вреду, который причинен в результате правонарушения, с тем, чтобы обеспечивались соразмерность ответственности, а также баланс основных прав индивида и общего интереса, состоящего в защите личности, общества и государства от злоупотребления свободой предпринимательской деятельности.

Согласно Постановлению Конституционного Суда РФ от 21.01.

2010 № 1-П общеправовой критерий формальной определенности, ясности, недвусмысленности правовой нормы (формальной определенности закона), обусловленный природой нормативного регулирования в правовых системах, основанных на верховенстве права, непосредственно вытекает из закрепленных Конституцией Российской Федерации принципа юридического равенства (статья 19, части 1 и 2) и принципа верховенства Конституции Российской Федерации и основанных на ней федеральных законов (статья 4, часть 2; статья 15,

№1 Менедже1

2014 здравоохранения ,

Менеджмент в здравоохранении

части 1 и 2).

Неопределенность содержания правовых норм влечет неоднозначное их понимание и, следовательно, неоднозначное применение, создает возможность неограниченного усмотрения в процессе правоприменения и ведет к произволу, а значит — к нарушению указанных конституционных принципов, реализация которых не может быть обеспечена без единообразного понимания и толкования правовой нормы всеми правоприменителями (Постановления Конституционного Суда Российской Федерации от 25 апреля 1995 г. № 3-П, от 15 июля 1999 г. №11-П и от 11 ноября 2003 г. №16-П). Отступление от принципа правовой определенности может быть оправдано только обстоятельствами существенного и непреодолимого характера.

Таким образом, в силу правовых позиций Конституционного Суда России, а также содержания части 2 ст. 4, части 1 ст. 8, части 1 ст. 15, части 1 ст. 17, части 1 ст. 19, части 1 ст. 34, частей 1 -3 ст. 35 и части 3 ст. 55 Конституции РФ накладываемые ограничения должны:

1) соответствовать общеправовому принципу формальной определенности нормы права;

2) вводиться федеральным законодателем;

3) соответствовать конституционно защищаемым целям;

4) быть соразмерными.

(1) Юридическая ответственность может считаться законно установленной и отвечающей требованиям статей 1 (часть 1), 19 (часть 1) и 55 (часть 3) Конституции РФ лишь при условии, что не только отдельные санкции, но и все ее общие положения ясно и непротиворечиво изложены в законе.

Положения ч. 9 ст. 39 Закона № 326-ФЗ сформулированы как норма-санкция.

В содержании нормы пункта 5 части 2 статьи 20 Закона № 326-ФЗ усматривается часть диспозиции к санкции нормы ч. 9 ст. 39 Закона № 326-ФЗ.

Частичное закрепление в законе гипотезы и диспозиции нормы позволяет федерально-

му фонду ОМС произвольно толковать и закреплять в подзаконных актах (подпункт 2 пункта 17.2.

Положения о контроле за использованием средств обязательного медицинского страхования медицинскими организациями, приложение 2 к Приказу ФФОМС от 16.04.

2012 № 73), а территориальным фондам ОМС применять на практике результаты такого толкования. А именно, увязывать целевое использование средств ОМС со структурой тарифов. Хотя закон такого указания не содержит.

3. Виды нецелевого и нерационального использования средств обязательного медицинского страхования

ПРИКАЗ ФФОМС от 02-08-96 61 ОБ ОБЕСПЕЧЕНИИ ЦЕЛЕВОГО И РАЦИОНАЛЬНОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО… Актуально в 2018 году

Под нецелевым использованием средств обязательного медицинского страхования понимается такое их использование,

которое не обеспечивает достижения результатов, предусмотренных при их выделении, или приводит к этим результатам, но сопровождается неправомерными действиями соответствующих должностных лиц.

Обратите внимание

При расходовании средств обязательного медицинского страхования видами нецелевого их использования являются для:

территориальных фондов:

использование средств обязательного медицинского страхования на цели, не предусмотренные бюджетом фонда;

выдача кредитов (ссуд) организациям, не входящим в систему обязательного медицинского страхования;

направление временно свободных средств нормированного страхового запаса в банковские депозиты или приобретение высоколиквидных государственных ценных бумаг без согласования с Федеральным фондом;

приобретение любых видов негосударственных ценных бумаг;

осуществление взносов в уставной капитал другого юридического лица;

выделение средств в благотворительных целях;

расходование средств при отсутствии подтверждающих документов;

использование средств не по назначению, содержащемуся в платежном поручении (указании) Федерального фонда о направлении средств территориальному фонду;

и т.п.

страховых медицинских организаций:

использование средств обязательного медицинского страхования на цели, не предусмотренные условиями договора о финансировании обязательного медицинского страхования, заключенного с территориальным фондом;

формирование финансовых фондов и резервов по обязательному медицинскому страхованию с нарушением условий, установленных территориальным фондом;

расходование средств при отсутствии подтверждающих документов;

инвестирование временно свободных средств резерва оплаты медицинских услуг в негосударственные ценные бумаги;

Важно

использование средств не по назначению, содержащемуся в платежном поручении (указании) территориального (Федерального) фонда о направлении средств страховой медицинской организации;

использование средств обязательного медицинского страхования на оплату собственных обязательств (долгов), не связанных с целями, предусмотренными условиями договора о финансировании обязательного медицинского страхования, заключенного с территориальным фондом, а также передача этих средств в залог для обеспечения указанных обязательств, отчуждение по безвозмездным сделкам, обращение в свою собственность;

и т.п.

медицинских учреждений:

использование средств обязательного медицинского страхования на оплату видов расходов, не включенных в структуру тарифов на оказание медицинских и иных услуг в системе обязательного медицинского страхования;

расходование средств обязательного медицинского страхования сверх норм, установленных соответствующими министерствами (ведомствами) Российской Федерации (нормы возмещения командировочных расходов, нормы на расходование бензина и т.д.);

расходование средств обязательного медицинского страхования на финансирование видов медицинской помощи, не включенных в территориальную программу обязательного медицинского страхования;

расходование средств при отсутствии подтверждающих документов;

использование средств не по назначению, содержащемуся в платежном поручении (указании) территориального (Федерального) фонда, страховой медицинской организации о направлении средств медицинскому учреждению;

использование средств обязательного медицинского страхования на оплату собственных обязательств (долгов), не связанных с целями, предусмотренными условиями договора о финансировании обязательного медицинского страхования, заключенного со страховой медицинской организацией (территориальным фондом).

Под нерациональным использованием средств обязательного медицинского страхования понимается их расходование территориальными фондами, страховыми медицинскими организациями, медицинскими учреждениями без проведения предварительного объективного анализа эффективности подобного расхода (например, отсутствие технико-экономического обоснования договора или контракта, выделение средств без проведения конкурса среди исполнителей контракта и др.).

Примерами нерационального использования средств являются:

Совет

размещение временно свободных средств в банковских депозитах в учреждениях банков, не обеспечивающих выполнение договоров, заключенных в установленном порядке;

приобретение лекарственных средств, оборудования, изделий медицинского назначения без необходимого экономического обоснования;

приобретение лекарственных средств с просроченным или истекающим сроком годности;

приобретение устаревшего оборудования;

заключение с организациями хозяйственных договоров (контрактов) на осуществление видов деятельности, не предусмотренных уставными документами этих организаций, а также на длительные сроки;

открытие банковских счетов (текущих, транзитных) в учреждениях банков, находящихся в неустойчивом финансовом положении;

оплата медицинской помощи без учета выполненных объемов и качества медицинской помощи, анализа использования имеющихся мощностей медицинских учреждений;

и т.п.

ОМС: использование средств, расходование средств, нецелевые траты

Грамотное использование средств фонда ОМС снижает риск наказания за их нецелевое использование. В противном случае за нецелевые траты за счет средств ОМС клинике придется готовиться к штрафу, который составляет 10% от той суммы, что была потрачена не по назначению.

Нецелевые траты за счет средств ОМС

Как отмечено в п.5 ч. 2 ст. 20 Закона об ОМС, далеко не все можно оплачивать за счет средств ОМС. Поэтому использовать их надо с осторожностью.

Разрешается использование средств ОМС для распределения заработной платы, приобретения лекарственных средств и материалов, которые постоянно расходуются в работе, проведения исследований в лабораториях и для некоторых других нужд. Таким образом, список может продолжаться, вызывая множество недоразумений.

Обратите внимание

Клиники тратят средства ОМС, а потом оказывается, что они расходуют их не по назначению. А за нецелевым использованием средств ОМС, помимо возврата полной, неправильно потраченной суммы следует денежное взыскание в размере 10% от того, что было потрачено.

Рассмотрим некоторые случаи из судебной практики прошлого года, чтобы в своей работе не допустить подобных упущений. Итак, что нельзя делать за счет средств ОМС?

За счет средств ОМС нельзя приобретать медицинскую технику, стоимостью более ста тысяч рублей

Закупка клиникой медицинского оборудования за счет средств ОМС, в случае если его стоимость превосходит сумму в сто тысяч рублей, считается нецелевым использованием страхового бюджета.

Придется не только вернуть всю потраченную сумму, но и выплатить штраф. Обратите внимание, что вы возвращаете не часть суммы, которая превысит норму в сто тысяч, а всю сумму полностью.

Штраф также рассчитывается от целой суммы.

ПРИМЕР

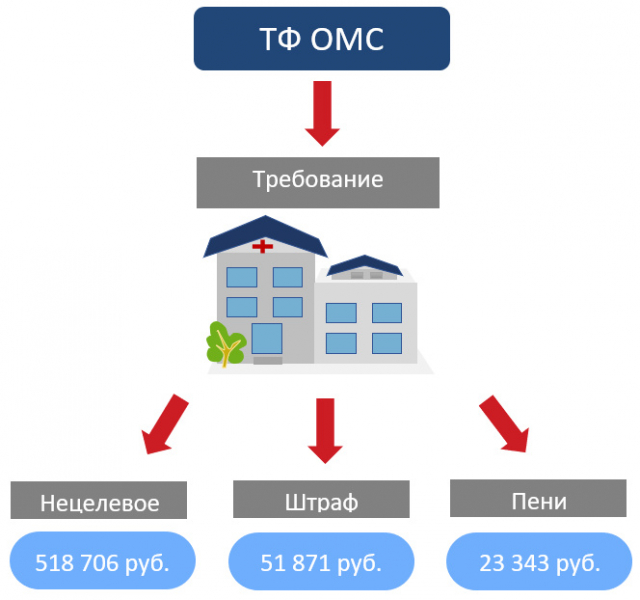

Постановление Арбитражного суда Волго-Вятского округа № Ф01-1261/2017 по делу № А29-2185/2016. В документе сообщается об одной из больниц, которая приобрела необходимую технику или другое оборудование, превышая существующую норму.

Как отмечают представители медицинского учреждения, «лимит средств ОМС» действительно был превышен, но эти затраты они не считают нецелевыми. Таким образом, больница хочет избежать наказания в виде денежных выплат (ч. 7 ст. 35 ФЗ № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», п.

157 Правил обязательного медстрахования, утв. приказом Минздравсоцразвития № 158н). Государственный орган, осуществляющий правосудие, отметил, что в законе отсутствует формулировка «лимит тарифа ОМС». А значит, невозможно превысить эту норму, если сумма больше 100 000, то ее расходование считается нецелевым использованием средств ОМС.

В результате клиника вернула использованные средства, а также оплатила штраф (10% от указанной выше суммы).

Запрещается использование средств ОМС для того, чтобы выплачивать работникам клиники какие-либо дополнительные средства, которые бы мотивировали их на работу.

Это касается и оплаты часов, отработанных сверх меры, и надбавок за стаж.

Кроме того, если кто-то решил уволиться, то средняя заработная плата, которая переводится ему на счет в этом случае, также не должна быть произведена за счет средств ОМС.

Важно

Обратите внимание, что при назначении большей оплаты за работу в выходной клиника не имеет право на использование средств ОМС. Также мотивационные выплаты запрещены для некоторых сотрудников, которые не получили специализированное высшее образование, необходимое для работы в медицинской организации.

Возможно, вам будет интересно

Для того чтобы понять, какие расходы можно покрыть средствами ОМС, ознакомьтесь со статьей 144 ТК РФ и законами, существующими в отдельных регионах. Там указано, что за счет средств ОМС можно выплачивать только то, что предполагается системой оплаты трудовой деятельности.

ПРИМЕР

Постановление суда Дальневосточного округа № Ф03-1451/2017 по делу № А73-12548/2016.

В нем рассматривается следующая ситуация: клиника воспользовалась средствами ОМС, чтобы поощрить своих сотрудников за длительную работу в их учреждениях и в профессии вообще, и выделила на это дополнительные средства.

Решением суда было установлено, что подобных мотивирующих надбавок нет в системе оплаты трудовой деятельности данного региона. В результате клиника возвратила в фонд всю выплаченную сумму и оплатила денежное взыскание.

Оплата съемного жилья для сотрудников, также как и обязательные взносы плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки – нецелевое использование средств ОМС.

За счет средств ОМС возможно содержание недвижимого имущества, прикрепленного к клинике ограниченным вещным правом или приобретенного юридическим лицом, создавшим организацию.

Оплачивать съемные помещения можно только в том случае, если они используются для предоставления медицинских услуг.

ПРИМЕРВ постановлении АС Волго-Вятского округа № Ф01-930/2017 по делу № А31-6577/2016, выводы которого оставил в силе Верховный суд (определение № 301-КГ17-9952), разбирается подобный случай. Одна из клиник решила воспользоваться средствами фонда ОМС, чтобы снять для своих работников два жилых помещения. Обязательные взносы плательщика в бюджет клиника также сделала за счет средств ОМС.

Такие траты не должны осуществляться с использованием средств ОМС и являются нецелевыми. Решено было, что клиника вернет всю потраченную сумму и выплатит денежный штраф.

Использовать средства фонда ОМС на капитальный ремонт дома

Следует отличать друг от друга следующие термины: «содержание помещения» и «взнос на капремонт». Если первое можно осуществлять за счет средств фонда ОМС, то второе – запрещается. Это подтверждается и судебной практикой.

ПРИМЕРВ постановлении суда Западно-Сибирского округа № Ф04-7108/2017 рассматривается дело больницы, которая провела комплекс значительных работ по улучшению состояния жилого здания с квартирами. Государственный орган, осуществляющий правосудие, постановил, что средства фонда ОМС не выделяются с расчетом на эти траты. Подобные расходы не считаются направленными на поддержание имущества в исправном, безопасном и пригодном для эксплуатации состоянии в соответствии с его назначением.

Как и во всех рассмотренных выше случаях, организация вернула деньги и вынуждена была заплатить денежное взыскание.

Оплачивать штрафы за счет средств ОМС

Любые денежные взыскания или определённые законом или договором денежные суммы, которые организация обязана уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательств, а также при задержке исполнения, не предполагают расходование средств ОМС, если они возникли раньше, чем клиника присоединилась к данной программе.

ПРИМЕР

Суд Восточно-Сибирского округа установил (см.

дело № А19-4103/2016), что долги, которые накопились у клиники еще до того как она присоединилась к программе, нельзя оплачивать, расходуя средства ОМС.

Клиника рассчиталась с долгами за использование денежных средств, но не учла, что расходовать для этого средства ОМС нельзя. Поэтому пришлось вернуть в фонд все выплаченные деньги, плюс 10% штрафа.

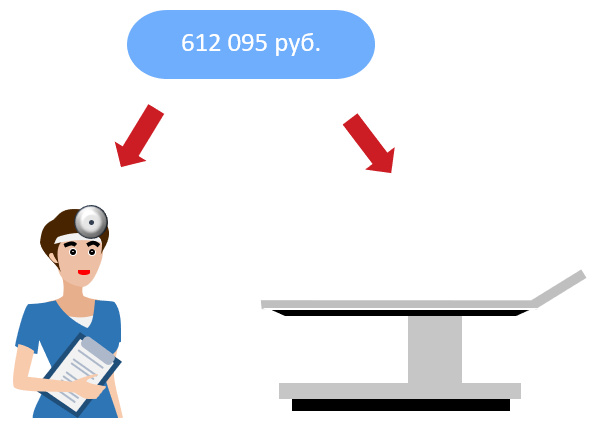

Тариф, например, не включает:

- Покупку предметов мебели, в том числе медицинской мебели;

- Приобретение установок для стирки белья;

- Покупку СВЧ;

- Оплату дороги работников и больных;

- Обеспечение работников и больных питанием;

- Пользование услугами операторов сотовой связи, если они не предназначены для предоставления медицинских услуг.

Все это и много другое нельзя оплачивать за счет средств ОМС. Статья прихода в бухучете в данном случае не имеет значения. Главное, что это не требуется для оказания медицинской помощи.

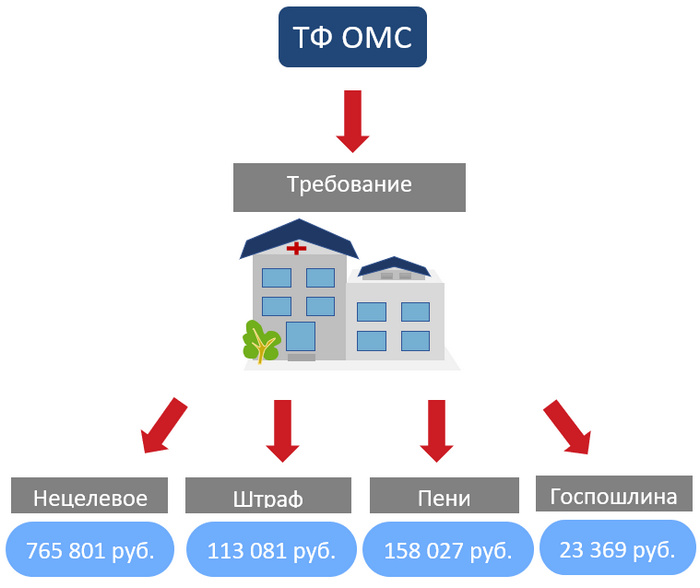

ПРИМЕР

Разберем ситуацию, которая рассматривалась в АС Северо-Кавказского округа (дело № А32-26157/2014). Рассматривалось дело клиники, которая на несколько десятков миллионов рублей превысила сумму средств, необходимых для выплаты зарплат.

В то же время для покупки лекарственных средств денег было выделено значительно меньше, чем требовалось. Интерес суда вызвали также транспортные расходы клиники, средства, потраченные на обучение сотрудников, и даже на проведение праздничного мероприятия и его украшение – все это было реализовано за счет средств ОМС.

Подобные расходы были расценены судом как нецелевое использование средств ОМС.

Проблема целевого использования средств ОМС

Менеджмент в здравоохранении

С.В. Богданов, главный врач ООО КДЦ «Добрый доктор», ассистент кафедры общественного здоровья и здравоохранения ГОУ ВПО Алтайский государственный медицинский университет, г. Барнаул, Россия А. Б.

Трофимов, директор ООО КДЦ «Добрый доктор», г. Барнаул, Россия Е. Н. Буянов, директор АНО «Медицина и право», директор НП «Медстандарт», г. Барнаул, Россия Ф. Н. Кадыров, ФГБУ «ЦНИИОИЗ Минздрава России», г.

Москва, Россия ПРОБЛЕМА ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ОМС УДК 614.2

Богданов С.В., Трофимов А. Б., Буянов Е. Н., Кадыров Ф. Н. Проблема целевого использования средств ОМС (ООО КДЦ «Добры/й доктор», ГОУ ВПО Алтайский государственный медицинский университет, ООО КДЦ «Добры/й доктор», АНО «Медицина и право», НП «Медстандарт», г.

Барнаул, Россия- ФГБУ «ЦНИИОИЗ Минздрава России», г.

Совет

Москва, Россия) Аннотация: Переход к одноканальному финансированию, многообразие организационно-правовых форм медицинских организаций, участвующих в оказании медицинской помощи в рамках обязательного медицинского страхования, расширение полномочий государственных (муниципальных) учреждений и т. д. ставят вопрос о необходимости реформирования прав медицинских организаций по самостоятельному использованию средств. В статье рассматриваются вопросы правомерности сохранения понятия «нецелевое использование средств» в современных условиях и соответствующих санкций.

Ключевые слова: обязательное медицинское страхование, целевое использование средств, финансирование здравоохранения, организационно-правовые формы/, ответственность медицинских организаций, одноканальное финансирование.

f-Чиюля 2013 года Президент I I РФ В. Путин выступил на заседании президиума Государственного совета. Он отметил, что наша система обязательного медицинского страхования пока не дотягивает до современного уровня, не стала страховой в полном смысле этого слова.

Страховые медицинские организации в основном исполняют лишь функции посредников при передаче финансовых средств. Кроме того, они не мотивированы на повышение качества медпомощи и практически не несут за нее никакой ответственности. В.

Путин поручил Министерству здравоохранения вплотную заняться вопросами совершенствования системы обязательного медицинского страхования (ОМС).

В свою очередь Министр здравоохранения Российской Федерации Вероника Скворцова предложила направить часть средств, полученных в результате контрольных мероприятий в системе ОМС, на устранение выявленных недостатков, потому что эти средства в настоящее время растворяются в доходах страховщиков и не используются для улучшения качества медицинской помощи. Их объем за 2012 год составил более 21 миллиарда рублей.

Таким образом, на самом высшем уровне было заявлено о необходимости совершенствования системы ОМС. На наш взгляд, реформированию подлежит, в том числе и механизмы ответственности медицинских организаций за так называемое нецелевое использование средств ОМС.

© С. В. Богданов, А. Б. Трофимов, Е. Н. Буянов, Ф. Н. Кадыров, 2014 г.

7енеджер № 1

здравоохранения 3014

Менеджмент в здравоохранении Во-первых, само понятие «целевое использование средств» в отношении системы ОМС является анахронизмом.

Обратите внимание

Медицинские организации оказывают медицинскую помощь в рамках гражданско-правовых договоров, в рамках которых они должны обеспечить необходимые объемы и качество оказания медицинской помощи.

Именно это и является предметом договора, именно это и должно контролироваться. А как и куда использовать средства — это дело самой медицинской организации.

Во-вторых, в системе ОМС принимают участие не только государственные (муниципальные), но и частные медицинские организации. Контроль за направлением использования ими средств противоречит их правовому положению.

В-третьих, это противоречит и идеологии реформирования статуса государственных (муниципальных) учреждений в связи с принятием Федерального закона от 08.05.

2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

Этот закон направлен на расширение самостоятельности бюджетных учреждений.

Рассмотрим эту проблему более детально.

Нередко при проверках целевого использования медицинскими организациями средств ОМС сотрудники территориальных фондов обязательного медицинского страхования (ТФОМС) выносят решения об их нецелевом и нерациональном использовании.

Отстоять свои права медицинские организации пытаются в арбитражных судах. Единственным законным основанием принятого ТФОМС решения являются нормы части 9 статьи 39, пункта 5 части 2 статьи 20 Федерального закона от 29.11.

2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее «Закон № 326-ФЗ»).

Важно

Следовательно, судебные дела такого рода подлежат разрешению с применением названных норм закона.

Норма части 9 ст.

39 Закона № 326-ФЗ гласит: «За использование не по целевому назначению медицинской организацией средств, перечисленных ей по договору на оказание и оплату медицинской помощи по обязательному медицинскому страхованию, медицинская организация уплачивает в бюджет территориального фонда штраф в размере 10 процентов от суммы нецелевого использования средств и пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день предъявления санкций, от суммы нецелевого использования указанных средств за каждый день просрочки. Средства, использованные не по целевому назначению, медицинская организация возвращает в бюджет территориального фонда в течение 10 рабочих дней со дня предъявления территориальным фондом соответствующего требования».

Из нормы пункта 5 части 2 статьи 20 Закона № 326-ФЗ следует, что медицинские организации обязаны использовать средства обязательного медицинского страхования, полученные за оказанную медицинскую помощь, в соответствии с программами обязательного медицинского страхования.

Полагаем, что процитированные нормы закона не соответствуют Конституции России, ее положениям, предусмотренным статьями 4 (части 2), 8 (части 1), 15 (части 1), 17 (части 1), 19 (части 1), 34 (части 1), 35 (части 1−3) и 55 (части 3) по следующим основаниям.

Анализ правовой природы юридической ответственности, установленной нормой ч. 9 ст. 39 Закона № 326-ФЗ, приводит к выводу, что названный закон вводит особый самостоятельный вид юридической ответственности.

Как это следует из ч. 9 ст. 39 Закона № 326-ФЗ, средства, использованные не по целевому назначению, как и сумму штрафа, медицинская организация возвращает/упла-чивает в бюджет территориального фонда.

№ 1 Менедже1

2014 здравоохранения ,

Менеджмент в здравоохранении

ТФОМС не является стороной договора на оказание и оплату медицинской помощи по обязательному медицинскому страхованию (ст. 39 Закона № 326-ФЗ), контрагентом медицинской организации является страховая медицинская организация (СМО) (ч. 1 ст. 39 названного Закона).

Следовательно, санкция ч. 9 ст. 39 Закона № 326-ФЗ не является договорной.

При этом подчеркнем, что санкция ч. 9 ст. 39 Закона № 326-ФЗ не являет собой ответственность за нарушение медицинской организацией требований к объему и качеству оказанных медицинских услуг.

Совет

Поскольку последствия таких нарушений регламентируются ст. 41 Закона № 326-ФЗ и приказом ФФОМС от 01.12.

2010 № 230 «Об утверждении Порядка организации и проведения контроля объемов, сроков, качества и условий предоставления медицинской помощи по обязательному медицинскому страхованию».

Не может квалифицироваться приведенная санкция и как деликт, поскольку медицинская организация получает денежные средства в оплату по договору, в то время как деликт — внедоговорное отношение.

Не может рассматриваться предусмотренное законом изъятие средств у медицинской организации и как административно-правовая санкция.

В рамках административного законодательства безвозмездное изъятие имущества в качестве административного наказания (основного или дополнительного) именуется конфискацией орудия совершения или предмета административного правонарушения (п. 4 ч. 1 ст. 3.2., ч. 2 ст. 3.3., ст. 3.7. КоАП РФ) и, как санкция, должна быть закреплена в конкретной статье Особенной части Кодекса. К тому же, конфискация назначается судьей (ч. 1 ст. 3.7. КоАП РФ).

Не является рассматриваемая норма и одной из форм изъятия в бесспорном порядке бюджетных средств, используемых не по целевому назначению (ст. 289 БК РФ, ч. 2 ст. 19 Закона от 16.07.1999 № 165-ФЗ «Об осно-

вах обязательного социального страхования»).

Принцип использования бюджетных средств по целевому назначению нормативно закреплен в отношении получателей бюджетных средств (ст. 38 БК РФ).

Согласно определению, данному в ст.

6 БК РФ получатель бюджетных средств (получатель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом.

Обратите внимание

Из приведенного определения, а также из ст. 161 БК РФ следует, что получателями бюджетных средств из числа юридических лиц, не являющихся органами управления, могут быть только казенные учреждения.

Казенные учреждения, однако, в подавляющем большинстве не участвуют в реализации программы ОМС, а медицинские организации-участники системы ОМС — не являются получателями бюджетных средств, они зарабатывают средства в рамках гражданско-правового договора (договора на оказание и оплату медицинской помощи по обязательному медицинскому страхованию). И эти средства не относятся к бюджетным.

Таким образом, норма ч. 9 ст. 39 Закона № 326-ФЗ не подпадает ни под один из известных видов юридической ответственности.

Вместе с тем, эта норма носит конфискационный характер.

Договор на оказание и оплату медицинской помощи по обязательному медицинскому страхованию (ст. 39 Закона № 326-ФЗ) является разновидностью договора возмездного оказания услуг (ст. 779 ГК РФ). По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика ока-

7енеджер № 1

здравоохранения 3014

Менеджмент в здравоохранении зать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (ч. 1 ст. 779 ГК РФ).

Денежные средства, поступившие в оплату услуг, являются собственностью исполнителя. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону (ч. 2 ст. 209 ГК РФ).

Для сравнения — получение страховой медицинской организацией средств обязательного медицинского страхования не влечет за собой перехода этих средств в собственность СМО (ч. 3 ст. 28 Закона № 326-ФЗ), за исключением случаев, установленных ч. 4 той же статьи.

И в этом кроется коренное различие правового режима финансовых средств, поступивших в медицинскую организацию и страховую медицинскую организацию.

Важно

Изъятые в соответствии с ч. 9 ст. 39 Закона № 326-ФЗ у медицинской организации в бюджет территориального фонда денежные средства в силу ч. 3 ст. 13 Закона от 16.07.1999 № 65-ФЗ «Об основах обязательного социального страхования» становятся федеральной государственной собственностью.

Безвозмездно изъятие у собственника его имущества в доход государства за совершенное правонарушение именуется конфискацией (ч. 1 ст. 243 ГК РФ). Это касается только организаций, не относящихся к учреждениям, учреждения пользуются своим имуществом на праве оперативного управления.

Конституция Российской Федерации и общепризнанные принципы права не препятствуют законодателю создавать наряду с известными видами ответственности за правонарушение институты иной публично-правовой ответственности, но при этом закон должен закрепить общие положения о такой ответственности: дать определение правонарушения (определить его состав), провозгласить общие принципы привлечения к ответственности. Это необходимо для максимального ограничения усмотрения и недопущения произвола правоприменителя.

Из Постановления К С РФ от 30.07.2001 № 13-П следует, что юридические санкции должны отвечать требованиям Конституции России, в том числе соответствовать принципу юридического равенства, быть соразмерными конституционно защищаемым целям и ценностям, исключать возможность их произвольного истолкования и применения.

Конституционными требованиями равенства, справедливости и соразмерности предопределяется также дифференциация ответственности в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обусловливающих индивидуализацию при применении тех или иных мер государственного принуждения (Постановление КС РФ от 15.07.

1999 № 11-П).

Соответственно, меры, устанавливаемые в целях защиты конституционно значимых ценностей, должны определяться исходя из требования адекватности порождаемых ими последствий тому вреду, который причинен в результате правонарушения, с тем, чтобы обеспечивались соразмерность ответственности, а также баланс основных прав индивида и общего интереса, состоящего в защите личности, общества и государства от злоупотребления свободой предпринимательской деятельности.

Согласно Постановлению Конституционного Суда Р Ф от 21.01.

2010 № 1-П общеправовой критерий формальной определенности, ясности, недвусмысленности правовой нормы (формальной определенности закона), обусловленный природой нормативного регулирования в правовых системах, основанных на верховенстве права, непосредственно вытекает из закрепленных Конституцией Российской Федерации принципа юридического равенства (статья 19, части 1 и 2) и принципа верховенства Конституции Российской Федерации и основанных на ней федеральных законов (статья 4, часть 2- статья 15,

№ 1 Менедже1

2014 здравоохранения ,

Менеджмент в здравоохранении

части 1 и 2).

Неопределенность содержания правовых норм влечет неоднозначное их понимание и, следовательно, неоднозначное применение, создает возможность неограниченного усмотрения в процессе правоприменения и ведет к произволу, а значит — к нарушению указанных конституционных принципов, реализация которых не может быть обеспечена без единообразного понимания и толкования правовой нормы всеми правоприменителями (Постановления Конституционного Суда Российской Федерации от 25 апреля 1995 г. № 3-П, от 15 июля 1999 г. № 11-П и от 11 ноября 2003 г. № 16-П). Отступление от принципа правовой определенности может быть оправдано только обстоятельствами существенного и непреодолимого характера {www.sinp.com.ua, 7}.

Совет

Таким образом, в силу правовых позиций Конституционного Суда России, а также содержания части 2 ст. 4, части 1 ст. 8, части 1 ст. 15, части 1 ст. 17, части 1 ст. 19, части 1 ст. 34, частей 1 -3 ст. 35 и части 3 ст. 55 Конституции Р Ф накладываемые ограничения должны:

1) соответствовать общеправовому принципу формальной определенности нормы права-

2) вводиться федеральным законодателем-

3) соответствовать конституционно защищаемым целям-

4) быть соразмерными.

(1) Юридическая ответственность может считаться законно установленной и отвечающей требованиям статей 1 (часть 1), 19 (часть 1) и 55 (часть 3) Конституции Р Ф лишь при условии, что не только отдельные санкции, но и все ее общие положения ясно и непротиворечиво изложены в законе.

Положения ч. 9 ст. 39 Закона № 326-ФЗ сформулированы как норма-санкция.

В содержании нормы пункта 5 части 2 статьи 20 Закона № 326-ФЗ усматривается часть диспозиции к санкции нормы ч. 9 ст. 39 Закона № 326-ФЗ.

Частичное закрепление в законе гипотезы и диспозиции нормы позволяет федерально-

му фонду ОМС произвольно толковать и закреплять в подзаконных актах (подпункт 2 пункта 17.2.

Положения о контроле за использованием средств обязательного медицинского страхования медицинскими организациями, приложение 2 к Приказу ФФОМС от 16.04.

2012 № 73), а территориальным фондам ОМС применять на практике результаты такого толкования. А именно, увязывать целевое использование средств ОМС со структурой тарифов. Хотя закон такого указания не содержит.