Правила КАСКО Тинькофф 2019 год

Изображение Страховая компания Рейтинг «Эксперт РА» Тинькофф Страхование А

Выплата страхового возмещения автовладельцу по ущербу не предусмотрена

Список СТОА Тинькофф

Страхователь может отправить письменное уведомление из личного кабинета на сайте СК «Тинькофф Страхование».

Отказ в возмещение ущерба

- Соответствующий произошедшему событию риск не застрахован.

- Страхователем нарушены сроки подачи уведомления страховщику о происшествии.

- Страхователем не переданы в полном объеме документы, которые необходимы для принятия решения о производстве выплаты.

- Происшествие произошло,когда автомобиль следовал под управлением водителя, находящившегося под воздействием наркотических средств, алкоголя или медикаментов.

- В этот же перечень входят случаи, в которых водитель по любой причине уклонился от прохождения мeдицинского освидетельствования.

Тем не менее, во всех случаях страховательдолжен выбрать время для изучения правил добровольного автострахования СК «Тинькофф», что позволит ему получить всю необходимую информацию по поводу условий действия страховки во избежание неожиданных ситуаций в случае оформлении страхового события.

Важные положения страховых правил «Тинькофф Страхование»

Чтобы получить всю необходимую информацию, при изучении содержания правил АВТОКАСКО СК «Тинькофф» автовладельцу стоит следует особое внимание на

перечисленные ниже пункты указанных правил, а также на сведения оравах и обязанностях страхователя и страховщика, об установленных сроках и о порядке выплат страховых возмещений.

Тотал

Полная гибель автомашины констатируется в случаях, когда стоимость ремонтных работ и запчастей, требующихся для восстановления поврежденноготранспорта, равна или превосходит 65% от страховой суммы (на дату происшествия). При этом автотранспорт может получить повреждения как в результате одного, так и в результате нескольких страховых случаев.

Территория страхования (то есть территориальные границы возможных страховых случаев) устанавливается только условиями договора дoбровольного автострахования.

Сроки уведомления о страховом случае

Страхователь (лицо, с которым заключен договор) обязан уведомить компанию-страховщика о происшествии любым из перечисленных ниже способов:

Пписьменно, почтовым уведомлением в адрес регистрации автостраховщика.

Устно, путем звонка по телефону, который указан в реквизитах договора или на сайте СК «Тинькофф».

Письменным уведомлением, отправленным на электронный почтовый адрес страховщика (указанный в договоре).

Обратите внимание

Страхователь может отправить письменное уведомление из личного кабинета на сайте СК «Тинькофф Страхование».

Факты хищений колес, диcков или колпаков страховщик оплачивает лишь в тех случаях, когда был проведен предстраховой осмотр. В ситуациях, когда страховщиком не проводился предстраховой осмотр, оплачиваются только лишь случаи хищений штатных дисков, колпaков и колeс, которые были установлены на заводе-изготовителе.

Дополнительное оборудование, в соответствии с правилами, страхуется лишь в случаях,когда для его демонтажа потребуется специальный инcтрумент.

Дополнительным оборудованием не являются: любой огнетушитель, знaк аварийной останoвки автомобиля, медицинская аптечка, комплект инструментов, запасное колесо, а также его кожух.

Под термином «хищение» в контексте возможного страхового случая ( или «риска») понимается утрата застрахованного автомоболиля в результате событий, которые классифицируются действующим уголовным законодательством как кража, грабеж или разбой. Также в перечень данных событий входит угон транспортного средства без цели завладения им.

В качестве риска «ущерб» устанавливается полная гибель или повреждение застрахованного автотранспорта в результате следующих событий:

- Дорожно-транспортное происшествие.

- Столкновение автотранспорта с движущимися или неподвижным объектом (то есть — с препятствиями, какими-либо сооружениями или животными).

- Опрокидывание машины или ее самопроизвольное движение.

- Повреждение автомобиля, стоящего на стоянке, другим автотранспортным средством.

- Провалы мостов, дорог или грунтового покрытия.

- Падение транспортного средства в воду, его проваливание под лед в процессе движения по ледовой переправe.

- Взрыв, удар молнии или пожар природного происхождения (за исключением подрыва или поджога).

- Природные явления, такие, как землетрясение,град,буря, наводнение,ураган и тому подобные стихийные проявления.

- Подтопление стоящего автомобиля, связанное с выпадением обильных осадков или выходом из строя ливневой канализации.

- Механическое повреждение автотранспорта в следствие падения (или попадания иным путем) на корпус машины постороннего предмета или вещества, например, дерева, льда, красок и других веществ и предметов.

- Повреждение частей машины древесными ветвями во время движения.

- Повреждение, причиненное автомобилю вылетевшим из-под колес камнем, гравием, щебнем( кроме точечных повреждений лакокрасочного покрытия без различного рода сколов).

- Незаконные (протвоправные) действия третьих лиц, причинившие материальный ущерб автовладельцу — например,поджог, хищение или механическое повреждение, порча внешнего вида отдельных деталей автомашины (вандализм, уничтожение имущества).

- Действия любых животных, в том числе и факты повреждения грызунами электрической проводки. В перечень не входят случаи, когда в результате действий животных

- произошло повреждение внутренней отделки салона или багажника автомобиля.

- Помимо «стандартных» рисков, в объеме договора добровольного автoстрахования возможно предусмотреть иные специфические риски, которые нельзя застраховать в других подобных фирмах, например, есть возможность застраховать багаж находящийся в багажнике или в салоне автомобиля, от какой-либо порчи или утраты. Но в этом страховом случае страховщик не понесет ответственности за произошедшие порчу или полное уничтожениe багажа без совместного повреждения или уничтожения застрахованного автотранспортного средства.

Нестраховые случаи

Не будут признаны также страховыми событиями страховыми событиями случаи повреждения имущества, которое находилось в багажнике на крыше или в прицепе.

Возможно также застраховать животных, которые перевозятся в салоне застрахованного автомобиля или в его багажном отделении, от ранения или гибели.

Обязательное условие в данном случае — страхуемое животное должно принадлежать выгодоприобретателю.

Страховые случаи:

- Соответствующий риск был предусмотрен страхованием

- Страхователь уведомил страховщика о страховом случае не позднее сроков, установленных правилами КАСКО.

- В страховую компанию предоставлен полный пакет необходимых справoк и документов.

- Событие случилось в тот момент, когда автомобилем управлял водитель, данные которого указаны в договоре и который имеет право управления ТС подходящей в данном случае категории.

Одновременно правилами страховой компании однозначно устанавливаются случаи, когда нет законных оснований для страховой выплаты.

Как «Тинькофф банк» заморозил мои деньги и предложил ехать за ними в Москву — Деньги на TJ

Ограничения коснулись даже счетов физлица и процентов по кредитке.

Пометка редакции: В разговоре с автором выяснилось, что он платил за продукцию для своего интернет-магазина с личного счёта, а получал деньги от клиентов на расчётный счёт ИП. По российским законам, все доходы и расходы, связанные с предпринимательской деятельностью, должны проходить через расчётный счёт либо через кассу.

Обновлено в 19:16: добавлен комментарий пресс-службы «Тинькофф банка». В банке рассказали, что не блокировали счета по 115-ФЗ «О противодействии отмывания доходов», а ограничили доступ к интернет-банку из-за возможного мошенничества. Компания планирует подать на автора в суд.

Я был клиентом «Тинькофф банка» с мая 2016 года. Своё знакомство с банком я начал с открытия кредитной карты. Мне всё нравилось: банк работал быстро и без очередей. Поэтому я рекомендовал его всем друзьям и знакомым — мне самому искренне нравилось обслуживание.

Конечно, я встречал много отзывов от друзей и в интернете, из серии: «да у них даже филиалов нет, где потом концы искать», «да у него только пельмени да пивнуха была — развод» , «такие банки скоро по санации пойдут». В общем я был впечатлён их банковским обслуживанием и не замечал ничего. Как оказалось зря.

Важно

Потом я сначала взял один кредит и без просрочек погасил его (за всю мою историю не было не единой просрочки, всё было вовремя.) Потом я подключил «Тинькофф инвестиции», а затем даже приобрёл у них страховку. С точки зрения банка — я идеальный клиент, использующий продукты по максимуму.

В 2016 году я решил заниматься бизнесом и открыл расчётный счёт индивидуального предпринимателя в «Тинькофф банке». Обороты были небольшие: за год чуть больше 300 тысяч рублей. Все отчёты сдавал в налоговую, вёл белую финансовую активность. Платежи приходили от крупных эквайрингов («Яндекс.Касса», PayPal и другие), проблем тоже нет.

В 2017 году деятельность по ИП приостановил, но исправно платил за обслуживание счета, и не переставал пользоваться естественно личным счетом в Тинькофф как основным. Все расходы были на нём.

В 2018 я возобновил предпринимательскую деятельность с сентября по ноябрь — оборот был так же небольшой, около 500 тысяч рублей. Но уже от эквайринга «Тинькофф». Им даже известно происхождение средств, так как это их же способ оплаты.

7 Ноября 2018 года мой счет ИП заблокировали до 14 Ноября и объяснили это выборочной проверкой от Службы безопасности. Никаких документов не попросили: ни по транзакциям, ни по выводам на мою личную карту «Тинькофф» — ничего.

15 ноября я позвонил в банк узнать, в чём проблема, потому что поставщикам нужно платить, а деньги заморожены. Меня попросили подождать до 17 ноября. Я позвонил в назначенную дату, а потом ещё множество раз, но не получил ответов.

5 Декабря, «Тинькофф банк» заблокировал все счета и карты на физлицо. За 10 минут в блок ушли кредитная, дебетовая и мульти-валютные карты с балансом с просьбой перезвонить в банк. При звонке сразу же после блокировке узнаю, что нарушил правила банковского обслуживания.

В пунктах 4.5 и 4.9, говорится, что счёт заблокирован из-за подозрений в пособничестве терроризму и отмыванию денег. На вопрос «как снять остатки?» мне предложили прилететь в Москву. Но дело в том, что я живу за 3800 км от столицы.

Совет

В банке мне не ответили, где именно в договоре пункт о личном визите Москвы. Это такой у вас способ рэкета? Я понимаю, что это возможно 115-ФЗ или вам ЦБ это навязывает, но вы так хороните всех своих клиентов. Все люди уйдут в серую.

Как мне теперь быть? Ответа получить не могу, на почте никто не отвечает. Это первые звонки о распаде банка, по всей видимости. На все сообщения и звонки вот эта отписка.

По кредитной карте прекращен грейс-период и активирован наивысшей процент по кредиту. Как будто я с неё нал снял. Все мили неактивны, которые я копил на поездку с семьей.

Оборот средств по личным всем картам суммарно не превышал 900 тысяч рублей за 3 месяца в сумме. За что такое отношение?

Люди, бегите из этого банка, пока с вами не случилось подобное. Клешнями с одного из сотрудников удалось вытащить, что мне надо иметь при себе что бы ехать в Москву. Обоснование по каждой транзакции за 3 месяца. Как я смогу объяснить, что я в кино ходил, или кушать покупал. Или маме в долг перевел 160 тысяч рублей, как я это объясню, я даже чеки не хранил. Как ? Да никак.

На это и ставка, под то, что все деньги теперь у них и они так закрывают свои дыры в бюджете на пару с ЦБ при нефтяном профиците бюджета РФ у нас и НДС 20% и пенсии в гробу. Так РФ и банки отбирают у народа доходы. Зная, что те ничего не смогут подтвердить.

Я не занимаюсь обналом и так далее, у меня честный бизнес по «умным» домам, доходы с ИП в их же банке. Я могу дать справки, но они даже не попросили, просят те с магазинов или с кино по которым я точно не дам по физ лицу.

Какие справки на бумажном носителе? Я хочу предостеречь всех, кто смотрит эти положительный отзывы и прочие на других сайтах. Всё это выкупает отдел маркетинга банка. Этот банк по щелчку пальцев заберёт деньги и вы ничего не докажете.

Обратите внимание

По ИП даже ответ не дали, всё проверка идет, а потом, судя по всему предложат за 15% вывести деньги или так же прилетать в Москву.

Сейчас готовлю иск в суд, подключаю своих сотрудников службы безопасности и сделаю всё, чтобы в СМИ и соцсетях это набирало больше оборотов.

Я прошу предоставить конкретные причины блокировки и ИП и счетов, не надо ссылаться на пункты, я и так их знаю. Что послужило ссылкой на них?! Cкрины из переписок:

На все операции им надо, их за 3 месяца более 300 было, я как опишу зачем сигареты покупал или в кино ходил ! А почта их не отвечает и по телефону тоже самое. Отличный банк!

#истории #банки

Материал дополнен редакцией

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы рассказать свою историю.

Написать

Преимущества оформления КАСКО от Тинькофф: как оформить и рассчитать страховку

Автострахование в России предполагает наличие обязательной страховки (ОСАГО) и добровольной (КАСКО).

К полисам КАСКО у водителей неоднозначное отношение: с одной стороны, эта страховка защищает в любых ситуациях, но, с другой, политика страховщиков, стоимость и сервис иногда оставляют желать лучшего.

Важно

Поэтому, подбирая полис, владельцы машин в первую очередь оценивают информацию о страховой компании и отзывы по качеству обслуживания. В компании «Тинькофф» КАСКО и ОСАГО можно оформить дистанционно – это несомненное преимущество.

Мы расскажем об особенностях получения, условиях и отзывах о КАСКО, оформленной в компании «Тинькофф Страхование».

Что такое КАСКО

Страхование КАСКО дает автовладельцу гарантию возмещения ущерба, независимо от того, по чьей вине он произошел. Страховой полис покупают практичные люди, желающие избежать финансовых проблем. Правила КАСКО определяют компенсацию в случаях:

- Угона машины. Страховщик возместит стоимость авто владельцу полиса КАСКО;

- Дорожной аварии. Стоимость ремонта компенсирует страховая компания;

- Повреждений авто на стоянке. Если припаркованную машину поцарапают или нанесут другие повреждения, страховщик оплатит покраску и ремонт;

- Случайных повреждений авто в пути. В дороге бывают происшествия, и, если камень повредил стекло или разбил фару, то все отремонтируют в счет страховки.

Очевидны преимущества: один раз заплатив за полис, в течение года владелец получает защиту в любых ситуациях, и не важно, кто стал их виновником.

Но есть и недостатки: относительно высокие цены страховки на популярные марки авто заставляют водителей иногда отказываться от полисов. Для получения возмещения нужно каждый случай оформлять у сотрудников ГИБДД или полиции и предоставлять заверенные справки в страховую. Но эти минусы не критичны по сравнению с компенсацией рисков, которую дает полис КАСКО.

Цена страховки

Имея весомый набор гарантий от страховщика, сложно рассчитывать на дешевую страховку. В отличии от ОСАГО, тарифы которого определяются ЦБ РФ, стоимость полиса по КАСКО формирует страховая компания. Каждый страховщик пользуется своими коэффициентами и тарифными сетками.

Важно знать, что цена полиса устанавливается для каждого конкретного случая индивидуально. При расчете учитываются разные факторы, например, водительский стаж, «возраст» машины и ее привлекательность для угонщиков. К сожалению, случаи угона популярных моделей часты, и это заставляет страховщиков повышать цены полисов.

Каждый страховщик предлагает для расчета базовой стоимости КАСКО калькулятор онлайн. Окончательная цена страховки будет определена после полного анализа документов и ситуации страхователя.

В страховой компании Тинькофф расчет цены за страховой полис производится с учетом следующих параметров:

- Возраст водителя. Как правило, стандартный тариф получают водители в возрасте от 21 до 65 лет. Для очень молодых людей и водителей старшей возрастной категории могут быть увеличены тарифы;

- Опыт управления автомобилем. Чем больше водительский стаж, тем ниже цена полиса;

- Год выпуска машины и интенсивность эксплуатации. Здесь все просто: чем старше автомобиль и больше его пробег, тем выше стоимость страховки по КАСКО;

- Противоугонная защита. Оснащение автомобиля современными противоугонными системами поможет владельцу получить экономию при автостраховании;

- Техническое состояние машины. По этому параметру страховщики оценят стоимость запчастей и скорректируют на полученную величину цену полиса;

- Франшиза. Оформление КАСКО с франшизой существенно снижает цену страховки;

- Дополнительные опции. При оформлении КАСКО от Тинькофф расширенный набор страховых услуг включен в цену полиса, что является конкурентным преимуществом. Например, вызов эвакуатора, выезд аварийного комиссара, выплаты без справок по стеклянным элементам и кузовному покрытию – это доступно владельцам страховки без ее удорожания;

- Рейтинг марки автомобиля. Чем чаще машины данной марки попадают в ДТП, тем выше тарифы. Это же можно сказать и о самых «угоняемых» моделях;

- Регион использования автомобиля. Жители небольших населенных пунктов имеют меньше шансов попасть в ДТП. В городах с активным транспортным движением такая вероятность выше, и если города проживания владельца КАСКО Москва или СПб, то стоимость полиса будет дороже;

- Количество лиц, участвующих в управлении транспортным средством. Снизить цену КАСКО в Тинькофф можно, исключив из полиса других водителей.

Преимущества страховки в Тинькофф

К особенностям работы всех компаний финансовой группы «Тинькофф» относится дистанционное обслуживание клиентов. У компаний нет офисов и отделений в стране, все операции проводятся онлайн. Так работают и Тинькофф Банк и страховая компания, принимая заявки через сайт или по телефону. Оперативность в этом случае только выигрывает, и отзывы клиентов это подтверждают.

Для владельцев транспортного средства такой подход удобен: при наступлении страхового случая можно получить выплаты на всей территории РФ, и не важно, какой город является местом жительства страхователя КАСКО.

Стоимость полиса КАСКО рассчитать поможет специалист компании, по заявке клиента. Порядок действий следующий:

- На сайте компании нужно заполнить данные, которые будут основой заявки. Клиент указывает модель автомобиля и год выпуска, личные данные водителя. По контактному телефону позвонит менеджер для получения дополнительной информации;

- Информацию о страховой премии клиент может получить почтой или смс-сообщением.

При желании оформить страховку, необходимо отправить заявку и данные документов (либо передать скан копии), а затем оплатить счет банковской картой. Если карту эмитировал Тинькофф Банк, то клиенту доступен расширенный сервис: в личном кабинете на сайте банка есть все необходимые опции для оплаты страховых услуг группы «Тинькофф».

Оплату полиса можно провести одним платежом или вносить суммы ежемесячно, равными частями. Отзываясь о КАСКО от «Тинькофф Страхование», многие клиенты отмечают, что именно это условие повлияло на решение купить полис.

Оформляя в Тинькофф КАСКО и ОСАГО можно получить дополнительную скидку в размере 5%.

Документы доставляются Почтой России, а в электронном формате передаются на e-mail, указанный в заявке.

Совет

Отзывы о компании, отмечают и оперативную работу по возмещению ущерба: в течение трех дней после информации о страховой сумме принимается решение, и производятся выплаты.

Подводя итог обзора о КАСКО от «Тинькофф Страхование», отметим, что сегодня это конкурентное предложение, доступное жителям всех регионов России. Оформление полиса в компании с таким рейтингом принесет клиенту уверенность в защите его финансовых интересов.

(3

Что нужно учитывать если вы оформляете страхование КАСКО на кредитный автомобиль

Зачастую даже не встает вопрос о том, заключать ли страховой договор по программе КАСКО на кредитный автомобиль.

Фактически всё за вас решает банк, предоставляющий таким сознательным автовладельцам слегка сниженные ставки, более долгие сроки выплат и прочие льготные условия.

Поэтому в данном материале мы расскажем вам о преимуществах и недостатках КАСКО для кредитного автомобиля, а также об условиях, которые придется выполнить для получения полиса.

Начнем мы, как ни странно, с недостатков – хотя бы потому, что достоинства мы уже частично перечислили, к тому же они практически очевидны.

Недостатки полиса КАСКО для кредитного автомобиля

Итак, можно выделить следующие недостатки полиса КАСКО для кредитного автомобиля:

Ограниченный список потенциальных страховщиков

Как правило, в банке принимают во внимание не полисы КАСКО вообще, а только полисы определенных компаний, которые являются партнерами данного банка.

Зачастую это компании вполне достойные, особенно в отношении тех, кто заключает полноценные договоры КАСКО, но все равно сам факт подобного ограничения малоприятен.

Высокая цена полноценного страхового полиса

Существует несколько типов КАСКО – страховка от ущерба (этот пункт можно разделить еще на несколько – по видам ущерба) и страховка от угона (можно разделить на страховку от угона и страховку от хищения).

Причем, если, скажем, страховку от ДТП можно потянуть без всяких проблем, то вот полноценное КАСКО, включающее в себя все эти пункты, представляет собой крайне дорогостоящую функцию.

Как вы уже, наверное, догадались, подавляющее большинство банков принимает в расчет только полный пакет.

Повышенные тарифы на каско

Благодаря тому, что цены на КАСКО компании ставят самостоятельно, в некоторых из них действуют повышенные расценки для кредитных автомобилей.

Конечно, не факт, что среди партнеров этого банка будут только такие компании, в конце концов, альтернатива есть всегда, но и несчастливое стечение обстоятельств никто не отменял.

Поэтому и банк для взятия кредита на авто нужно выбирать по нестандартному алгоритму.

Впрочем, об этом мы расскажем несколько позже.

Особые требования

Скажем, невозможность застраховать автомобиль с франшизой либо же ограничение франшизы до смехотворных сумм (в частности, в одном из договоров прозвучала сумма в 3000 рублей, которой не всегда достаточно даже на замену стеклянных элементов автомобиля).

Также могут заставить купить ДСАГО (что не так уж и плохо, в принципе, но сам факт принуждения несколько настораживает).

Стоит отметить, что такие требования выдвигают далеко не все банки.

Возможные требования банка заключить договор на весь период действия кредита по одинаковым условиям

Это крайне невыгодно, особенно если учесть амортизацию автомобиля и ежегодные колебания тарифов на КАСКО.

Если банк выставляет такие требования – это повод начать искать другое решение.

Вам наверняка будет интересно узнать как оформляется франшиза в страховании КАСКО

Или почитайте ЗДЕСЬ как взять автокредит без оформления полиса КАСКО, и сэкономить на приобретении нового автомобиля

Достоинства полиса КАСКО для кредитного автомобиля

Список основных недостатков КАСКО на кредитный автомобиль мы перечислили, однако не стоит забывать и о достоинствах данного решения:

Сниженные процентные ставки по кредиту

Наиболее популярный аргумент российских банков, впрочем, от этого он не становится менее актуальным.

Конечно, сильно вам их не снизят, однако в контексте того, что кредит на авто берется на 5-7 лет (подробнее мы расскажем немного ниже), такая скидка выливается в серьезную сумму.

Увеличение срока выплат по кредиту

Как мы уже говорили в предыдущем пункте, средний срок кредита на авто составляет 5-7 лет, однако в случае со страхованием по каско банки часто идут на увеличение срока, иногда даже до 9 лет.

Конечно, переплата за это время составит достаточно большую сумму, однако если обычный кредит на авто для вас слишком тяжел, это может стать решением проблемы.

Сниженный размер первичного взноса, а то и вовсе его отсутствие

Данное решение практикуется не во всех банках, однако оно может стать отличным аргументом при выборе связки банк-страховщик.

В конце концов, оно позволяет вам получить автомобиль сразу, а не после сбора довольно внушительной суммы.

Поэтому если ваша ситуация срочная – это может стать хорошим выходом, хотя и требует некоторых дополнительных документов, например, чеков из магазинов для доказательства платежеспособности (особенно если кредит дается вообще без взноса).

Возможность страховки в кредит

В этом случае вы приобретаете в кредит не только авто, но и страховку на него, что позволит более равномерно распределить затраты на его содержание.

Однако нужно вовремя платить взносы, так как иначе банк может заявить о недействительности страховки во время страхового случая.

Если взносы снимаются с вашего счета в том же банке автоматически (некоторые банки предлагают такой вариант), то это может стать очень хорошим выходом.

С другой стороны, такая ситуация поставит вас в зависимость от банка и не позволит сменить страховую компанию, что, в свою очередь, сделает вас уязвимыми перед их требованиями.

Что ж, с основными плюсами и минусами мы разобрались.

Особенности выбора банка и страховой компании

Теперь давайте рассмотрим особенности выбора банка и страховой компании при покупке авто в кредит.

Забудьте про очень популярную, но ложную схему банк – это главное

Ни в коем случае, так как основная часть возможных проблем имеет корни в страховой компании.

Поэтому и начинать следует с нее; только потом, когда вы найдете идеальный вариант, нужно узнавать, с какими банками они сотрудничают и какие кредитные условия в этих банках.

Или же почитать ТУТ почему компании навязывают страхование жизни при оформлении ОСАГО

А в этой статье можно увидеть в какие случаях страховые компании выставляют регрессные иски:

Забудьте про страховых брокеров в автосалонах. Совсем

Как бы сложно это ни было.

Эта минутная экономия времени, связанная с выбором самого выгодного предложения в городе, будет так сильно бить по кошельку, что вы сто раз пожалеете о том, что вообще купили авто.

Дело в том, что брокер тоже будет получать свою комиссию, а вот комиссия остальных звеньев цепи, которым он будет передавать деньги, от этого не изменится.

Вывод: самое выгодное предложение еще и самое дорогое.

Размер страховой суммы должен быть равен стоимости автомобиля

Но ни в коем случае не быть меньше ее.

Да, конечно, взносы в данной ситуации тоже будут немного ниже, но и компенсации, которую вы получите в случае аварии, скорее всего, хватит только на расчет с банком, а вот ремонтировать авто придется уже вам самим.

Если вы твердо решили, что собираетесь приобретать автомобиль в кредит с КАСКО, то вам наверняка пригодится список требований, выставляемый к таким автомобилям:

- новизна автомобиля. Большинство страховых компаний отказываются страховать авто, которому больше 6–8 лет, либо же значительно увеличивают тарифы. Если вашему автомобилю мечты больше десяти лет – это почти стопроцентная гарантия отказа в страховке;

- установка на автомобиль противоугонной системы, сертифицированной банком и/или страховой компанией (подробнее указано в вашем кредитном или страховом договоре, так как в разных связках банк-страховщик условия отличаются). Зачастую такие системы действительно полезны и актуальны, хотя из-за их широкого распространения не настолько эффективны, как хотелось бы. Впрочем, это довольно нужное вложение, так что не стоит считать это недостатком;

- требование (возможное) страховой компании о проверке условий хранения автомобиля, а конкретно, наличия гаража и/или охраняемой стоянки. Иногда добавляют пункт о том, что страховым случаем не является угон авто с неохраняемой стоянки, однако законность данного пункта под вопросом и суды трактуют его неоднозначно, создавая прецеденты обоих видов. Зачастую наличие или отсутствие стоянки и гаража влияет на сумму страхового взноса.

Осталось ответить на последний вопрос – кто получит деньги в случае, если с автомобилем что-то случится во время выплаты кредита?

Точного ответа нет, так как его определяет ваш договор с банком, однако можно разобрать этот случай по типовому договору.

Человек или организация, которые получат деньги при наступлении страхового случая, называются выгодоприобретателями.

В случае с кредитным авто и типовым договором КАСКО возможны три варианта.

- Если автомобиль угоняют или разбивают в пыль сразу после покупки – страховые выплаты идут в банк, а клиенту возвращается первый взнос за вычетом комиссии банка.

- Если автомобиль был угнан или уничтожен после выплаты основной части кредита – основную сумму получите уже вы, а банку вернутся только недовыплаченные вами деньги.

- В случае ущерба, а не угона вам еще на этапе заключения кредитного договора выпишут доверенность, по которой вы и будете ремонтировать автомобиль. Банки мало интересуются такими мелочами, поскольку автомобиль и так наполовину ваш, а деньги банку вы исправно платите (и это главное).

Напомним, что всё это – условия ТИПОВОГО договора!

Поэтому при заключении договора с банком отдельно обсудите этот вопрос и убедитесь в том, что условия вас устраивают.

Тинькофф Страхование. Стоимость Каско и доставка

Давайте поговорим о страховом полисе Каско и о том, как его заказать в «Тинькофф-страхование».

Что такое Каско?

Конечно, автомобилистам рассказывать об этом не надо, но мы напомним.

Название полиса Каско произошло от испанского casco – шлем. Логично, ведь шлем защищает голову от повреждений.

Полис Каско физически не защитит машину от угона, аварий и других опасностей, но он позволит вернуть хозяину автомобиля денежную сумму, эквивалентную сумме ущерба.

Для того, чтобы получить возмещение, автомобилист должен застраховать автомобиль в одной из десятков страховых компаний и при этом заплатить страховой взнос.

Стоимость полиса

Разница в стоимости может достигать 50% за счет того, что в одной компании учитываются десятки входящих параметров, а другая компания рассматривает всего 2-3. Дальше мы подробнее расскажем, как оформить полис в Тинькофф и снизить его стоимость.

- Цена полиса определяется путем несложного расчета: страховая сумма * тарифную ставку. Благодаря такой простой системе расчетов определить примерную сумму страховки для авто довольно просто. Кроме того, на сайте организаций, осуществляющих страхование установлен специальный калькулятор, который позволит максимально быстро и без особых усилий с учетом основных параметров рассчитать цену страховки для своего автомобиля.

К сожалению, на данный момент рассчитать точную сумму КАСКО для каждой категории авто невозможно. Это связано с резкими изменениями курса валют. Данные статистического учета за прошлые года свидетельствуют о том, что стоимость полиса находилась на уровне 7-7,55% от общей стоимости машины.

Что влияет на стоимость оформления полиса в компании «Тинькофф страхование»

Цена этого страхового полиса определяется специалистами индивидуально для каждого отдельного случая. Это обусловлено тем, что на его цену оказывают влияние различные факторы, одни из которых снижают цену, а другие повышают. Отзывы подтверждают влияние различных факторов на формирование суммы страхового полиса в компании.

- Если возраст водителя превышает 33 года, а стаж за рулем – 3 года, то в этом случае применяется понижающий коэффициент.

- Если вы живете в сельской местности, то шанс попасть в ДПТ у вас ниже, чем в большом городе. Соответственно, стоимость полиса тоже будет ниже.

- Цена полиса зависит еще и от марки машины, ее возраста, текущей цены с учетом периода эксплуатации.

К факторам, влияющим на цену полиса, относятся:

Отзывы автовладельцев подтверждают что фигурирование авто такого типа в ДТП оказывает влияние на расчет стоимости в компании «Тинькофф страхование».

Обратите внимание: Со скольки лет дают кредит в банке Тинькофф?

Как уменьшить сумму страхования?

Главный фактор, который определяет стоимость оформления страховки — степень страхового риска.

На определение такого параметра оказывают влияние такие факторы:

- Стоимость авто.

- Возраст водителя.

- Водительский стаж.

- Наличие франшиз.

- Дополнительные операции.

Именно эти факторы проще всего отрегулировать для того чтобы снизить стоимость на страховку. Так, при снижении рыночной стоимости на тот вид транспорта, который вы хотите застраховать, вам удастся сэкономить несколько тысяч рублей.

А оформление договора с франшизой позволит снизить стоимость страховки на 5%.

Но при оформлении договора с франшизой, нужно учесть все возможные факторы, ведь отзывы свидетельствуют, что оформление такого договора в компании «Тинькофф страхование» значительно дешевле.

Это связано с тем, что при включении в список лиц без достаточного опыта вождения увеличивает стоимость полиса. Кроме того, отказ от дополнительных услуг, к примеру, эвакуатора, поможет значительно снизить сумму итогового тарифа. Но прежде чем отказываться от дополнительных услуг, нужно четко для себя решить, не пригодятся ли они вам в будущем.

Отказали в Тинькофф? В Альфа-Банк не откажут, кредитка «100 дней без процентов« — подробнее

Также снизить стоимость добровольного страхового полиса возможет расчет его стоимость с учетом различных тарифных ставок. Такой расчет можно выполнить на сайте страховой компании. Воспользовавшись специальным калькулятором стоимости, вы сможете сэкономить около 5%.

Калькулятор Каско в Тинькофф

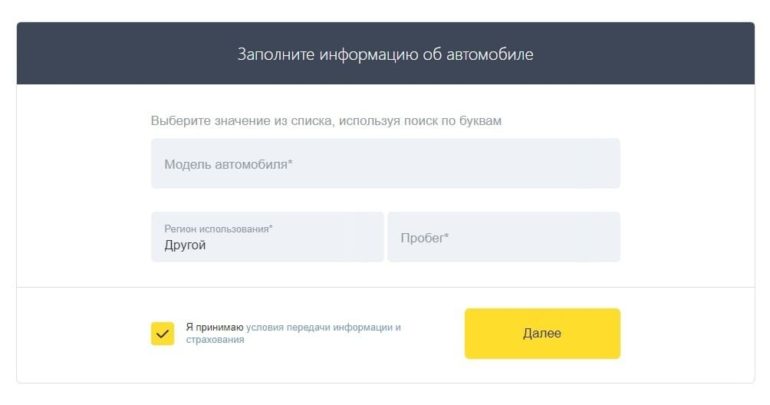

Для того, чтобы рассчитать стоимость полиса Каско в Тинькофф, вам нужно ввести в форму все данные об автомобиле и водителе:

- место использования

- марку

- модель

- год выпуска

- мощность двигателя

- тип управления (ручной, автомат)

- возраст водителя

- стаж за рулем

Указав все это, вы сразу же получите предварительную стоимость вашего полиса. После этого там же можно продолжить оформление полиса, чтобы получить его уже в ближайшее время.

Как оформляется полис Каско в Тинькофф?

Компания Тинькофф позиционирует себя на рынке как одна из немногих, предлагающих полностью удаленные сервисы, т.е. вам не нужно будет приходить в банк и стоять в очередях. Даже страховка оформляется в режиме «онлайн».

Один из главных принципов работы компании — налаживание бесконтактного обслуживания клиентов. Для оформления полиса вам не нужно обращаться в офисы компании и подолгу ждать своей очереди, вся процедура оформления договора проходит онлайн.

Что входит в полис Каско от Тинькофф-Страхование?

- доставка полиса по адресу клиента

- направление автомобиля с места ДТП в сервис-центр

- в сложных ситуациях – вызов эвакуатора и аварийного комиссара

- ремонт небольших повреждений, нанесенных хулиганами – без оформления справок

- страхование на всей территории России

Как снизить стоимость полиса?

Надеемся, что вы разобрались с тем, как оформить страховой полис Каско в «Тинькофф-Страхование». Это просто и займет чуть больше часа.

Зато вам не нужно переживать о сохранности автомобиля и о том, где взять деньги на ремонт.

Компания «Тинькофф страхование» предоставляет услуги по оформлению 2 типов договоров:

Кроме того, компания предоставляет дополнительные услуги по страховке:

- Перевозимого в авто багажа.

- Пассажиров, находящихся в авто.

Также в полис дополнительно могут быть включены:

- Расходы на такси.

- Услуги эвакуатора.

- Услуги технической помощи.

Дополнительно в компании предлагается страховка авто от угона, непредвиденных ситуаций и тому подобное.

На какие правила оформления полиса нужно обратить внимание?

При оформлении КАСКО нужно учитывать не только стоимость страховки, но и важные правила, которые учитываются при оформлении:

Подводя итог, можно сказать, что оформление добровольной страховки на авто одна из наиболее предпочтительных мер для владельцев авто транспорта. Оформление такого страхового договора поможет защитить себя от лишних расходов на ремонт авто. Однако, оформление такой страховки дело довольно непростое.

Лучшая кредитная карта Тинькофф Платинум (до 300 000 с доставкой на дом) — подробнее

Правила и условия страхования КАСКО в Тинькофф

Холдинг ООО «Тинькофф» с недавних времен является не только финансовым учреждением, которое выдает кредиты, но также и страхователем жизни, ценных бумаг и имущества физических и юридических лиц.

Предложения по страхованию автогражданской ответственности включают в себя добровольные и обязательные полисы. Как оформить КАСКО в СК Тинькофф, а также каковы правила и условия страхования читайте ниже.

Свою деятельность в сфере страхования автогражданской ответственности ООО Тинькофф начала сравнительно недавно, однако уже успела себя зарекомендовать как надежная СК с гарантией покрытия страхового случая. Фирма предлагает своим клиентам широкий спектр услуг по сниженной ставке. Помимо этого, страхователям предоставляется возможность оформления двух полисов КАСКО и ОСАГО со скидкой в 5%.

Преимущества страхования автомобиля в СК Тинькофф:

- удобство оформления полиса. Заявитель регистрируется на официальном сайте страховщика и уже через 15 минут получает готовый полис КАСКО;

- срок выплаты компенсации при возникновении страхового случая — 3 рабочих дня;

- оплатить услугу можно в рассрочку на 1, 3, 6 и 12 месяцев.

Вся деятельность СК Тинькофф осуществляется дистанционно, что безусловно является одним из самых значительных преимуществ компании. Клиентам не требуется отстаивать очереди или оформлять лишние справки. Всю информацию по страховке клиент заполняет сам, не выходя из дома.

Добровольное страхование автогражданской ответственности по системе КАСКО обладает рядом специфических особенностей, с которыми клиентам необходимо ознакомиться перед подписанием договора. Во избежании сложностей при выплате компенсации, клиентам необходимо уделить особое внимание правилам КАСКО, которые регламентируются на законодательном уровне.

Правила страхования по системе КАСКО в СК Тинькофф:

Условия и программы автострахования

В 2018 году в СК Тинькофф действуют наиболее лояльные условия добровольного страхования автогражданской ответственности. При этом каждый клиент может подобрать для себя необходимый пакет услуг и дополнительных опций.

Действующие предложения страхования автомобиля в СК Тинькофф:

По условиям программ страхования автогражданской ответственности клиент может оплатить полис КАСКО единовременно или в рассрочку. Максимальный срок выплаты компенсации — 15 дней. Сервисные услуги предоставляются водителям без дополнительной оплаты.

Документы для оформления страховки КАСКО на автомобиль

Для того чтобы оформить КАСКО в СК Тинькоф необходимо:

Для заполнения страховки клиентам потребуется следующее:

- удостоверение личности;

- водительские права автомобилиста и других водителей, допущенных к управлению авто;

- ПТС на машину;

- свидетельство права собственности;

- прежний полис КАСКО;

- диагностическая карта автомобиля.

Стоимость страхового полиса

Стоимость страховки на автомобиль всегда различна, так как для расчета КАСКО применяется специальная таблица коэффициентов. На цену полиса влияют следующие показатели:

- место регистрации автомобиля;

- мощность двигателя;

- период эксплуатации;

- возраст страхователя, его стаж;

- количество пользователей автомобилем, которые допущены к управлению;

- срок страхования;

- размер минимальной ставки;

- количество дорожных происшествий.

Для проверки расчетов используется специальный онлайн калькулятор.

Как получить страховые выплаты?

Для того чтобы получить страховые выплаты необходимо соблюсти законный порядок оформления дорожно-транспортного происшествия. Согласно закону, при ДТП водитель обязан:

- вызвать скорую или спецслужбу для помощи и эвакуации пострадавших;

- сообщить об аварии сотрудникам ДПС;

- оформить европротокол (если требуется);

- предоставить копии документации об аварии страховщику.

Страховщика необходимо уведомить о происшествии в течение 3 рабочих дней. В последующем месяце самостоятельно производить ремонтные работы по автомобилю запрещается.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Особенности и преимущества оформления КАСКО в Тинькофф

Оформление КАСКО одна из самых важных процедур для любого владельца авто. Именно поэтому владельцы стремятся выбрать для оформления полиса наиболее надежную компанию.

Страховая компания Тинькофф входит в десятку самых востребованных компаний и для того, чтобы разобраться в том, что так привлекает водителей в этой страховой организации, мы детально рассмотрим особенности и преимущества оформления полиса.

Стоимость оформления полиса довольно приемлемая. Несмотря на влияние экономического кризиса, организации держат свои позиции и придерживаются среднего уровня тарифов на оформление такой страховки.

Цена полиса определяется путем несложного расчета: страховая сумма * тарифную ставку. Благодаря такой простой системе расчетов определить примерную сумму страховки для авто довольно просто.

Кроме того, на сайте организаций, осуществляющих страхование установлен специальный калькулятор, который позволит максимально быстро и без особых усилий с учетом основных параметров рассчитать цену страховки для своего автомобиля.

Обратите внимание

Отзывы свидетельствуют о том, что страховка в компании «Тинькофф страхование» одна из самых доступных.

К сожалению, на данный момент рассчитать точную сумму КАСКО для каждой категории авто невозможно. Это связано с резкими изменениями курса валют. Данные статистического учета за прошлые года свидетельствуют о том, что стоимость полиса находилась на уровне 7-7,55% от общей стоимости машины.

Что влияет на стоимость оформления полиса в компании «Тинькофф страхование»

Как известно, оформление этого полиса не относится к обязательным. Однако, именно он помогает избежать лишних расходов на ремонт авто при возникновении аварийной ситуации.

Цена этого страхового полиса определяется специалистами индивидуально для каждого отдельного случая. Это обусловлено тем, что на его цену оказывают влияние различные факторы, одни из которых снижают цену, а другие повышают.

Отзывы подтверждают влияние различных факторов на формирование суммы страхового полиса в компании. К факторам, влияющим на цену полиса, относятся:

- Возрастная категория водителя. Общепринятым считается возраст от 21 года до 65 лет, если возраст лица включенного в перечень водителей выходит за эти рамки, то цена полиса увеличивается.

- Стаж вождения. В зависимости от стажа вождения снижается цена полиса. Чем стаж вождения больше, тем цена страховки ниже.

- Срок эксплуатации авто. Чем старше авто и чем больше оно находится в эксплуатации, тем больше стоимость полиса. В то же время стоимость оформления документов для нового авто минимальна.

- Технические характеристики машины. Этот фактор отражается, как стоимость запчастей на автомобиль, согласно которой и происходит корректировка страховки.

- Наличие противоугонной системы. Чем новее и функциональнее противоугонная система, тем ниже стоимость оформления документов.

- Франшиза. Этот фактор значительно удешевляет стоимость КАСКО. Он подразумевает собой выплату определенной суммы автовладельцем.

- Дополнительные факторы. Наличие дополнительных факторов необязательно, но оно также может отразиться на стоимости договора. Обычно наличие дополнительных факторов позволяет снизить стоимость на 30%.

Кроме того, на стоимость документов может влиять марка и модель авто. Как правило, чем чаще марка и модель авто фигурирует в дорожных происшествиях или чем востребованнее она у угонщиков, тем выше стоимость страхового полиса. Отзывы автовладельцев подтверждают что фигурирование авто такого типа в ДТП оказывает влияние на расчет стоимости в компании «Тинькофф страхование».

Для того чтобы добиться максимального снижения стоимости, добровольного страхования авто необходимо учесть все те факторы, которые использует страховая для проведения расчетов. Главный фактор, который определяет стоимость оформления страховки — степень страхового риска.

На определение такого параметра оказывают влияние такие факторы:

- Стоимость авто.

- Возраст водителя.

- Водительский стаж.

- Наличие франшиз.

- Дополнительные операции.

Именно эти факторы проще всего отрегулировать для того чтобы снизить стоимость на страховку. Так, при снижении рыночной стоимости на тот вид транспорта, который вы хотите застраховать, вам удастся сэкономить несколько тысяч рублей.

А оформление договора с франшизой позволит снизить стоимость страховки на 5%.

Но при оформлении договора с франшизой, нужно учесть все возможные факторы, ведь отзывы свидетельствуют, что оформление такого договора в компании «Тинькофф страхование» значительно дешевле.

Еще один довольно просто способ экономии на оформлении – исключение из перечня водителей допущенных к управлению машиной неопытных лиц.

Это связано с тем, что при включении в список лиц без достаточного опыта вождения увеличивает стоимость полиса. Кроме того, отказ от дополнительных услуг, к примеру, эвакуатора, поможет значительно снизить сумму итогового тарифа.

Но прежде чем отказываться от дополнительных услуг, нужно четко для себя решить, не пригодятся ли они вам в будущем.

Также снизить стоимость добровольного страхового полиса возможет расчет его стоимость с учетом различных тарифных ставок. Такой расчет можно выполнить на сайте страховой компании. Воспользовавшись специальным калькулятором стоимости, вы сможете сэкономить около 5%.

- Выгодные условия кредитования включая льготный период

- Минимальные обязательные ежемесячные платежи

- Просто оформить и получить — не нужно посещать отделения банков

- Оформляется без поручительства и залога

- Уникальная возможность погашения в других банках

- Бесплатный и многофункциональный интернет банкинг и мобильный банкинг

Узнать все!

Один из главных принципов работы компании — налаживание бесконтактного обслуживания клиентов. Для оформления полиса вам не нужно обращаться в офисы компании и подолгу ждать своей очереди, вся процедура оформления договора проходит онлайн.

Просмотреть всю интересующую информацию, а также тарифные ставки компании «Тинькофф страхование» можно на ее официальном сайте.

По сути, этот сайт представляет собой площадку для взаимодействия клиентов и сотрудников компании, ведь именно там оформляются все договоры.

Важно

Кроме того, при оформлении полиса в компании «Тинькофф страхование», каждому клиенту выдается специальная карта одноименного банка. Отзывы владельцев оформивших договор действительно подтверждают этот факт.

При заключении страхового договора КАСКО клиенту предоставляется возможность выбора способа оплаты. Как правило, оплата полиса производиться ежемесячного или 1 раз в год.

Кроме того, по желанию клиента может быть подключена дополнительная услуга списания ежемесячных платежей с карты одноименного банка.

Большинство клиентов компании оставляют положительные отзывы про автострахование в Тинькофф.

Компания «Тинькофф страхование» предоставляет услуги по оформлению 2 типов договоров:

- МиниКАСКО – особый полис, по которому возмещается только ущерб, нанесенный в ходе аварии, в которой владелец машины не виноват.

- КАСКО – стандартный пакет документов, предусматривающий возмещение всех расходов связанных с ДТП.

Кроме того, компания предоставляет дополнительные услуги по страховке:

- Перевозимого в авто багажа.

- Пассажиров, находящихся в авто.

Также в полис дополнительно могут быть включены:

- Расходы на такси.

- Услуги эвакуатора.

- Услуги технической помощи.

Дополнительно в компании предлагается страховка авто от угона, непредвиденных ситуаций и тому подобное.

На какие правила оформления полиса нужно обратить внимание?

При оформлении КАСКО нужно учитывать не только стоимость страховки, но и важные правила, которые учитываются при оформлении:

- Условия хранения авто в ночное время. Многие компании не включают эти требования в договор, однако, если они указаны в правилах, то стоит учесть что большинство стоянок не может предоставить документы, подтверждающие хранение авто.

- Четкое разграничение терминов в договоре. В договоре должны четко разграничиваться такие термины, как «полная гибель авто», «ущерб», «угон» и другие. При отсутствии раскрытия этих понятий страхования в спорных ситуациях может избежать компенсации ущерба.

- Перечень случаев, в которых выплаты не производятся. При оформлении договора очень важно изучить перечень тех случаев, которые не считаются страховыми. Изучение этого перечня позволит избежать возникновения спорных ситуаций.

- Права и обязанности сторон. В любом страховом договоре указаны эти положения. Согласно этим положениям и регулируются основные права и обязанности сторон при возникновении страхового случая. В этом разделе указываются такие важные положения, как: сроки и механизм уведомления страховой компании. Довольно часто именно несоблюдение этих требований приводит к отказу в компенсации.

- Показатели износа. Каждая компания определяет особые сроки и нормативы износа, от которых напрямую зависят выплаты по таким рискам, как угон и полная гибель.

- Положение о возмещении денежных средств в случае угона. Большинство компаний, прописывают в договоре условие о том, что ущерб не возмещается при угоне. А компенсация выплачивается только в случае, предоставление полного комплекта документов и ключей.

- Оформление страховки на новое авто. Разные страховые, устанавливают особый порядок постановки на учет нового транспортного средства. В некоторых компаниях предусмотрена предварительная постановка авто на учет.

Подводя итог, можно сказать, что оформление добровольной страховки на авто одна из наиболее предпочтительных мер для владельцев авто транспорта. Оформление такого страхового договора поможет защитить себя от лишних расходов на ремонт авто. Однако, оформление такой страховки дело довольно непростое.

Поэтому лучше всего перед выбором страховой компании определиться с особенностями формирования цены на услуги, а также детально изучить правила оформления договора. Отзывы автовладельцев свидетельствуют что, оптимальное соотношение цены и качества услуг предоставляет компания «Тинькофф страхование».

На официальном сайте Тинькофф-банка клиенты могут воспользоваться и другими видами страхования: оформление полиса ОСАГО, страховка для выезда за границу, страхование жизни и здоровья клиентов, недвижимости, используя промокоды Тинькофф-страхования.