Аис осаго — что это такое, рса, кбм по базе, договор

База данных АИС РСА используется всеми страховыми компаниями, действующими в Российской Федерации. Но далеко не все страхователи, которые приобретают полис ОСАГО, понимают, для чего она нужна, а также кто и как ею может пользоваться. Выясним, как расшифровывается аббревиатура, кем база создана и как функционирует.

Раньше не было системы, в которой хранились бы все сведения о страхователях транспортных средств. Не так давно данная ситуация исправлена, и РСА разработало базу АИС.

Но что же такого особенного в системе АИС РСА?

Что это такое

РСА – Российский Союз Автостраховщиков. Представляется собой некоммерческую организацию, статус которой подтвержден законодательными актами.

Это единое общероссийское профессиональное объединение, которое предлагает ОСАГО. В основе РСА – принципы обязательного членства страховых компаний.

Цели Союза:

Основано РСА в 2002 году. Инициаторы – крупные страховые компании России.

При ведении деятельность РСА опирается на Закон об ОСАГО.

Союз Автостраховщиков производит выплаты в соответствии с законодательством. Средства для возмещения ущерба здоровью и жизни перечисляются в таких случаях:

- когда не было установленно виновное в дорожно-транспортном происшествии лицо;

- когда виновник не имеет договора ОСАГО.

Компенсация по возмещению имущественных объектов полагается:

- если страховая компания была признана несостоятельной;

- если у страховой фирмы отозвано лицензию, позволяющую вести страховую деятельность.

Для получения возмещений страхователь представляют:

Заявление рассматривается РСА в течение месяца, если иное не сказано в нормативных документах. Выплата производится безналичными.

База АИС – база РСА, в которой содержатся данные собственника авто:

- его ФИО;

- дата рождения;

- серия и номер водительского удостоверения.

В базе есть все сведения об убытках по страховкам за последние 2 года.

Кто создал и ведет базу данных

Функционирует база данных АИС уже несколько лет. Разработчиками являются представители РСА. За последние 2 года собрано сведения о 100 млн. контрактов.

И тогда стоимость полиса увеличится в полтора раза. Но и страховщики должны представлять все сведения о своих клиентах, с которым составили договор. На это отводится 15 дней.

Обратите внимание

Общая база есть у всех страховщиков, которые выдают полисы обязательного страхования. Такие же компании заполняют базу. Такая процедура осуществляется следующим образом. При заключении первой страховки все сведения о автовладельце вносят в базу.

Посмотреть информацию в базе РСА можно круглосуточно. Услуги предоставляются бесплатно. На сайте также можно выяснить номер телефона, позвонив по которому можно получить все необходимые данные об использовании системы.

Для чего необходима

База АИС используется для расчета тарифов ОСАГО, учитывая страховую историю владельца транспортного средства.

Утверждены правила, в соответствии с которыми обязанностью СК становится проведение проверки по базе АИС, в 2013 году. Проверка охватывает 10 лет. Также рассматривается, были ли зафиксированы аварии за последние 2 года.

Рассчитывая стоимость полиса, применяют сведения, полученные в результате такой проверки.

Эти сведения будут обоснованием для использования коэффициента «Бонус-Малус», который влияет на цену страховки.

По нему утверждено 13 классов страхования водителей для использования соразмерных коэффициентов.

Первый договор в СК предусматривает использование КБМ, который равен 1. Именно поэтому целесообразно применять данные из базы АИС.

Если страховщик не будет проверять полис, его ожидают в будущем дополнительные проблемы.

Специалисты РСА приложили немало усилий для того, чтобы система начала функционировать полноценно. Осуществлена тщательная доработка базы.

На данный момент водитель, который ранее попадал в аварии, не сможет препятствовать повышению цены полиса, даже если сменить страховую фирму.

С помощью данной системы можно узнать:

- принадлежит ли страховка одному из страховщиков, или нет. Для этого нужно будет ввести государственный номер бланка;

- когда агентом РСА отправлено документы в фирму;

- номер КБМ по вин-кодам, номерам удостоверения водителя, ФИО.

Нередко можно попасть на недобросовестного страховщика, но ему не под силу взломать базу данных. А с помощью автоматизированной информационной системы можно контролировать полис, если нет уверенности в добросовестности фирмы.

Еще один вариант – виновное лицо в аварии не имеет ОСАГО, но в справе о происшествии содержатся сведения на автомобиль.

Как узнать по АИС ОСАГО КБМ

При первом заключении договора нужно будет придерживаться следующей схемы:

Далее определяют коэффициент Бонус-малус.

При другом варианте будет такая схема:

Придет уведомление.

Остановимся на особенностях проверки КБМ водителя по базе АИС РСА.

Ведь бывают случаи, когда при приобретении полиса страховая фирма заявляет о том, что водитель имеет КБМ, равный 1.

На одном из сайтов в интернете заполните предложенную форму. Выберите необходимый пункт – с ограничением или без такового.

Затем впишите:

- ФИО (не важно, какие буквы будут использоваться – большие или маленькие);

- дату рождения;

- серию прав (к примеру, 66АА);

- номер документа;

- капчу;

- кликните «Показать КБМ» и результат появится на странице.

Как проверить полис

Такая проверка просто необходима в том случае, если вы покупаете ОСАГО у страхового агента и не уверены в его надежности.

На официальном сайте РСА можно по десятизначному номеру страховки выяснить:

- какой страховой фирмой выдан полис;

- где бланк находится – у водителя, страховой организации, утерян и т. д.;

- дату, когда договор заключался;

- дату, когда договор начинает действовать;

- число, до которого действителен страховой полис.

Можно получить необходимую информацию, введя:

- государственные номера транспортного средства;

- ВИН-номер автомобиля;

- статус договора ОСАГО;

- название страховой фирмы, которая предоставила полис.

Определяют подлинность в базе АИС РСА ОСАГО, вписав сведения и сверив их с выданным результатом.

Узнать можно:

Наименование СК должно быть таким же, как и на штампе, поставленном на страховке ОСАГО. Обратите внимание, что бланк не должен считаться утраченным. В противном случае откажитесь от страхования, а также обратитесь к страховщику для урегулирования данного вопроса.

Если портал не доступен, сведения не отразятся.

Как сделать расчет по страховым компаниям

Многие компании предлагают рассчитать стоимость ОСАГО, воспользовавшись онлайн-калькулятором. Хотя данное страхование осуществляется по одной и той же цене во всех страховых фирмах, она, все-таки, может немного отличаться. Некоторые организации делают подарки, используют систему скидок, проводят акции и т. д.

Тариф определяется с учетом:

- стажа и возраста автомобилиста;

- района, где ТС зарегистрировано;

- мощности транспортного средства;

- безаварийности;

- количества водителей, которые будут пользоваться данным автомобилем.

То есть, при расчете будет использовано ряд коэффициентов, которые установлены государством.

При расчете используется формула – суммируются показатели коэффициентов. В результате будет выведено стоимость вашего полиса ОСАГО.

Вы можете самостоятельно рассчитать цену полиса, подставив необходимые показатели в формулу. Но преимущество использования онлайн-калькулятора – исключается вероятность неправильного расчета. Да и на сайтах компаний есть возможность сразу же купить страховку.

Как проводится онлайн-расчет? Вам стоит следовать подсказкам, которые будут на сайте. Вписывают сведения о себе, транспортном средстве.

В интернете также можно рассчитать премию ОСАГО, например, в такой форме:

Учтите, что стопроцентное доверие данным базы АИС РСА не будет оправданным. Нет гарантии того, что вы узнаете, подлинным ли является страховка ОСАГО.

Важно

Для того, чтобы удостовериться окончательно, позвоните работнику страховой компании, в которой приобретали полис.

Ведь теперь каждый может до момента подписания договора проверить подлинность документа и выяснить свой показатель КБМ.

Видео: Единая база автостраховщиков

База рса что такое

Получение страхового полиса ОСАГО важно и он должен находиться у каждого владельца автотранспорта в наличии. Страховка является гарантией страхования гражданской ответственности и при возникновении ДТП и возместит его участникам сумму убытков или нанесенного ущерба.

Стоимость полиса ОСАГО устанавливается государством и без страховки запрещено осуществлять передвижение на дорогах города. Процесс выдачи страхового полиса максимально упрощен, вследствие чего появилось большое количество организаций-мошенников.

Поэтому чтобы обезопасить себя от получения недействительного полиса ОСАГО – нужно уметь самостоятельно проверять актуальность и подлинность страхового полиса.

Проверку на подлинность бланка страхового полиса ОСАГО можно провести:

- Визуально.

- С помощью информационной базы РСА.

Визуально определить подделку полиса можно по отсутствию следующих признаков:

Дополнительные причины, по которым полис ОСАГО не является действительным и на которые нужно обратить внимание:

- Внесены данные в бланке от руки, а также имеются исправления или зачеркивания.

- Срок действия полиса истек или откорректирован вручную.

- Низкая цена страхового полиса.

Еще одним способом проверки подлинности страхового полиса является проверка наличия действующей лицензии у страховой компании. Проверить эту информацию можно используя данные единой базы учета РСА.

Совет

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Проверка данных в РСА

В целях защиты владельцев автомобилей, которые приобрели страховой полис ОСАГО, с 2013 года Российским союзом автостраховщиков была создана — единая база учета, с помощью которой можно быстро проверить данные полиса. Вся информация, содержащаяся в базе РСА, своевременно обновляется и является актуальной на момент запроса.

Что такое РСА?

РСА (Российский Союз Автостраховщиков) — это некоммерческая организация, основанная в 2002 году и представляющая собой общероссийское объединение страховых компаний, проводящих обязательную процедуру по страхованию гражданской ответственности владельцев автотранспорта.

К деятельности РСА относятся:

- Обеспечение взаимодействиямежду страховыми компаниями при осуществлении своих обязанностей;

- Разработка и контрольсоблюдения установленных правил работы страховых компаний;

- Представление и защитаперед органами государственной власти, местными органами власти и прочими организациями интересов, связанных с осуществлением деятельности по обязательному страхованию своими членами;

- Выполнение операций покомпенсационным выплатам, в соответствии с учредительными документами РСА и законодательством;

- Формирование и использование информационных ресурсов на основании данных предоставленных страховыми организациями о своих клиентах.

Какие данные можно проверить в РСА?

База РСА включает в себя:

- Информацию о владельцах страхового полиса ОСАГО и лицах пострадавших от них в случае ДТП.

- Сведения о заключенном договоре обязательного страхования.

- Сведения о страховых случаях, прописанных в договоре.

- Актуальность страхового полиса, в том числе: какой компании принадлежит, его статус и принадлежность в настоящее время.

- Данные о произошедшем ДТП с автомобилем клиента – дата аварии, описание повреждений ТС.

- Осуществление и сумма выплаты по оформленной страховке клиенту.

- Данные о присвоенном КБМ (Коэффициенте бонус-малус) владельцу автотранспорта.

Дополнительно зная номер удостоверения водителя можно получить информацию обо всех допущенных к вождению конкретного транспортного средства лицах.

Проверка КБМ по базе РСА

При оформлении страхового полиса стоимость для каждого клиента рассчитывается индивидуально.

На увеличение или уменьшение итоговой суммы полиса влияют:

- Класс водителя – присваивается при первом приобретении страхового полиса (в первый раз – присваивается 3 класс и оплачивается полная стандартная стоимость);

- История клиента;

- Количество обращений за компенсационными выплатами.

Для каждого присвоенного клиенту класса соответствует свой КБМ.

Итог использования КБМ в расчетах может проявиться в скидке или увеличении стоимости:

- Скидка, в размере 5% присваивается, если транспортное средство не попадало в аварии на протяжении года.

- В течение 10 лет скидка может суммироваться, но при получении компенсации по страховому случаю она сгорает, а коэффициент увеличивается.

- КБМ увеличивается каждый раз после случая ДТП в котором участвовал автомобиль. Величина варьируется от 15 до 50% и более, в зависимости от присвоенного класса водителю. Максимально КБМ может быть равно -2,45.

- Чтобы вернуть статус безаварийного водителя и заново присвоить 3 класс и коэффициент равный 1 – клиент не должен становиться участником ДТП в течение 4 лет.

- Иногда сотрудники страховой компании рекомендуют не заявлять об аварии, если полученные повреждения невелики, чтобы не потерять скидку при оформлении страховки.

Информация о присвоенном классе и КБМ водителя отражаются в базе РСА и используются для расчета стоимости страховки.

Проверка полиса ОСАГО

Проверка страхового полиса ОСАГО необходима, когда требуется подтверждение его подлинности. Эта процедура наиболее востребована у владельцев транспортных средств, которые собираются обратиться в малоизвестную страховую компанию или посреднику для заключения договора.

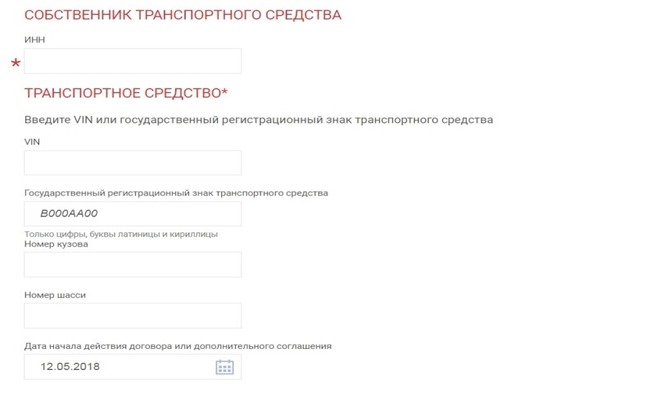

Для выполнения данной процедуры с помощью базы РСА необходимо в специальное окно поиска ввести номер своей страховки.

В результате программа выдаст информацию, включающую в себя:

- ФИО владельца полиса;

- Статус документа (действителен, утерян или украден);

- Государственный номер автомобиля, на который выписан полис;

- Срок действия полиса;

- Наименования организации – страховщика;

- Наличие у страховщика действующей лицензии на выполнение своей деятельности.

Также проверка полиса необходима при наступлении страхового случая.

Проверка полиса на конкретную машину

Используя сервис РСА можно провести поиск, используя государственный номер автомобиля или VIN код, и узнать по нему наличие страхового полиса.

О том что такое вин код читайте здесь.

Для этого нужно знать и ввести его в окно поиска.

В результате программа предоставит информацию:

- О номерных данных полиса;

- О страховой организации, с которой заключен договор;

- О виде страхового полиса (ограниченная или неограниченная страховка).

Что делать, если данные не проходят проверку в РСА?

Если, при проведении проверки данных, не получено подтверждение от централизованной системы РСА – означает что введенная в поисковое окно информация, хоть в знаке, отличается от записанных в базу Союза Страховщиков.

Возможно несколько вариантов, из-за чего возникла ошибка, к ним относятся:

- Возникла ошибкапри внесении вами данных в поисковое окно.

- Информация, занесеннаяв базу РСА, отличается от реальных данных. Чтобы такой проблемы не возникало, необходимо сразу сверять данные ПТС и свидетельство о регистрации транспортного средства при их получении.

- Ошибку совершиластраховая компания при внесении данных в базу РСА.

Данная проблема также может возникнуть из-за ошибки не в самих данных о машине, а в сторонних документах.

В этом случае необходимо:

- Сопоставьте данные выданной вам диагностической карты с информацией в базе ЕАИСТО.

- Проверьте правильность адреса регистрации. Возможно, он был изменен вами, а изменения еще не внесены. В этом случае можно попробовать указать в поисковом окне номер ПТС.

Если выяснилось, что информация не выдается именно из-за ошибки в базе РСА:

Только если вы не сомневаетесь в полномочиях выбранной страховой компании, то можете смело приобретать у них страховой полис без предварительной проверки.

Бесплатная консультация юриста

Это быстро и бесплатно ! Вы из другого региона?

Задайте вопрос онлайн →

Pavlushechka › Блог › Коэффициент бонус-малус (КБМ) при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), используемом при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Как рассчитать КБМ?Как проверить КБМ по базе РСА?Как восстановить КБМ?

Приступим.

Таблица КБМ в 2016 году

В 2016 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя.

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице. Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается. Если же по вине водителя произошли ДТП, повлекшие страховые выплаты, его класс уменьшается, а стоимость ОСАГО растет.

Почему автомобиль не проходит проверку РСА и что делать в таком случае

На сайте страховой компании ОСАГО можно оформить страховку онлайн. Среди миллионной аудитории автолюбителей страховку онлайн уже купили несколько тысяч водителей.

Однако очень часто пользователи сталкиваются с проблемой – система выдает ошибку «Не получено подтверждение от централизованных систем РСА».

Автолюбители должны знать, почему происходит подобный сбой, и что делать, если автомобиль не прошел проверку в РСА.

Не проходит проверку РСА, откуда появляется ошибка

В страховом агентстве при покупке полиса ОСАГО страховщик «забивает» в базу данные по вашему автомобилю. Вся введенная информация достоверна (агент несет персональную ответственность за это) и хранится в единой базе АИС РСА.

Внимание! Продление договора ОСАГО возможно не ранее чем за 60 дней до завершения срока страхования, но не позже даты его окончания.

Сегодня можно купить полис ОСАГО онлайн. В этом случае водитель сам вводит всю требуемую информацию, а система делает сверку с базой данных (страховой агент внес ее во время покупки вами последнего страхового полиса).

Если агент допустил ошибку при введении данных (буква, запятая, неточно указан литраж и т.д.), то вы увидите на экране ошибку, которая не позволяет пройти проверку в РСА. Возможно, вы сами были невнимательны при заполнении анкеты – перепроверьте все еще раз.

Важно! Не путайте ошибку «проверки по базе РСА» и другие «непредвиденные ошибки».

Если сайт после всех ваших исправлений в неверно заполненных полях окончательно сообщил о том, что автомобиль не проходит проверку в РСА, то проблема именно в ваших данных (электронная система не виновата) – придется посетить страховую компанию.

Не проходит проверку РСА – что при этом делать

Если ваш автомобиль не проходит проверку РСА, нужно знать о том, какие меры уместно предпринять при обнаружении ошибки в системе:

• Если в системе есть фактическая ошибка, попробуйте ввести свои данные снова (при этом наберите ту же опечатку, что и в базе).

Внимание! Если вы хотите быть абсолютно уверенными в законности полиса с фактической ошибкой, то лучше всего после покупки полиса онлайн обратиться в страховой офис с просьбой исправить ваши данные в системе.

• Если ваша страховка еще действительна, но вы уже обнаружили ошибку в электронной системе, навестите страховщиков и требуйте обновления информации по вашему ТС.

Помните! У вас есть право присутствовать при внесении данных, таким образом, вы сами сможете проконтролировать весь процесс исправлений на сайте.

Спустя несколько дней, когда база данных обновится, можно сделать повторную попытку пройти проверку в РСА.

Внимание! Внесение поправок по телефону не желательно (да и не все агенты на это идут).

Опечатка в заполнении формы

Одной из причин, почему машина не проходит проверку РСА, является наличие неточностей в тексте или цифрах.

Самой распространенной причиной выдачи ошибки является наличие опечатки в заполнении формы. Просмотрите внимательно все заполненные поля.

На сайтах многих страховых компаний сомнительные места подсвечивают желтым цветом или сразу перечисляют (в виде текста) найденные ошибки.

Если опечатка выявлена по вашей вине – можно ее исправить при повторной попытке введения данных, но если опечатку сделал страховой агент при внесении информации в единый реестр – придется посетить свою страховую фирму и попросить об исправлении данных в базе.

Неверный стаж

Если вы в своем личном кабинете увидели неправильно введенный стаж, то сами с таким казусом не справитесь и полис онлайн пока не купите. Придется навестить страховщиков и попросить исправить неточности в электронной системе РСА.

Не проходит регистрация

Не состоялась регистрация – вот вам и ответ, почему вы не можете пройти проверку в РСА. Если не удается зарегистрироваться, то, возможно, вы неправильно ввели логин или пароль. Вернитесь на «вход» и повторно внимательно вводите логин и пароль для входа в личный кабинет. Если опять неудача – воспользуйтесь формой «восстановить пароль».

Раз происходит подобная ошибка, значит, вам придется посетить страховую компанию – на сайте должны исправить ошибки (у вас доступа в систему с правом исправления ошибок/опечаток нет). Подобную ошибку система выдает в случае первичной покупки ОСАГО (ведь на текущий момент ваши данные в электронной базе отсутствуют). Вам нужно обратиться в офис для оформления бланка ОСАГО,

Не проходят марка и модель автомобиля

Возможно, марка и модель вашего авто не соответствуют информации в базе данных. Вам следует сверить данные с прошлогодним полисом (пункт 2) или паспортом транспортного средства и СОР (это свидетельство о регистрации вы всегда возите с собой).

Внимание! Если электронная система запрашивает один номер (а вы не понимаете, какой именно), то вписывать в форму онлайн нужно тот номер ПТС (или номер СОР), который вам вписали в прошлогодний полис.

Свидетельство регистрации ТС и номер ПТС, вводим наоборот

Одной из причин, почему не проходит проверка в РСА, может быть то, что вы неправильно ввели номер СОР и ПТС. Посмотрите внимательно на заполняемые графы – может быть, их просто нужно поменять местами (ввести наоборот: сначала номер СОР, а потом ПТС).

Что такое рса в осаго

База АИС РСА для ОСАГО

Многие граждане хотят экономить на страховании автомобиля. Однако чтобы сократить расходы нужно узнать настоящую стоимость защиты своего имущества. База АИС РСА для ОСАГО содержит всю необходимую информацию о страховых компаниях. При оформлении автострахования ОСАГО большое значение имеет опыт управления транспортным средством и количество аварий, виновником которых стал страхователь.

Для расчета полиса применяется индивидуальный показатель КБМ (ст.9 ФЗ № 40-ФЗ от 05.04.02).

Pavlushechka › Блог › Коэффициент бонус-малус КБМ при покупке ОСАГО

В дальнейшем коэффициент рассчитывается по таблице. Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается.

Если же по вине водителя произошли ДТП, повлекшие страховые выплаты, его класс уменьшается, а стоимость ОСАГО растет. Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

Коэффициент бонус-малус КБМ при покупке ОСАГО

Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается.

Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то класс водителя уменьшается, а стоимость ОСАГО на следующий год увеличивается.

Начните расчет со строки, содержащей класс 3 (выделена красным).

Проверить КБМ по базе Российского Союза Автостраховщиков

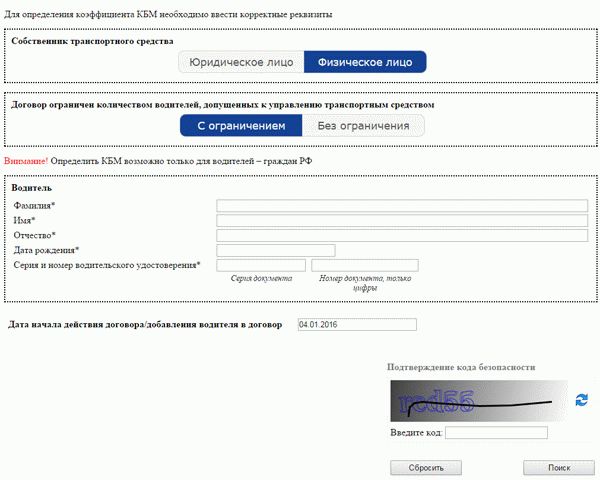

На нашем сайте проверка КБМ в базе РСА абсолютно бесплатна. Чтобы узнать КБМ ОСАГО достаточно знать ФИО, дату рождения водителя, серию и номер водительского удостоверения.

Проверка КБМ ОСАГО занимает не более 20 секунд.

Российский Союз Автостраховщиков (РСА) является некоммерческой организацией, представляющей собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков, осуществляющих обязательное страхование гражданской ответственности владельцев транспортных средств, и действующее в целях обеспечения их взаимодействия и формирования правил профессиональной деятельности при осуществлении обязательного страхования.

Проверка КБМ

КБМ расшифровывается как коэффициент бонус-малус — это один из параметров, определяющих стоимость полиса ОСАГО в России.

С начала 2013 года невозможно выписать полис ОСАГО без запроса этого коэффициента по базе автоматизированной системы Российского союза автостраховщиков (АИС РСА). КБМ расшифровывается как коэффициент бонус-малус — это один из параметров, определяющих стоимость полиса ОСАГО в России.

КБМ или коэффициент бонус-малус – система поощрений и штрафов, которую применяют страховые компании к клиентам (страхователям) с учетом рейтинга.

Рейтинг определяется на основании истории страховых выплат.

Фактически, он представляет собой скидку или повышающий коэффициент, который используется при определении стоимости страхового полиса. Для автомобилистов важнейшее значение имеет этот коэффициент при обязательном страховании ОСАГО .

Единая база данных РСА по ОСАГО

Российский союз автостраховщиков (РСА) функционирует уже более 10-ти лет. Основная его цель –упорядочивание взаимоотношений между участниками процесса страхования по автогражданке.

На этот союз возложены функции совершенствования процесса механизма страхования и защиты клиентов страховых компаний. Об особенностях работы РСА и ее главной базе застрахованных диц и пойдет речь в нашей статье. Российский союз автостраховщиков является некоммерческой организацией, созданной в 2002 году.

База данных АИС РСА для ОСАГО

База данных АИС РСА используется всеми страховыми компаниями, действующими в Российской Федерации. Но далеко не все страхователи, которые приобретают полис ОСАГО, понимают, для чего она нужна, а также кто и как ею может пользоваться. Выясним, как расшифровывается аббревиатура, кем база создана и как функционирует.

После начала работы такой системы у страховщиков появились новые обязанности.

Как узнать свой КБМ по ОСАГО по базе РСА? Что такое КБМ

Опытные водители хорошо знают, что сумма, которую им нужно платить за полис ОСАГО, зависит от их стажа, а также безаварийной езды.

Цена за полис считается с учетом коэффициента бонуса-малуса.

Изучим, как узнать свой КБМ по ОСАГО.

Коэффициент служит для поощрения водителей, соблюдающих правила и ездящих без аварий.

Они получают скидки при оформлении полиса. За каждый год езды без аварий коэффициент водителя снижается, за счет чего и за полис приходится платить меньше.

Ранее он присваивался конкретной машине, а при ее продаже скидка терялась.

Что такое рса в осаго

Что такое РСА?

Соответственно, и все функции Союза Автостраховщиков касаются именно страхования ОСАГО. На сегодняшний день РСА объединяет 103 Страховщика, на которых приходится 90% всех продаж полисов автострахования, таких как КАСКО. ОСАГО и ДСАГО.

Создание условий для взаимодействия страховых организаций друг с другом и выработка общих правил ведения страховой деятельности ОСАГО, контроль над исполнением этих правил; Представительство мнения и прав всех страховых организаций, входящих в состав РСА, на государственном уровне; Защита интересов Страхователей в случаях, когда страховая организация нарушает их права или не может исполнить свои страховые обязательства.

Система бонус-малус работает при страховании ответственности владельцев и водителей автомобилей в большинстве развитых стран.

Ее концепция подразумевает поощрение – бонус в виде снижения стоимости страхового полиса для тех, кто не допускает страховых случаев. Обратная сторона – штраф – малус для тех, кто такой случай допустил.

В России о применении такой системы было завялено одновременно с вступлением в силу с 1 июля 2003 года закона об ОСАГО (№ 40-ФЗ от 25.04.2002г).

Проверка КБМ

С начала 2013 года невозможно выписать полис без запроса этого коэффициента по базе автоматизированной системы Российского союза автостраховщиков (АИС РСА). Не секрет, что стоимость автострахования ОСАГО зависит от водительского стажа и количества ДТП, случившихся по его вине.

При расчете полиса используется особый коэффициент КБМ (бонус-малус).

И на сегодняшний день это один показатель, позволяющий сэкономить на стоимости страховки. КБМ рассчитывается на основании выплат страховых сумм в прошлых полисах ОСАГО.

Проверка данных КБМ, ОСАГО и автомобиля в РСА

Процесс выдачи страхового полиса максимально упрощен, вследствие чего появилось большое количество организаций-мошенников.

Если страховку оформляет представитель компании и у вас возникли сомнения в отношении законности его действий, то можете позвонить в страховую организацию — уточнить работает ли у них данный сотрудник.

Представитель должен по требованию предъявить доверенность от страховой компании с указанием наличия права на реализацию полисов.

Pavlushechka › Блог › Коэффициент бонус-малус КБМ при покупке ОСАГО

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете.

Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис.

При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера. Отмечу, что на практике мне неправильно рассчитывали стоимость ОСАГО в каждом втором случае.

База АИС РСА для ОСАГО

Именно он позволяет сэкономить на страховании. На коэффициент бонус-малус оказывают влияние потери с предыдущих документов по страхованию.

Таким образом, показатель понижает или повышает стоимость нового полиса.

Все необходимые сведения вносятся в АИС РСА. До 01.01.

13 при заключении соглашения с ОСАГО страхователь предоставлял письменное заявление, подтверждающее отсутствие убытков по прежнему договору.

Проверка и восстановление Кбм водителей по базе АИС РСА для ОСАГО

Можно проверить одновременно до 4 водителей.

Укажите дату, на которую будет осуществляться проверка.

Для того, чтобы узнать, с какой скидкой бдует ваш следущий полис, нужно указать дату, следующую за датой окончания действующего полиса ОСАГО. Чтобы проверить значение на сегодняшний день выберите «Сегодня» Введите ФИО через пробел.

Регистр не имеет значения (например «Иванов Иван Иванович» или «иванов иван иванович»). Введите дату рождения. Введите серию в/у (регистр не имеет значения).

Страховые технологии

Кбм (коэффициент бонус-малус) в ОСАГО — это понижающий или повышающий коэффициент, который влияет на стоимость полиса ОСАГО, и зависит от наличия или отсутствия убытков по предыдущим полисам ОСАГО.

До 1 января 2013 года при заключении договора ОСАГО Кбм определялся, как правило, на основании письменного заявления страхователя.

То есть агент верил клиенту «на слово». С 01 января 2013 полномочия по проверке техосмотра были переданы от ГИБДД к страховым компаниям.

Рса – что это?

В настоящее время в РСА состоят 112 страховых компаний.

Это некоммерческая организация, финансируемая из взносов компании-участников и первое профессиональное страховое объединение, чей статус закреплен в законе. РСА осуществляет компенсационные выплаты – возмещение причиненного ущерба в тех случаях, когда обычная выплата по договору ОСАГО невозможна.

Возмещается ущерб жизни/здоровью, если страховая компания виновного в ДТП лишена лицензии или прекратила деятельность, а также, если виновник ДТП скрылся или его гражданская ответственность не застрахована.

Как узнать свой КБМ по ОСАГО по базе РСА?

Это должен знать каждый водитель: как определить Кбм по ОСАГО по базе АИС РСА?

В качестве даты проверки указывайте следующий день за датой окончания вашего текущего полиса ОСАГО. Если у вас есть не закончившийся полис ОСАГО, то значение Кбм изменится в 00 часов 00 минут даты, следующей за окончанием полиса.

Порой некоторые автовладельцы по определенной причине желают сменить страховую компанию, у которой раньше оформляли полис ОСАГО. Однако для того, чтобы приобрести новую страховку со скидкой, необходимо знать свой коэффициент бонус-малус.

Настоящая статья поможет разобраться в данном вопросе.

Совет

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно!

Что такое бонус-малус?

Как известно, конечная цена полиса обязательного страхования автогражданской ответственности формируется на основании ряда показателей. При этом особое место среди них занимает коэффициент бонус-малус (Кбм), который может существенно снизить или же наоборот повысить итоговую стоимость автогражданки.

Следует отметить, что Кбм представляет своего рода инструмент, при помощи которого поощряются добросовестные водители и наказываются злостные нарушители ПДД.

В общем виде схему работы Кбм можно представить следующим образом:

Коэффициент бонус-малус увеличивается только в том случае, если водитель транспортного средства является виновником ДТП. Во всех остальных ситуациях, класс автовладельца и соответствующий бонус сохраняются.

Следует знать, что данный показатель закрепляется не за машиной, а за конкретным лицом управляющим ею. Так, Кбм будет сохранен:

- если транспортное средство погибло или было продано;

- если автовладелец имеет в своем распоряжении несколько машин;

- если водитель длительное время не ездил за рулем, но при этом регулярно продлевал полиса ОСАГО.

Потерять свой бонус возможно только в том случае, если покупка нового полиса ОСАГО была произведена спустя 12 месяцев после истечения срока действия предыдущей страховки.

Почему важно уметь его находить?

Каждому водителю следует знать свой Кбм. Это позволит избежать следующих неприятных ситуаций:

Таким образом, заранее определив значение своего Кбм, удастся избежать всех упомянутых выше неприятностей.

Начиная с 2013 года страховые компании не имеют право оформлять полис ОСАГО, не перепроверив бонус-малус страхователя по базе АИС РСА.

Каким образом определить по таблице ваш класс и коэффициент?

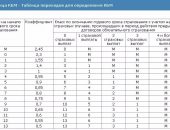

Значение Кбм определяется при помощи специальной таблицы, утвержденной Указанием Банка РФ от 19.09.14 года № 3384-У.

Итак, в данной таблице отражены следующие данные:

- 1 колонка – порядковые номера каждой строки.

- 2 колонка – тут содержится весь список классов, общее количество которых составляет 15. При этом они делятся на 2 части:

- Класс М, 0, 1, 2 – это классы, которые присваиваются водителю, если он в течение года неоднократно становился виновником ДТП. В данном случае Кбм существенно повышает стоимость страховки ОСАГО.

- Классы 3-13 – предоставляются за каждый год безаварийной езды и предполагают получение соответствующей скидки.

- 3 колонка – содержит значения коэффициентов, которые используются в зависимости от класса водителя. Максимальное значение, которое может иметь Кбм, составляет 2,45, что предполагает увеличение стоимости автогражданки на 145% (используется в отношении злостных нарушителей).

При этом самое низкое значение Кбм равняется 0,5 (или скидка 50%). Данный бонус предоставляется водителю за 11 лет безаварийной езды.

- 4 колонка – тут отражены классы, которые присваиваются автовладельцу по окончанию года. Они распределяются в зависимости от количества аварий, виновником которых стал водитель.

Порядок нахождения Кбм в таблице можно представить в виде следующей инструкции:

Каждому водителю, впервые оформляющему полис ОСАГО, присваивается 3 класс. Для данного уровня скидка не предусматривается.

Конкретный пример. В 2015 году водитель получил права и впервые оформил полис ОСАГО.

При этом ему сразу же был присвоен 3 класс, которому соответствует Кбм = 1,0. Два года автовладелец эксплуатировал машину, ни разу не попадая в ДТП.

Таким образом, в 2018 году ему будет присвоен 6 класс с Кбм=0,85, что предполагает покупку следующего полиса со скидкой в размере 15%.

Можно ли посмотреть историю по страховым случаям и коэффициент в базе АИС Российского союза автостраховщиков?

В настоящее время у автовладельцев есть отличная возможность узнать свой Кбм, не выходя из дома. Где лучше посмотреть, есть ли бонусы? Поиск данных можно осуществить при помощи базы АИС РСА, которая используется всеми страховщиками, осуществляющими свою деятельность на территории РФ.

Что представляет собой эта база?

Аббревиатура «АИС РСА» расшифровывается как автоматизированная система Российского союза автостраховщиков.

Следует отметить, что АИС РСА — база данных, в которой содержатся сведения обо всех лицах, оформивших полис ОСАГО (ФИО водителя, серия и номер водительских прав и т.д.). По некоторым подсчетам эта система содержит сведения примерно о 100 миллионах страховых договорах.

База АИС РСА позволяет узнать количество страховых случаев, участником которых является автовладелец. Именно на основании данной информации определяется коэффициент бонус-малус, который в дальнейшем используется для расчёта стоимости автогражданки.

При помощи Базы АИС РСА производится:

- Проверка подлинности приобретённого полиса ОСАГО (для этого в специальное поле необходимо ввести уникальный номер бланка).

- Проверка данных страхователя, оформляющего полис ОСАГО.Следует отметить, что если представленная автовладельцем информация содержит какие-либо ошибки или является ложной, то оформить автогражданку не получится.

- Определение значения Кбм.

Какие данные нужны для проверки в режиме онлайн?

В настоящее время существует весьма большое количество различных сервисов, при помощи которых можно проверить значение своего Кбм. При этом самым надежным из них является сайт РСА. Внеся данные в специальное поле, уже через несколько секунд можно узнать размер своего бонуса или малуса.

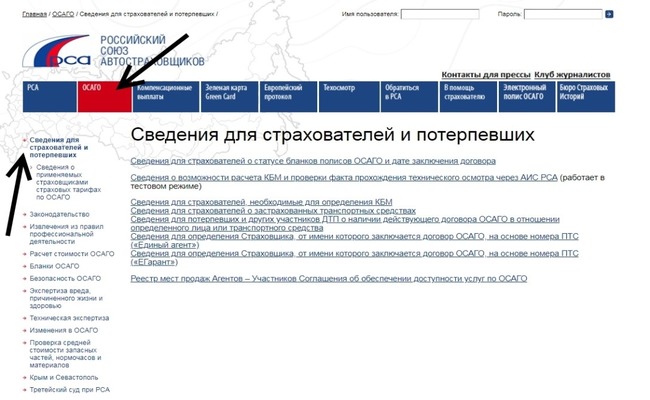

Для проверки Кбм, как правило, запрашивается следующая информация:

- юридический статус страхователя (юридическое или физическое лицо);

- количество водителей, допущенных к управлению (может быть ограниченное и неограниченное);

- ФИО водителя и дата рождения;

- серия и номер водительских прав;

- дата начала действия страхового договора.

Независимо от того, с какого сайта производится проверка значения Кбм, список данных, которые необходимо представить, везде одинаковый.

Пошаговая инструкция

Как узнать свой Кбм по ОСАГО через базу АИС РСА?

Удобно воспользоваться следующим алгоритмом:

Как уже было отмечено выше, данную процедуру можно произвести на официальной странице РСА. Кроме того, можно воспользоваться сайтами страховых компаний, так как большинство из них также содержат в себе такую опцию.

Если по итогу запроса сайт ничего не выдал, то целесообразно перепроверить внесенные данные, возможно где-то допущена ошибка.

Предлагаем посмотреть видео о том, как узнать свой Кбм по ОСАГО через базу АИС РСА:

Факторы, влияющие на стоимость автогражданки

Можно выделить два основных фактора, оказывающих прямое воздействие на величину коэффициента бонус-малус и, соответственно, на стоимость автогражданки.

При определении стоимости страхового полиса, в расчет будет взят Кбм того водителя, у которого данный показатель принимает максимальное значение.

Данную закономерность можно отразить при помощи следующего примера: в полис ОСАГО вписано 3 человека, при этом первому присвоен 4 класс со скидкой 5%, второму – 5 класс со скидкой 10%, а третьему – 7 класс со скидкой 20%.

Однако стоимость данной автогражданки будет рассчитываться с учетом 5% скидки, так как в данном случае максимальное значение Кбм составляет 0,95 (коэффициент безаварийной езды, присвоенный первому водителю).

Заключение

Подводя итог, следует отметить, что размер коэффициента бонус-малус, а, следовательно, и стоимости страховки ОСАГО, полностью зависит от добросовестной езды автовладельца.

Систематически соблюдая все правила дорожного движения, можно снизить стоимость автогражданки в половину.

Кроме того, весьма осторожно следует вписывать в свой полис других лиц, при этом рекомендуется предварительно проверить их Кбм.

проверка кбм аис рса осаго

Скидкой по ОСАГО за безаварийную езду пользуются 81% водителей – президент РСА И.Юргенс

Коэффициент бонус-малус (КБМ) меньше 1, то есть скидку за безаварийность по ОСАГО, имеют 81% российских автомобилистов, сообщил президент Российского союза автостраховщиков (РСА) Игорь Юргенс.

Число водителей со скидкой по ОСАГО за год выросло на 2,1 млн человек, ею пользуются 78% автовладельцев

Коэффициент бонус-малус (КБМ) меньше 1, то есть скидку за безаварийность по ОСАГО, по итогам 2016 года имеют 78% российских автомобилистов, сообщил президент Российского союза автостраховщиков (РСА) Игорь Юргенс.

Гламур в массы — бланк полиса ОСАГО станет розовым

Российский союз автостраховщиков (РСА) продемонстрировал макет нового бланка полиса ОСАГО, который планируют ввести в обращение с июля 2016 года. Примечательно то, что РСА наконец рассказал обо всех свершившихся и грядущих новшествах в отношении нового бланка.

РСА расширил число электронных сервисов для автовладельцев

Российский союз автостраховщиков (РСА) провел масштабную модификацию базы данных АИС РСА, существенно расширив число сервисов для автовладельцев, сообщил президент Всероссийского союза страховщиков и Российского союза автостраховщиков Игорь Юргенс.

Так, в результате доработок на сайте РСА увеличен объем сведений, предоставляемых страхователям для определения коэффициента «бонус-малус» (КБМ), а именно: теперь доступны данные о серии, номере, сроке действия предыдущего договора ОСАГО, значении коэффициента КБМ по нему и о наименовании страховщика, а также приводится информация о страховых возмещениях, учтенных при расчете КБМ на указанную дату. Кроме того, на основании реальной практики применения коэффициента КБМ уточнен алгоритм его расчета, в частности реализован учет страховых возмещений по дате акта о страховом случае. Также на сайте появился новый сервис для страхователей: проверка сведений о застрахованных транспортных средствах по номеру бланка ОСАГО. Это нововведение позволит не только упростить процесс проверки полиса, в том числе и электронного, но и будет способствовать противодействию мошенничеству. «В результате существенно снизится оборот поддельных полисов обязательного автострахования, поскольку механизм проверки стал максимально прозрачен как для автовладельцев, так и для представителей ГИБДД», — пояснил И.Юргенс. Обеспечена передача в базу данных АИС РСА информации о наличии или отсутствии в договоре ОСАГО условия, предусматривающего возможность управления транспортным средством с прицепом к нему, а также информации о потерпевших водителях, пассажирах, пешеходах, о пострадавшем в результате ДТП имуществе и о способе возмещения вреда. Кроме того, запущен сервис Бюро страховых историй. В ближайшие дни будет усовершенствован механизм пролонгации электронного полиса: со следующей недели автовладельцы смогут в электронный полис вписывать лиц, допущенных к управлению. Подводя итоги проведенной работы, И.Юргенс отметил, что «фактически впервые с момента запуска в 2013 году системы АИС РСА осуществлена столь масштабная модернизация, она приведет к повышению чистоты базы и снижению противоречий в загружаемых данных, упростит получение информации как страховщиками, так и госорганами». Всегда актуальные новости и аналитика — на информационном сайте о страховании www.korins.ru. .

РСА: 2014 год стал одним из наиболее сложных периодов в истории ОСАГО

Российский Союз Автостраховщиков (РСА) подвел итоги 2014 года по ОСАГО, говорится в сообщении организации.

По словам Президента РСА Павла Бунина, 2014 год стал одним из наиболее сложных периодов в истории ОСАГО для всех участников рынка и в то же время положил начало серьезным переменам в страховой отрасли. «В системе ОСАГО произошли значительные изменения, которые серьезно повлияли на рынок – и на страховщиков, и на страхователей.

Следующий год станет своего рода проверкой правильности выбранной стратегии, умения жить и работать в условиях меняющейся действительности», – сказал Павел Бунин.

По его словам, самым важным и значимым проектом Союза в этом году стал запуск работы по справочникам средней стоимости запчастей и нормочаса работ в рамках единой методики расчета расходов на восстановительный ремонт. «Для того чтобы сделать процесс перехода к расчетам по единой методике и справочникам более понятным и комфортным для экспертов и страховщиков, в декабре РСА провел ряд семинаров для всех участников системы ОСАГО