Коэффициент бонус-малус: 2 основных вида и принцип его расчёта

Для начала необходимо разобраться с тем, что же такое страховка ОСАГО. Это документ, согласно которому страховая компания в случае аварии частично возмещает причинённый ущерб пострадавшей и невиновной стороне.

Более подробную информацию о том, что такое ОСАГО, вы сможете узнать из подробной статьи нашего специалиста.

Для расчёта стоимости страховки используется коэффициент бонус-малус или КБМ. В переводе с латыни означает «хороший-плохой». Говоря простым языком, он определяет размер скидки, полагающейся за безаварийную езду.

Обратите внимание

КМБ предназначается для стимулирования владельцев авто к ответственному вождению без нарушений правил дорожного движения. Каждая авария приводит к затратам и снижению класса. Для его восстановления, а также получения прежней скидки нужно несколько лет ездить без нарушений.

С помощью этого коэффициента страховая компания выясняет, насколько убыточным или прибыльным является для неё тот или иной клиент. Если владелец машины часто попадает в ДТП, то затраты на выплаты ему страховки будут значительными и выполняться на регулярной основе. Поэтому многие люди не обращаются к страховщику за компенсацией в случае получения незначительного ущерба в аварии.

Основные виды КБМ

Аварийность водителя напрямую влияет на расчёт коэффициента. Он может быть:

- повышающим. Возникает, когда хозяин транспортного средства часто попадает в аварийные ситуации. Он оформляется при обращении в компанию-страховщика после случившегося ДТП;

- понижающим. Возникает, когда в предыдущие страховые периоды водитель не принимал участие в дорожно-транспортном происшествии.

За каждый год вождения без аварий дополнительно полагается скидка в 5 %. Размер льготы зависит ещё и от класса владельца транспортного средства.

При совершении ДТП система предусматривает понижение класса автомобилиста и, соответственно, полагающегося бонуса, а также повышение стоимости страховки.

Удешевление полиса происходит постепенно, с каждым пройденным годом. При этом его удорожание в случае аварии и обращении в компанию-страховщика выполняется моментально. Если размер коэффициента минимальный и застрахованное лицо попадает в аварию, то стоимость новой страховки возрастёт в 2,45 раза.

Принцип расчёта

Расчёт коэффициента основывается на следующих параметрах:

- класс водителя на момент страхования;

- количество аварий за страховой период.

При расчёте необходимо учитывать следующие моменты:

- лицам, которые были впервые застрахованы, присваивается значение 1;

- за год безаварийного вождения КБМ уменьшается. В результате возникает скидка. Она влияет на цену страхового договора;

- наибольший порог – 0,5. Он предполагает скидку в 50 % от установленного тарифа. Льгота в таком размере полагается водителям, которые в течение 10 лет не обращались в компанию за выплатами по ОСАГО.

Принцип расчёта КБМ следующий:

- в начале страхования водителю присваивается определённый класс. Ему соответствует конкретное значение коэффициента. Узнать его можно из специальной таблицы;

- из значения КБМ вычитается единица;

- получившийся результат умножается на 100 %.

При оформлении полиса ОСАГО впервые человеку автоматически присваивается третий класс, которому соответствует коэффициент бонус-малус (КБМ), равный единице. В этом случае размер страховки составляет 100 %.

Если коэффициент равняется 0,9, тогда расчёт будет иметь следующий вид: (0,9 — 1) × 100 % = -10 %. В результате размер скидки составляет 10 %. В случае ДТП коэффициент равняется 2,45. Здесь расчёт уже будет выполняться таким образом: (2,45 — 1) × 100 % = 145 %.

Водителю здесь придётся заплатить в 2,45 раз больше (на 145 %). Увеличение суммы служит наказанием за нарушение.

Класс автовладельца увеличивается ежегодно, если за страховой годовой период он не попадал в дорожно-транспортные происшествия.

Это позволяет при продлении срока договора страховки получать скидку в размере 5 % и выше. Следующий страховой период уже рассчитывается по новому классу.

Если же человек обращался за возмещением, тогда его класс уменьшается, а коэффициент растёт. Поэтому новая страховка обойдётся ему уже дороже.

Как можно проверить

Редко коэффициент бонус-малус приводится в страховом полисе. Существует несколько способов узнать размер полагающейся скидки:

- обратиться к страховщику. Любая компания, предоставляющая населению услуги страхования транспортного средства, должна использовать единую информационную систему, а также вносить в неё все изменения о застрахованном лице;

- выполнить самостоятельный расчёт с помощью приведённой выше формулы и специальной таблицы;

- использовать базу РСА или аналогичные ему ресурсы.

Самым простым и быстрым считается обращение в базу РСА. Для получения необходимых сведений нужно указать следующие данные:

- ФИО водителя;

- его дату рождения;

- регистрационный номер прав.

В базе РСА на каждого автовладельца заведена история. В неё заносятся любые данные, касающиеся наступления страхового случая и полагающихся начислений. Обычно проверка не занимает много времени.

Если обнаружился факт неправомерного определения коэффициента, тогда необходимо подготовить следующие документы:

- заявление;

- водительские права (копия), на которые оформлялся полис;

- ранее оформленный договор страхования (копия);

- текущий страховой договор.

После подачи перечисленной документации при наличии ошибки значение КМБ будет пересмотрено и исправлено. Далее заключается новый договор с возвратом переплаченной человеком суммой.

Выводы

КБМ, по своей сути, отражает качество вождения застрахованного лица. Коэффициент бонус-малус позволяет получать скидку на оформление страховки, что служит хорошим стимулом для безопасной езды. Помните, что КБМ закрепляется за автовладельцем, а не его машиной.

Пожалуйста, оцените этот материал!

(7

Коэффициент Бонус-Малус: что это?

Фото с сайта: osago-peterburg.spb.ru

Страхование ОСАГО обязательно для каждого автовладельца.

Базовый тариф задается на государственном уровне, и сама цена страхования рассчитывается по специальной формуле в зависимости от различных показателей:

- Территориальной принадлежности машины.

- Мощности автомобильного двигателя.

- Водительского стажа и возраста.

- Срока эксплуатации.

- Количества допущенных к управлению.

- И других.

Но на весь длинный список есть только один параметр, напрямую зависящий от нас и способный уменьшить цену полиса.

Наша статья о нем. О том, что это КБМ, и как он определяется.

Что это такое коэффициент Бонус-Малус (КБМ) в ОСАГО?

Расшифровка аббревиатуры КМБ проста, она означает коэффициент «Бонус-Малус» в страховке ОСАГО. Данное понятие описывает поощрение за безаварийное вождение.

Автовладельцы, во время действия договора не попадавшие в ДТП, получают накопительный бонус в 5% при покупке полиса на период. А водители, являющиеся виновниками аварии, могут увеличить для себя стоимость страховки почти в 2,5 раза.

КМБ не меняется при изменении компании-страховщика. Его определяют один раз на все время действия договора ОСАГО.

Если по вине застрахованного организация вынуждена компенсировать ущерб, коэффициент и класс водителя поменяются не сразу, а только при оформлении следующего годового соглашения.

Важно

Перед продажей ОСАГО учреждение запрашивает информацию о водителе в базе данных единой автоматизированный системы (АИС) Российского союза Автостраховщиков (РСА). Если сведений – нет, Бонус-Малус принимают 1.

Каждый год безаварийного вождения уменьшает цену за договор на 5%.

Основные цели системы в страховании

- Повышение безопасности езды страхователей за счет получаемых преимуществ.

- Увеличение точности расчета тарифа. Неаккуратные водители, из-за которых приходится чаще выплачивать компенсацию, за свое ОСАГО платят больше.

- Страхователи реже обращаются за незначительными выплатами.

Фото с сайта: www.images.711.ru

Как определяют значение КБМ

Узнать Бонус-Малус можно двумя способами:

- Самостоятельно рассчитать по таблице.

- Проверить на сайте Российского союза Автостраховщиков (РСА).

Чаще всего отметок о КМБ на полисе ОСАГО нет, поскольку необходимость его записи не обозначена в законе. Хотя часть страховых учреждений в соответствии с собственным регламентом оставляет такую запись.

Отдельное свидетельство о компенсациях по прошлым соглашениям можно получить у страховщиков только по истекшему полису и в течение пяти рабочих дней после обращения за ним.

Если эта информация отличается от записанной в базе союза Автостраховщиков, при расчете стоимости следующего полиса приоритет будет за сведениями из РСА. Хотя свидетельство будет очень полезно при подаче жалобы на неправомерные действия страховой компании.

Ситуации, когда коэффициент не используется или равен 1

Это происходит при:

- Страховании автоприцепов.

- Покупке ОСАГО для автомобилей, зарегистрированных зарубежом.

- «Транзитной страховке». Она выдается, чтобы добраться до места регистрации или техосмотра.

Фото с сайта: rapidasig.md

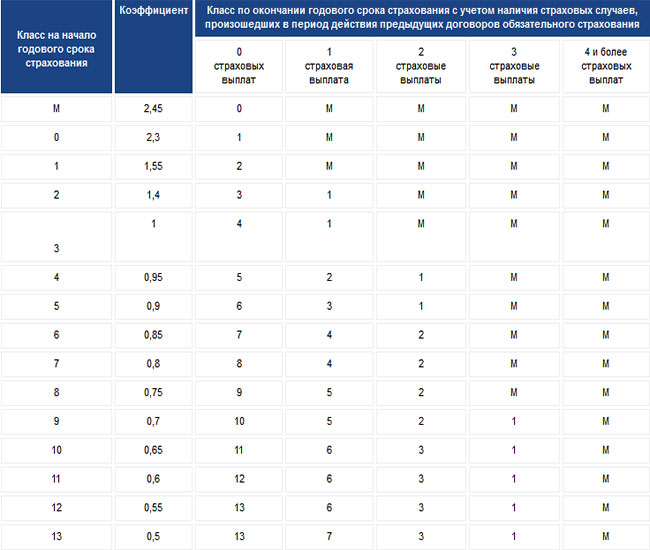

Таблицы расчета КБМ

Бонус-Малус берется из учета возмещений по предыдущим страховкам ОСАГО, закончившим срок действия менее одного года назад.

Одно из важных понятий при определении КМБ (Бонус-Малуса) в ОСАГО – класс водителя. Каждому значению коэффициента соответствует какой-то класс.

Всего их 15.

- Самый низкий – М. Чтобы получить такую квалификацию, водитель должен несколько раз оказаться виновником ДТП. С классом «М» стоимость полиса 2,45 раза выше базовой.

- Класс 3. Его получает каждый водитель с нулевой страховой историей. Коэффициент Бонус-Малуса 1.

- Класс 13. Скидка максимальная – 50%. Для ее получения, автовладельцу нужно 10 лет ездить без аварий, чтобы страховая за этот срок ни разу не выплачивала компенсацию по его вине.

Если сведений о прошлых страховках ОСАГО по водителю нет, то ему присваивается КМБ 1.

Фото с сайта: kasko-prosto.ru

Пример использования таблицы

Некий гражданин после четырех лет без машины покупает себе новую Ладу.

- Поскольку информации о договорах ОСАГО в течение предыдущего года у него нет, то ему автоматически присваивается 3 класс водителя.

- Если во время действия договора он по своей вине попадает в ДТП, и потерпевшие обращаются к страховщикам за возмещением, его класс в соответствии с таблицей становится 1. И в следующий раз страхование обойдется ему 2,3 раза дороже.

- Если же он безаварийно проездил год, то новый полис обойдется ему на 5% дешевле базовой цены, то есть его класс – 4, а КМБ 0,95.

Фото с сайта: kommersant.ru

Особенности расчета коэффициента Бонус-Малус

При договоре, в котором право на управления машиной получают только определенные лица

- Определение значения КМБ для расчета цены страхования происходит с проверкой информации по всем лицам, допущенным к вождению транспортного средства. В качества расчетного будет применяться Бонус-Малус водителя, имеющего наименьший класс.

- Скидка закреплена за человеком, а не за транспортом. При смене машины, водитель сохраняет класс и КБМ.

- Если один из водителей, вписанных в полис ОСАГО, попадает по своей вине в аварию, то увеличение стоимости полиса применяется только к нему.

Если предыдущий договор на машину был неограниченный, и выплаты по нему не было, то при переходе на другой вид договора класс водителя будет сохранен только собственниками машины.

Если по соглашению ОСАГО круг лиц, имеющих право на использование авто, неограничен

- Класс присваивается только владельцу автомобиля.

- КМБ определяют по последнему полису, срок которых истек, если владелец не менялся и ранее использовал «неограниченные страховки».

- При смене владельца или транспортного средства, а также в случае если предыдущая страховка была «ограниченной», собственнику получает 3 класс, КБМ равен 1.

Если по неограниченному договору выплачивалась компенсация, вне зависимости от того, кто был за рулем, теряет в классе водителя и коэффициенте Бонус-Малуса именно собственник авто.

При досрочном разрыве соглашения

Расторжение ОСАГО лишает водителя скидки за истекший период. И при оформлении последующего полиса применяется то же значение КБМ, что и на момент заключения расторгнутого соглашения.

Но информация о компенсациях по преждевременно расторгнутому договору будут учитываться.

За исключением случая, в котором возмещение было по расторгнутому договору «без ограничений» для одного автомобиля, а потом была приобретена другая машина. При покупке полиса «без ограничений» для второго авто владельцу будет присвоен начальный класс – 3 и КМБ=1, наличие компенсаций по предыдущему соглашению значения иметь не будет.

Как узнать свой КБМ на сайте РСА

Ссылок на этот сервис в интернете много, хотя на самом сайте союза Автостраховщиков без описания его с первого раза отыскать нелегко.

Чтобы его найти:

- Переходите в раздел «ОСАГО».

- Там, в панели справа находите подраздел «Сведения для страхователей и потерпевших».

- Среди появившихся в центральной части окна ссылок нужно выбрать третью сверху «Сведения для страхователей, необходимые для определения КБМ».

- На странице вас предупредят о переходе на страницу с проверкой и спросят о согласии на обработку данных.

- После получения разрешения, вы, наконец, окажетесь на нужной странице с формой для персональных данных.

Эта процедура не только поможет вам проверить правильность ваших данных в базе. Вы также сможете проконтролировать подлинность полиса, если вы неуверены в вашем страховщике.

База данных РСА

- Вся информация в базах союза Автомобилистов вносится только страховыми организациями.

- Сам союз не имеет прав для исправления данных.

- Внесение и коррекция сведений в автоматизированной системе РСА возможна только страховой организацией, с которой заключен договор ОСАГО.

Бывают случаи, когда водитель ни разу за время договора не попадал в ДТП, а его данные все равно обнулились. Обычно это следствие банальной ошибке при внесении данных.

Если у РСА указана неверная информация, вы в соответствующем порядке можете подать претензию.

Если же в течение года не сообщили об ошибке, в дальнейшем внести изменение в базу данных станет невозможно.

Фото с сайта: LesFurets.com

Надеемся, наша статья была вам полезна.

data-block2= data-block3= data-block4=>

Примеры расчетов КБМ по ОСАГО

Многим автовладельцам в нашей стране до сих пор неизвестно, что размер оплаты за ОСАГО прямо определяется их водительским опытом и числом дорожно-транспортных происшествий, где водитель принимал участие. Но для расчёта полной стоимости в любом случае используется так называемый КБМ по ОСАГО, то есть коэффициент «бонус-малус».

Статья подробно рассказывает о том, что это такое, как он подсчитывается, когда и почему изменяется и как может пригодиться любому автомобилисту.

Что такое КБМ?

КБМ ОСАГО — это коэффициент, полностью зависящий от оплат по страховым случаям, которые имели место в предыдущем году. Т. е. КБМ в некотором смысле размер скидки за поездки без аварий.

Именно с помощью КБМ водитель и может значительно сэкономить деньги, когда оформляется полис. Суть принципа здесь в том, что за год вождения без ДТП класс ОСАГО повышается, а коэффициент уменьшается.

Как результат, и стоимость страховки делается ниже как поощрение за вождение с соблюдением всех правил.

Важно: КБМ всегда очень индивидуальная величина, и для всех водителей она считается отдельно, а именно изучается страховая история каждого из них.

Примечательно и то, что указанная скидка действует и в варианте, если автовладелец меняет страховщика. Следует помнить, что перерыв в страховых отношениях должен быть меньше 1 года. Хотя в ситуации, когда автолюбитель оказывается в ДТП по личной вине, цена на полис для него увеличивается в целых полтора раза.

Формулы для расчёта КБМ, как в ней расшифровываются все коэффициенты

Если автовладельцу нужно узнать о том, какой у него КБМ на следующий год страховки, прежде всего надлежит принять во внимание следующие нюансы. Максимум коэффициента «бонус-малус» по закону составляет 0,5, а это относится к тринадцатому классу.

Если водитель при поездках обошёлся без аварий, то у него есть возможность приобретения ОСАГО со скидкой в целых 50%. Узнать, были ли ДТП, заметим, совершенно несложно.

Все данные о том, случались ли дорожно-транспортные происшествия по вине абсолютно любого водителя, заносятся в автоматизированную систему, которой занимается РСА (Российский союз по автостраховке).

Эта же база помимо вышеназванного содержит и информацию по всем договорам ОСАГО. Представители РСА также подчёркивают, что не вносят сами каких-либо данных — они заносятся напрямую страховыми фирмами, обязанными это делать.

При случае, если данных о КБМ водителя в указанной базе по каким-то причинам всё-таки нет, надлежит написать претензию страховщикам, с которыми гражданин до этого оформлял ОСАГО.

В наше время фирмы-страховщики применяют следующие термины:

Класс шофёров и владельцев, заметим, всегда должен просчитываться только единожды за всё время действия годовой страховки. При выплатах по вине застрахованного КБМ делается больше, и увеличивается такой показатель лишь при оформлении нового полиса.

Его стоимость определяется по скидке и не зависит от того, продляется ли полис у нынешней компании или клиент решает обратиться к другим страховщикам.

Итак, для расчёта цены на ОСАГО с принятием во внимание коэффициента бонус-малус используют такую формулу:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС х КН х КП

Она расшифровывается так:

- ТБ — «тариф базовый», то есть базовый тариф на полис, изначальная цена.

- КТ — «коэффициент территориальный», т. е. величина территориального коэффициента страховки.

- КВС — «коэффициент стажа водителя», тут всё понятно из самого названия, время и опыт водителя за рулём.

- КО — «ограничивающий коэффициент». А именно тут речь об ограничении на количество водителей машины.

- КМ — «коэффициент на мощность», тоже всё понятно.

- КС — «коэффициент на срок», то есть на тот промежуток времени, который эксплуатировалось транспортное средство.

- КН — «коэффициент на нарушения», т. е. на количество произошедших нарушений.

- КП — это значит срок действия договора.

С учётом понимания и вычисления всех показателей выше и определяется итоговая стоимость для всего страхового полиса.

Расчет КМБ ОСАГО

Сперва может показаться, что лишь страховой специалист может рассчитывать КБМ, но это совсем не так. Чтобы рассмотреть расчёт КБМ получше, изучим его более конкретно на примерах.

Скажем, в первом году страхования клиенту даётся третий класс, тогда КБМ равняется единице и никак не влияет на цену ОСАГО.

Если по вине такого шофёра в течение года не станет происходить каких-либо дорожно-транспортных происшествий, то в наступающем году он уже заслуженно получит четвёртый класс.

Совет

А, значит, КБМ станет меньше на пять процентов и станет равен уже 0,95 вместо единицы. Как и отмечалось выше, при безаварийной езде КБМ будет постепенно принижаться, а вместе с ним, разумеется, и стоимость на ОСАГО.

Когда на второй год езды по ОСАГО владелец автотранспортного средства все-таки по своей вине оказывается в ДТП, то класс у него понизится и станет вторым, а КБМ, в свою очередь, повысится на 0.4. В результате при продлении ОСАГО полиса его стоимость для автовладельца окажется больше на 40%.

Справка: большинство автовладельцев такая система стимулирует ездить без аварий, что, собственно, и является её целью.

Что бы ни было, но если есть желание, всегда можно получить наиболее низкую стоимость страховки. То есть даже если когда-то клиент и попадал в аварии, в любом случае он может восстановить свой уровень. В частности, чтобы снова занять третий класс, автолюбителю надлежит в течение следующего года избегать дорожно-транспортных происшествий и все будет отлично.

Посмотрите видео, как рассчитать скидку

При ограниченном ОСАГО

Когда договор ОСАГО предполагает, что число шофёров транспортного средства будет ограниченным, то применяют такие правила:

Для наглядности стоит привести пример расчёта КБМ с ограниченным ОСАГО.

Например, по существующему договору ОСАГО автотранспортным средством вправе управлять два шофёра: допустим, это Сидоров, имеющий КБМ в 0.9 (то есть пятый класс) и Фёдоров с КБМ целых 0.75 (относящимся к восьмому классу).

В общих документах будет дана информация о новом КБМ шофёра для Сидорова, составляющим 0.85 (шестой класс), а для Фёдорова — 0.7 (девятый). А что по поводу расчётного КБМ, он подсчитается по шофёру, имеющему худший класс — в нашем варианте это окажется Сидоров, а расчётный КБМ, соответственно, 0.

85. Когда предыдущий полис не предполагал ограниченное число водителей и у по нему не оказалось выплат, то в новом договоре страховщики должны определить шофёру понижающий коэффициент (но также он должен в закончившейся без ограничений страховке являться обладателем машины, с которой страховался).

Можно привести и другой вариант. По предыдущему ОСАГО без ограничений машину водили Иванов (обладатель автотранспортного средства) и Петров. Выплат по страховому полису не проводилось. КБМ владельца равнялся 0.

95, что соответствует четвёртому классу. В следующем году берётся ОСАГО с ограничениями, по нему машиной сможет пользоваться лишь один шофёр — Иванов. К нему также применится КБМ шофёра, составляющий 0.9 (пятый класс).

Расчётный КБМ также окажется 0.9.

С неограниченным осаго

Когда к управлению автотранспортным средством допускается уже неограниченное число водителей, то класс получает только обладатель этого транспорта.

КБМ, в свою очередь, рассчитывается по последнему закончившемуся договору ОСАГО.

Еще важно иметь в виду, что здесь КБМ учитывается лишь тогда, когда предыдущий договор действовал без ограничений, а еще при обстоятельствах, когда данные на обладателя машины и на саму его машину в старом и новом договоре идентичны.

Когда в новом оказывается уже другой собственник или другой транспорт, то будет ставиться КБМ, равный 1.

При разрыве договора раньше времени

Когда договор расторгается раньше срока, то крайне важно знать, что произойдёт лишение скидки за данный период. И когда станет оформляться новый полис, то станет использоваться тот КБМ, который был в начале действия этого самого прерванного договора.

Таблица и ее использование

Таблица для коэффициента «бонус-малус» применяется следующим образом. Когда водителю раньше присваивался, скажем, пятый класс (то есть КБМ у него окажется 0,9) и с таким полисом из-за него случается одна авария (т. е.

одна страховая выплата), то в новом году такому даётся третий класс (КБМ = 1), если же он проявил себя как образцовый водитель и ДТП из-за него не происходило, то получит шестой класс (КБМ = 0,85). Столбец «Подорожание/скидка» определяет, какой уровень скидок предлагается для каких шофёров.

Скажем, когда КБМ у шофёра равняется 0,7, то он вправе иметь скидку в 30 процентов, когда же КБМ для шофёра составляет 1,55, то полис в его случае станет стоить больше на целых 55%. Скидка (впрочем, как и увеличение цены) рассчитывается всегда от базовой стоимости на полис.

Под одной выплатой по ОСАГО подсчитываются все страховые деньги, оплаченные компанией-страховщиком именно по одному страховому случаю. Скажем, когда при ДТП оказалось трое потерпевших, они пошли в СК за деньгами и фирма выплатила страховку три раза, то в определениях КБМ это всё равно обязательно пройдёт как лишь единственная страховая выплата.

Вывод

Итак, как нетрудно убедиться, рассмотренный КБМ — это отличный вариант для всякого шофёра сэкономить на автостраховании, если он ездил без нарушений и происшествий. И высчитать его самостоятельно совсем нетрудно, главное — это строго следовать инструкции.

Разбираемся что такое Электронное ОСАГО, КБМ и прочие страховые нововведения. — DRIVE2

Перенес в блог

Всем привет

В этом году, подходил срок окончания моей страховки на машину. Машинке уже 15 лет, по этому только ОСАГО, ибо за КАСКУ( если кто-то и возьмется ) могут дать цену, которая, выйдет в районе новой машины ; )

Залез я в интернет и понял, что случилось многое на страховом рынке, а многие даже и не знают об этом и не подозревают. По хорошему мы особо за страховым рынком и не следим, разве что, когда в новостях говорят о повышении цен на ОСАГО мы все дружно начинаем топать ногами и свистеть.

И как то сидя вечером, в раздумьях цен про страховку, полез я во всемирную, смотреть что случилось, что поменялось и где лучше и как луче.

Обратите внимание

Дело было на самом деле весной, но написать думаю все-равно стоит. За последние пару лет сфера страхования автомобилей очень сильно изменилась. Из основных, по моему мнению, и важных нововведений, я бы выделил:

— Открытие КБМ владельца( Коэффициент Бонус-Малус)— Открытие коэффициентов страхования в целом и цен в регионах.— Создание общей страховой базы.— Возможность обжаловать свой КБМ.

— Электронный полис ОСАГО.

О каждом немножко расскажу и поясню.

Для некоторых это звучит как «Нанотехнологии» и прочее, хотя, ничего сверх сложного и нанотехнологичного тут нет. Ну, давайте по порядку, а потом пример.

КБМ (Коэффициент Бонус-Малус)

Первое, что лично мне пришло в голову — это то, что в дальнейшем речь пойдет о какой нибудь древнегреческой заумной формуле и бла бла бла. На самом деле это вовсе не так. Что же такое этот непонятный КБМ?

Да на самом деле все просто. КБМ это так называемый Коэффициент, который призван хороших безаварийных водителей поощрять, а плохих( кто являлся виновниками ДТП) наказывать. Поощрение — в виде скидки на страховку, наказание — в виде повышения цены на нее.

Как это работает? Да тут тоже все не особо все сложнее.

У каждого водителя есть так называемый класс.( о том как его узнать ниже). Класс — это своего рода балл, которым оценивается ваше хорошее вождение. Чем выше класс — тем больше скидка, чем ниже класс тем больше стоимость.

Всего классов 15( это М, 0 и 1-13). При 13 классе, у водителя скидка 50% на осаго. При третьем скидок и повышающих коэффициентов нету. При 2, 1, 0 и М цена повышается( стоимость осаго, допустим для сравнения 140 или 200%).

Класс понижает ваш КБМ. Допустим при третьем классе ваш КБМ=1, а при 13=0.5 , это значит что цена страховки умножается на КБМ. Грубо говоря, если страховка стоит 5000 рублей, то при третьем классе 5000*1=5000. Вы не переплачиваете повышающий коэффициент, при этом и скидки не получаете. А при 13( максимальном) получается 5000*0.5 = 2500. У вас скидка 50%.

Сводная таблица есть на сайте РСА

Так же не стоит забывать про группу риска. В нее входят водители, которым меньше 23 лет, и у которых стаж вождения менее 5 лет. Либо первое, либо второе, либо оба сразу.

Важно

Соотношение один к одному ( т.е. стоимость осаго 100% без скидок и повышений) достигается при третьем классе водителя.

Если вы водитель начинающий, скорее-всего вам дадут 1 или 2 класс, 0 или даже М, в зависимости от группы риска. Если вы в нее не входите — то обычно дают сразу 3 класс.

За каждый год безаварийной езды ваш класс растет на один. Допустим Вашим правам лет десять. Вы их купили давно, недавно купили машину и первый раз застраховались. Вы получите 3 класс.

Соответственно скидок и повышающих коэффициентов вы не получите, поскольку ( смотрим сводную таблицу на сайте РСА) ваш коэффициент будет =1. Если вы отъездите этот год без аварий, в которых Вы будете виновником, то на следующий год вы получите повышение класса на +1.

и у вас будет 4 класс, при нем КБМ уменьшается и равен уже 0.95. т.е. 5% скидка.

Отдельно отмечу, что если вы попали в ДТП, но виновником не являетесь, то ваш Класс и КБМ не меняются и в конце года вы получаете повышение класса и понижение КБМ, поскольку виновник ДТП не вы. Многие ошибочно смотрят на практику КАСКО, где нет виновного или невиновного, есть факт выплат. И если он был, то цена на КАСКО быстро и ощутимо растет. С ОСАГО, слава богу, все далеко не так.

Если же вы, не дай бог, попали в ДТП и вы являетесь виновником, то ваш Класс резко и ощутимо уменьшается. Допустим у вас 13( максимальный) класс. Вы, не дай бог, попали в Дтп и вы виновник. на следующий год ваш класс снизится до 7.

Если за год вы попали 2 раза в ДТП, то снизится до 3, если 3 — то, если 4 раза попали в дтп или более за год, то вам присвоят класс М( самый дорогой), при нем КБМ равен 2.45. Ну по примеру выше 5000*2.45=12250.

Ощутимо не так ли?

Остальные случаи описаны все в той же таблице на офф сайте РСА

Цена страховки, к сожалению, зависит не только от вашего класса и КБМ. Она зависит от множества факторах. Прежде всего от базовой ставки в вашем регионе. Ну.

Совет

как пример, допустим в москве базовая ставка для авто без прицепа категории Б, для какой-то страхововй 3000 рублей, а в калуге, скажем 1500. Цифры с потолка, если что. Так же берется повышающий коэффициент для вашего региона. для Москвы, по моему 1.

6, коэффициент при количестве ЛС и прочие коэффициенты. Получается, что когда вы базовую ставку перемножаете на все эти коэффициенты, вы получите окончательную сумму страховки.

Большинство задастся вопросом — а как узнать свой КБМ, и класс ? Да все на том же сайте РСА. идем СЮДА, заполняем и получаем результат. Если в ответ получаем, что ничего не найдено, а страховались давно и много, имеет смысл обратиться в РСА и написать претензию касательно своего КБМ.

Возникает закономерный вопрос, а по чьему КБМ ( и классу) считается страховка?

Если в полисе указан ограниченый круг водителей, то страховка считается по полису водителя с самым высоким кбм и низким классом, остальные не учитываются. Ну например, если вписаны водители с 13 , 10, и 3 классом, то в страховке будет учитыватьс только КБМ водителя с 3 классом, т.к это самый высокий КБМ.

Если в полисе неограниченый круг лиц, то цена считается по КБМ страхователя( владельца страховки).

На сайте КБМ вообще можно много чего узнать. Есть ли ваш Техосмотр в базе( диагностическая карта) и прочее. Кому интересно лазаем по сайту, или идем сюда. там можно узнать дествителен ли полис ОСАГО у второго участника ДТП( или нескольких) о страхователеях и прочем.

Открытие коэффициентов страхования в целом.

Ну, тут все предельно ясно. В интернете на сайтах страховых компаний появилась тьма калькуляторов, так же доступны цены на базовые ставки для всех категорий, и коэффициенты от регионов, мощности двигателей и пр. Обычно при предварительном рассчете страховки, вам все эти данные отображаются. Ну лично, когда я в РЕСО заказывал электронный полис, мне все предельно ясно отобразилось.

Создание общей страховой базы.

Раньше, многие, если им повышали стоимость ОСАГО из-за того, что они были виновниками ДТП, просто меняли компанию. Начинали, с чистого листа, так сказать. Сейчас база данных РСА едина. От этого много плюсов.

Обратите внимание

Во первых, вы знаете свой КБМ и он переходит с вами из одной страховой в другую, если вы ее сменили. Во вторых, все ваши страховые случаи имеются в базе. Это и плюс и для кого то минус).

Ну и в случае, чего можно просто зайти в интернет, залезть да посмотреть.

Возможность обжаловать свой КБМ.

Бывают и такие ситуации, когда старая страховая вас не внесла в базу, или ошибку допустила. В этом случае РСА рассматривает подобные жалобы, и надеюсь, устанавливает справедливость. Обидно, думаю иметь за спиной стаж страхования в 20 лет, и получить 3 класс, вместо 13 =)

Электронный полис ОСАГО.

Все как-то привыкли, что если дело связано со страховкой, то это надо ехать, искать палатку или оффис, ждать цены от тетеньки в фургоне, платить ей, да еще и таскать с собой всегда бумажку.

Многие уже и забывают, да и в обиход входит. Что платим за ЖКХ, ровно как и штрафы мы уже не в отделении сбербанка, а через интернет. Покупки делаем тоже через интернет. Продукты, даже уже через интернет на дом привозят. Почему же нельзя купить страховку в интернете? С прошлого года можно =)

Собственно что такое электронное ОСАГО? Это тот же полис, который вы катаете в бардачке( портмоне), только электронный. он покупается, как программа или игра в интернете, добавляется как и обычный полис в базу РСА и имеет все те же функции, кроме одной — поскольку полис электронный его не надо возить с собой, его просто не выдают. Возить с собой можно распечатку этого полиса.

Сразу возникает вопрос, а как же проверка документов ГИБДД или случай с ДТП?

С ГИБДД все просто. Они могут сами( да и вы тоже в интернете) по водительским правам пробить есть ли у вас страховка. Они по базе РСА, с помощью служебного планшета — вы все там же в РСА. или вы можете ускорить процесс — дать распечатку.

В случае ДТП лучше иметь распечатку, поскольку если вы хотите заполнить ДТП по европротоколу, то вам нужно будет знать данные своего полиса, в противном случае придется ждать сотрудников ДПС, или лезть в личный кабинет в своей страховой.

Собственно ничего сложного в его оформлении нет. Вы идете на сайт своей страховой, смотрите продает ли она электронные полисы. Я страховался в РЕСО и они продают. Регистрируетесь в личном кабинете в своей страховой. Там вы увидите свой текущий полис( подхватится с базу РСА).

Замечу, что регистрируем данные страхователя( того, кто страхуется т.е. кто оформлен в полисе как страхователь, поскольку владелец машины может быть один, а страхователь другим).

И когда ваш текущий полис будет подходить к концу — просто жмем кнопочку «пролонгировать», вам идет рассчет, подхватываются данные со старого полиса.

Важно

Остается только нажать кнопку «оплатить», ввести данные своей карты через секурный протокол( защищенный), и через 10 минут увидеть новый полис. Нажать кнопку печать, положить куда-нибудь в машину и забыть о нем до следующего года. Ну или проверки документов.

У меня сама регистрация и покупка полиса не заняла больше чем 15 минут. При этом я это делал в 4 часа утра в субботу.

Как уверяют страховщики, то цена бумажного и электронного полиса одинаковая. Пока делал техосмотр, попросил тетеньку посчитать. Она насчитала мне ( коэффициент у меня 0.8, т.

е 7 класс) сумму около 13500, при этом тот же полис с тем же кругом лиц в страховке в электронном виде стоил для меня 10200( дорого, потому что есть два жирных повышающих коэффициента.

Это из-за количества лошадей и из-за московского региона. Один из них равен 2.0. )

Надеюсь моя статья будет полезной.

Кстати, хотелось бы выразить огромную благодарность VladimirPirogov, поскольку его статья в свое время сподвигла меня пошевелиться в этом направлении.

Луч добра, надеюсь страховых случаев у вас не будет никогда, или будут но в вашу пользу.

Кбм в осаго: как рассчитать и узнать коэффициент — нет врёт ли ск?

Полис «ОСАГО» – наиболее популярная страховая услуга среди граждан Российской Федерации. Его распространение среди населения связано с нормами действующего законодательства, которое обязывает страховать гражданскую ответственность каждого собственника ТС.

Поскольку оформление полиса – платная услуга, граждане часто ищут способы сэкономить. На цену полиса влияет большое количество факторов, один из них – коэффициент бонус-малус. Чтобы узнать, на какую стоимость полиса рассчитывать, необходимо узнать свой класс КБМ по «ОСАГО» (таблица классов размещена ниже).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

Это быстро и !

Разбор понятий

Главная цель работы страховой компании – принесение прибыли ее владельцу. Получить доход в этой сфере можно только в том случае, если средства, полученные от покупаемых полисов, превышают суммарный размер выплаченных компенсаций.

Поэтому при определении стоимости страхового полиса, сотрудники СК используют как технические характеристики транспортного средства, так и регион его регистрации, количество лиц, прописанных в полисе. Между тем, эти параметры не позволяют точно рассчитать вероятность того, что клиент не станет виновником ДТП.

Большое значение имеет опыт самого водителя, стиль его вождения, уровень аварийности. В интересах страховщика привлечь к себе клиентов, которые редко становятся виновниками аварий либо вообще не попадают в подобные ситуации. В таком случае страховая компания сможет привлечь максимальное количество средств, потеряв минимальное.

Поскольку не все водители могут похвастаться идеальной ездой по дорогам общего пользования, был введен коэффициент бонус-малус (КБМ), позволяющий увеличивать стоимость оформления страховки соразмерно риску выплаты компенсации в будущем.

Что такое КБМ в страховании? Это коэффициент, влияющий на стоимость полиса в зависимости от стиля вождения владельца транспортного средства.

Совет

Он используется во время расчета стоимости страховки. При аккуратной езде без аварий водителю начисляется бонус, благодаря которому стоимость страхования постепенно снижается.

Малус – обозначение штрафной санкции, которая применяется по отношению к водителям, участвующим в ДТП. Чем ниже КБМ, тем лучше, поскольку этот параметр сильно влияет на стоимость страхования.

По сути, КБМ дает возможность получить скидки по «ОСАГО» за безаварийную езду. Чем дольше гражданин сотрудничает со страховой компанией без получения компенсаций, тем меньше ему придется заплатить за оформление полиса.

Для страховщика это хороший способ удержать надежного клиента, а для страхователя – сэкономить на оформлении страховки.

Расчет КБМ

КБМ применяется во всех страховых компаниях, работающих с договорами «ОСАГО». Ключевым понятием в данном случае является класс коэффициента бонуса-малуса.

От этого показателя зависит, сколько гражданину придется заплатить за страховку, и как долго придется ездить без аварий, чтобы получить полис по минимальной стоимости.

Как определяется КБМ для «ОСАГО»? Уже при первом обращении в СК страхователю присваивается определенный класс. Если водитель будет ездить аккуратно, он повышается на следующий год.

Аварии, соответственно, приводят к снижению класса. Чем выше этот показатель, тем лучше. Так, к примеру, если у водителя тринадцатый класс, надбавочный коэффициент бонус-малус составит всего 0,5%, что существенно повлияет на стоимость страхового полиса.

Исходный параметр

При первом обращении в страховую, клиенту присваивается определенный класс скидки по «ОСАГО». Для новых клиентов устанавливается третий класс. Это значит, что КБМ соответствует единице.

Чтобы рассчитать, насколько этот показатель повлияет на стоимость полиса, необходимо от единицы отнять коэффициент, соответствующий классу, после чего умножить результат на сто процентов.

То есть, если у водителя третий класс, расчет производится следующим образом: (1 – 1) * 100%. Очевидно, что в результате расчета будет получен результат – 0%. Это значит, что размер страховой премии не увеличивается и не уменьшается. Соответственно, за услугу придется заплатить по базовой ставке.

Ознакомиться со всеми страховыми коэффициентами «ОСАГО» (КБМ) можно, изучив следующую таблицу:

На основании данных этой таблицы можно сделать несколько выводов:

Если водитель ездит без аварий на протяжении десяти лет, то по истечении этого времени скидка на оформление полиса составит: (1-0,5) * 100% = 50%. То есть, полис обойдется в два раза дешевле, нежели при базовой ставке.

Факторы влияющие на КБМ

На формирование коэффициента бонус-малус влияет несколько факторов. В первую очередь – сам водитель. Чем аккуратнее он управляет транспортным средством, тем ниже будет КБМ. От этого напрямую зависит присваиваемый класс, который, в свою очередь, влияет на сам КБМ.

На данный параметр, кроме стиля езды, имеет влияние водительский опыт. Чем дольше гражданин за рулем, тем выше скидка (из-за увеличения классов).

Для понижения класса достаточно получить всего одну компенсацию. Из-за этого, к примеру, можно перейти с тринадцатого класса в седьмой. При большом количестве страховых выплат во время последующего оформления полиса может быть установлен максимальный КБМ – 2,45.

Нужно также обратить внимание на следующие нюансы:

Соответственно, можно сделать следующий вывод: если гражданин хочет прописать в полисе несколько водителей, желательно, чтобы у них были высокие классы.

Как определить действующий КБМ

Наиболее простой и верный способ узнать, какой страховой коэффициент «ОСАГО» (КБМ) присвоен действующему полису – обратиться в офис страховой компании.

Представив личные данные гражданин сможет получить всю информацию, которая его интересует. Однако для этого необходимо покидать дом/рабочее место и тратить личное время.

В некоторых случаях узнать класс КБМ по «ОСАГО» можно, внимательно перечитав полис.

Хотя страховщики не обязаны заносить эту информацию в данный документ, иногда подобное случается. Узнать значение КБМ для «ОСАГО» можно и в дистанционном режиме, использовав базу «РСА».

Для этого необходимо перейти на сайт РСА и заполнить специальную форму. После этого пользователю будет выведена таблица с текущим классом, коэффициентом и количеством страховых выплат.

Чтобы понять, какой коэффициент будет присвоен во время следующего оформления полиса, достаточно проанализировать полученные данные и сравнить их с таблицей, размещенной выше. Также можно воспользоваться сторонним сервисом. Подобную возможность, к примеру, предоставляет следующий ресурс.

Заключение

Таким образом, применение расчета коэффициента бонус-малус по «ОСАГО» значительно влияет на стоимость полиса. Чем выше коэффициент, тем больше придется заплатить за страховку. Поскольку на этот параметр влияет стиль езды водителя и его стаж, сэкономить можно, не нарушая ПДД и избегая аварий.

Коэффициент бонус-малус по ОСАГО

Чтобы стимулировать автовладельцев ездить на дорогах аккуратно, Российским союзом автостраховщиков был введен специальный коэффициент бонус-малус (КБМ).

На этот показатель влияет количество аварийных ситуаций, в которых побывали конкретный автовладелец и конкретный автомобиль.

О том, как работает данный коэффициент и как можно проверить КБМ по базе АИС РСА для ОСАГО, мы и расскажем в нашей статье.

Кбм – что это?

На стоимость полиса ОСАГО влияет несколько фактов. Основными из них является опыт вождения и количество аварийных ситуаций, в которых побывал водитель. Если на опыт вождения повлиять нельзя, то на манеру вождения вполне можно. За это как раз и отвечает такой показатель как КБМ.

Важно отметить, что до 2008 года этот показатель был привязан к определенной машине. Так, после ее продажи или утилизации, коэффициент приходилось нарабатывать с нуля.

Но теперь этот коэффициент закреплен за конкретным водителем и не теряется, ни при продаже авто, ни при смене страховщика.

Обратите внимание

Эти изменения имеют вес, но только в том, случае, если перерыв в страховании не менее 12-ти месяцев, в противном случае зарабатывать КБМ придется с самого начала.

Важнейшим моментом является и то, что эти данные применимы только к тем автовладельцам, которые обратились за выплатами в страховую компанию. Если же после ДТП требуется мелкий ремонт, который водитель оплачивает за счет собственных средств, без привлечения страховщика, то такая авария не влияет на КБМ.

Законодательные основы

КБМ существует с 2003 года, с момента выпуска закона «Об ОСАГО». И уже тогда были заложены поощрения в виде скидок на стоимость полиса ОСАГО для тех водителей, которые не попадают в ДТП.

То есть это коэффициент существует более 10-ти лет, то есть уже есть водители, которые получили максимальную скидку на ОСАГО за аккуратную езду. Это реальность, которая доступна каждому автолюбителю: ездите аккуратно и за каждый год безаварийной езды получайте бонусы в виде скидки на полис ОСАГО.

Таблица КБМ ОСАГО

В качестве наглядного примера ниже приведем таблица коэффициента бонус-малус ОСАГО, отображающую зависимость КБМ от водительского опыта и аккуратности езды. Эта таблица применяется во всех страховых компаниях:

Класс на начало годового страхования Кбм Класс по окончании годового срока страхования с учетом наличия страховых случаев, страховых выплат 1 2 3 4 М 2,45 М М М М 2,30 1 М М М М 1 1,55 2 М М М М 2 1,40 3 1 М М М 3 1,00 4 1 М М М 4 0,95 5 2 1 М М 5 0,90 6 3 1 М М 6 0,85 7 4 2 М М 7 0,80 8 4 2 М М 8 0,75 9 5 2 М М 9 0,70 10 5 2 1 М 10 0,65 11 6 3 1 М 11 0,60 12 6 3 1 М 12 0,55 13 6 3 1 М 13 0,50 13 7 3 1 М

Чтобы ориентироваться в таблице и определить коэффициент КБМ, следует знать текущий класс как автолюбителя и количество ДТП, в которых вы являетесь виновником.

Изначально каждому водителю присваивается 3-й класс автолюбителя (этот показатель отображен в первом столбце таблицы).

Если за первый год езды не произошло не единого страхового случая, тогда на следующей год водителю присваивается 4-й класс (третий столбец по 3-й строке), а коэффициент КБМ понизится до 0,95.

Если же было одно обращение в страховую компанию за выплатами в результате ДТП, то водителю присваивается 1-й класс (четвертый столбец по 3-й сроке), а КБМ увеличится до 1,55.

А если водителей несколько?

Если при оформлении полиса ОСАГО вписан один водитель, то КБМ рассчитывается по аналогии, приведенной выше. Но как же быть, если на одну машину приходится несколько водителей. Есть два варианта:

- В полис вписано ограниченное количество водителей. В этом случае коэффициент бонус-малус рассчитывается для каждого водителя индивидуально. Причем, если у одного воителя скидка 45%, а у другого – 20%, то за расчет идет исходя из наименее наименьшего показателя, то есть 20-ти %. Здесь также действует правило: если в ДТП попал только один водитель, то второму все равно присваивается 5-ти процентная скидка.

- В полис вписано неограниченное количество водителей. В этом случае класс присваивается по собственнику транспортного средства. То есть класс имеет привязку к паспорту собственника и конкретному авто. То есть имя скидку в 40% на конкретное авто, при его продаже и покупке нового скидка сгорает.

Проверяем КБМ по базе РСА

Каждая страховая компания ведет свою базу клиентов, где по каждому автовладельцу фиксируется текущий водительский класс. Но если водитель решит сменить страховщика, то свой КБМ по ОСАГО придется проверить и узнать в РСА.

Здесь фиксируются водительский класс, сведения по количеству аварий, в которые попадает автовладелец, и размер скидки, которая ему причитается.

Важно

Но не смотря на продуманность этой системы нередки казусы, из-за которых в базе могут содержаться ошибочные данные, в результате чего водитель может не получить причитающихся ему скидки.

Ошибки могут быть связаны с человеческим фактором или ошибками технического плана. Если в базе указаны неверные данные, а у водителя нет предыдущего полиса ОСАГО, то в новой страховой компании ему будет оформлен договор ОСАГО без скидок. Поэтому, чтобы не оказаться в такой ситуации, собирайте любые документы, которые могут подтвердить ваш класс как автовладельца.

Доказываем свой водительский класс в РСА

Чтобы добиться справедливости следует написать заявление в РСА, в котором аргументировано следует обозначить несоответствие между реальным водительским классом и данными указанными в базе. Для этого следует приложить документы, доказывающие вашу правоту:

- предшествующие полиса по ОСАГО;

- справки о безаварийной езде.

Также не лишним будет добавить, что в случае, если ситуацию не удастся разрешить мирным путем, вы будете вынуждены подать жалобу в государственные инстанции, осуществляющие функции финансового контроля. Это вы можете сделать, если не получили ответа на свое письмо в течение 14 календарных дней.

Но обычно, если доказательная база вполне весомая, дело до жалоб в вышестоящие инстанции не доходит. В РСА исправят указанную неверно информацию, а вы в свою очередь получите свою законную скидку на полис ОСАГО.

КБМ ОСАГО по базе РСА помогает существенно снизить стоимость полиса автовладельца. Поэтому водите машину аккуратно, и тогда в следующем году полис ОСАГО вам обойдется гораздо дешевле, чем в предыдущем.